A全球燃料油供需结构对比

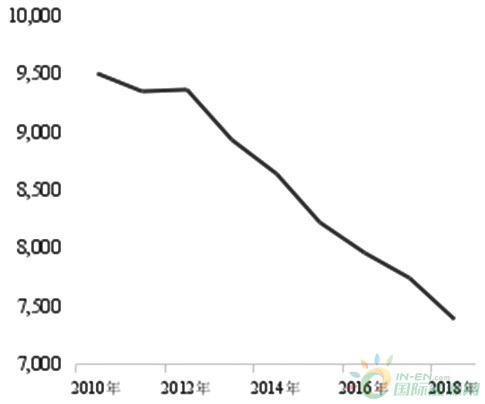

从全球燃料油的供应格局看,Energy Aspect数据显示,2018年全球燃料油供应量为738万桶/日,较2010年日产量950.6万桶削减了近22%,燃料油产量从2010年至今呈持续下降的趋势。燃料油供应量不断下降主要受两方面因素影响:一方面由于全球炼厂不断升级,由炼油型向化工型装置转型,目的在于通过FCC与DCU装置二次加工以增加轻中质馏分油的出率,部分炼厂升级改造以生产更多中间馏分油,减少燃料油的产量;另一方面,国际海事组织(IMO)2020年新规即将实施,部分燃料油需求将被船用柴油与LNG所取代,从而挤压燃料油市场。燃料油主要供应地以亚洲、欧洲、中东、美洲地区为主,2018年分别占比24%、20%、19%与18%。亚洲地区燃料油日产量为174.5万桶,欧洲地区日产量为146.4万桶,中东与美洲地区燃料油日产量分别为143.8万桶、131.9万桶。

图为全球燃料油供应量(单位:万桶/日)

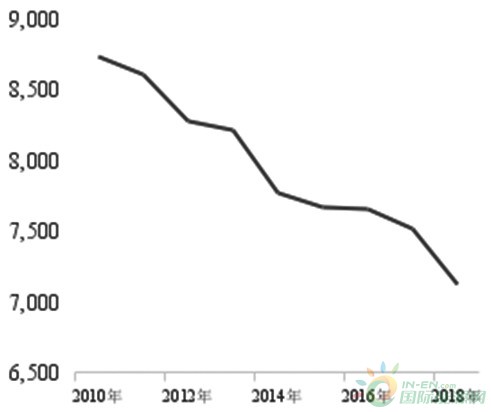

从燃料油需求端看,Energy Aspect数据显示,2018年全球燃料油需求量为712.2万桶/日,较2010年需求量873万桶/日下降了18%。亚洲是燃料油需求最旺盛的地区,2018年需求量为261.7万桶/日,占全球需求量的37%。其次是中东地区,需求量为155.9万桶/日,占全球需求量的22%。美洲与欧洲两个地区需求相当,俄罗斯与非洲地区需求总量仅占10%。燃料油消费主要集中在交通运输、炼化、工业、电力四个领域。

图为全球燃料油需求量(单位:万桶/日)

B中国燃料油市场概况

我国炼油规模和能力居世界前列,年过剩产能近1.5亿吨,却几乎不生产船用燃料油,90%以上保税船用燃料油依赖进口。虽然船用燃料油是船舶的主流燃料,但中国很少通过炼厂直接生产,主要原因是生产效益不高。根据Energy Aspect炼厂数据,2018年亚洲燃料油的炼厂出率仅为5.7%—6%,全球排名倒数第二位,燃料油出率较高的地区如中东、拉美、非洲地区出率在18%—21%。

经济效益直接决定生产企业的积极性,由于我国船用低硫燃料油未纳入一般贸易的免税退税目录,尽管今年国家下调成品油增值税率从16%至13%,按照当前国内炼厂生产的船用燃料油缴纳消费税和增值税后再进入保税油销售环节,生产成本仍大幅增加。因此,我国船用保税油90%以上从国外进口,其中80%来自新加坡,价格一直高于周边国家和地区,导致国际航行船舶在中国通常不加油或少补油,很多船只绕道新加坡加油。目前,国内供应的船用燃料油主要依靠贸易商库内调和得来。

C燃料油东西市场套利分析

通过分析燃料油的供需基本情况,可以发现亚洲地区虽然是燃料油最大的产地,但该区域却处于供不应求的局面。Energy Aspect数据显示,2018年亚洲地区供应缺口约为87万桶/日。亚洲最主要的燃料油聚集地位于新加坡,该地区船供油市场在全球扮演着举足轻重的地位。由于新加坡国内炼厂的炼能有限,因此该国主要从欧洲、中东等地进口燃料油弥补缺口。

据Energy Aspect数据,2018年新加坡燃料油供应量为29.8万桶/日,而当地的需求量为84万桶/日,通过折算(1吨=6.25桶)可得出全年供应缺口约3126万吨。路透数据显示,2018年新加坡进口燃料油总量约为6087万吨,除自用外主要用于出口。其中从欧洲、中东、非洲进口燃料油约4000万吨,占比高达65%。由此可以看出,新加坡作为全球最繁忙的港口和物流枢纽,依靠优越的地理位置和完善的仓储服务吸引了大批跨国石油公司和贸易商参与燃料油贸易。其中很大一部分新加坡贸易商通过进口其他地区低品质燃料油后再调和成符合规定的船用燃料油销售或出口,经粗略的测算,2018年这部分燃料油进口量约2960万吨,占该国全年进口量近一半水平。而新加坡燃料油的进口量又与由西至东的燃料油船货套利操作息息相关。

东西市场船货套利指的是从欧洲地区进口燃料油在新加坡出售,以赚取中间的无风险价差。东西市场套利窗口是否打开与区域价差密切相关,东西市场价差指的是新加坡FOB380cst价格与西北欧地区鹿特丹FOB燃料油价格的价差。彭博数据显示,2018年上半年东西价差月度均值处于15美元/吨以下,基本与鹿特丹至新加坡的运费相吻合,两者价差基本反映的是从鹿特丹至新加坡的船运运费水平。

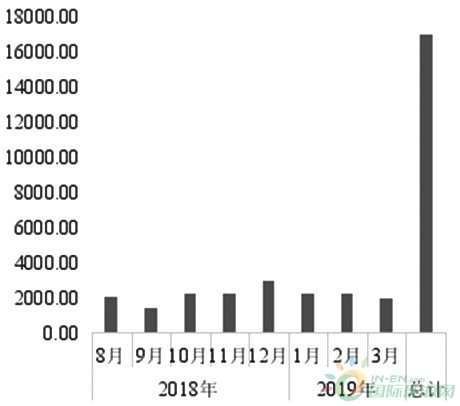

东西市场燃料油价差的变化可以引发套利活动的增减,从而导致新加坡燃料油进口量的变化。去年从7月起东西市场价差均值突破20美元/吨,远高于前期约12美元/吨的均值,四季度价差区间处于20—41美元/吨,其中,峰值出现在11月,最高达到38美元/吨,而当时船运价格仅为12.7美元/吨,东西套利空间巨大导致大量套利船货从欧洲涌入新加坡。由于从鹿特丹至新加坡航运时间约一个月,到港量约滞后价差一个月。船运数据显示新加坡燃料油到港量自去年8月起出现了明显的增加,并且在12月达到293.6万吨的峰值,较2018年船货到港量均值高出近三分之一,而后随着价差的回落开始减少。

图为新加坡燃料油到港量(单位:千吨)

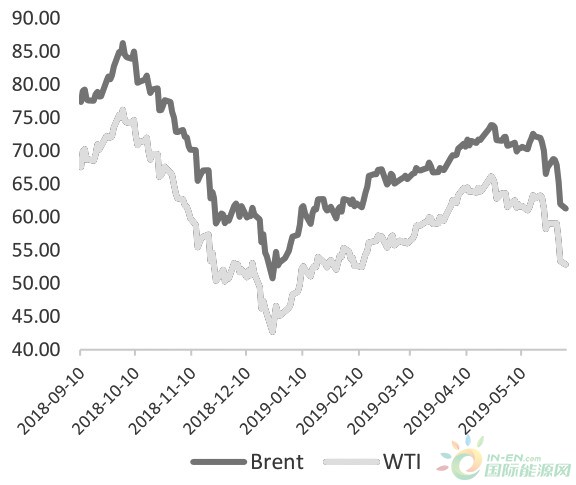

去年10月国际原油价格暴跌,Brent月度跌幅高达18%,为2015年7月以来首次。当时,美国对伊朗制裁生效,与外界预期刚好相反,美国对伊朗制裁软化并宣布豁免国,叠加OPEC产能释放提速以及美国产量激增冲击市场,这些因素引发外界对全球油市供应过剩的担忧,投机资金在空头情绪带动下触及关键技术点位的量化交易,助推油价跌至年内新低。但去年四季度原油市场与燃料油市场却呈现了“冰火两重天”的情形。一般而言,作为附加值较低的产品,燃油价格在正常情况下会低于原油价格,因此燃料油裂解价差一般为负,然而,燃料油裂解价差从10月起一路走强,到11月一反常态呈现升水格局,表明燃料油需求的火热,燃料油东西市场价差也出现了明显走阔。

从原因看主要受两方面因素影响:一方面,新加坡燃料油市场由于受美国制裁伊朗影响,出口量骤降加剧供应紧张局面。路透船运数据显示,2018年1—10月,伊朗燃料油出口至新加坡月度均值约21.5万吨,较2017年的均值水平37万吨下降了近42%。奥巴马政府对伊朗制裁期间,伊朗的燃料油主要被走私至阿联酋等地,然后通过一些愿意承担风险的贸易商运送到新加坡进行调和与销售。特朗普政府强硬的立场下,市场上贸易商不再愿意承担风险购买伊朗的燃料油,而阿联酋此次也坚定地支持美国制裁伊朗,使得此前通过阿联酋转口的伊朗燃料油数量减少。2018年11月伊朗停止向新加坡出口燃料油,令本来就已经供不应求的新加坡市场进一步收紧。

另一方面,新加坡纸货月间价差近月升水幅度扩大使得贸易商主动去库存。燃料油月间价差在11月达到11.7美元/吨的峰值,远高出4美元/吨的平均水平。近月大幅升水也体现了现货市场的强势,远期曲线陡峭催生市场去库存。同时,BP、Glencore以及Gunvor等国际大型贸易商为削减支出,减少了新加坡和富查伊拉的陆上储罐,令380cst燃料油的调和能力大幅下降,库容下降也导致库存下滑,推动了燃料油现货价格的进一步升高。

图为国际原油价格(单位:美元/桶)

D新加坡市场短期展望

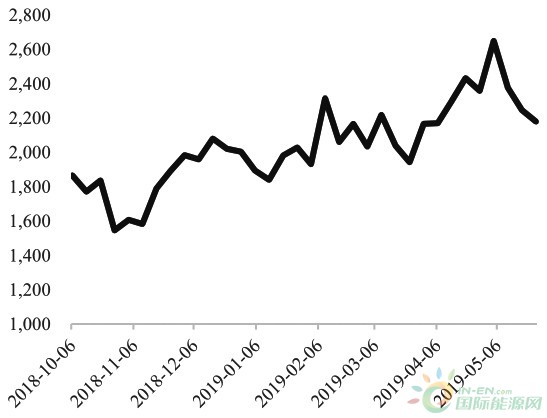

新加坡燃料油价差指标反映出近期市场的转强。纸货月间价差首行与次行近月升水(Backwardation)程度加深,燃料油裂解价差的贴水幅度也在缩窄。从跨市场价差来看,东西市场套利价差缩窄令套利窗口关闭,我们预计6月新加坡到港量将继续下降。库存数据显示该地区燃料油库存已经脱离前高水平,与价差的变动相互印证。

图为新加坡燃料油库存(单位:万吨)

从燃料油供应端看,重质原油供应边际收紧、亚洲炼厂升级检修以及新加坡套利窗口关闭将令其供应呈现下降趋势。一方面,5月下旬油价经历了两次“黑色星期五”,日内跌幅逾5%,市场情绪波动重挫油价,这将影响日后OPEC减产决议更趋于谨慎,且美国对伊朗与委内瑞拉的制裁令重质原油供应大幅减少,如果OPEC在6月的半年度会议上延长减产,则供应端收紧将令油市基本面向好。另一方面,亚洲汽油裂解价差跌至2003年以来的季节性低位,炼厂决定减产以支撑利润为市场提供一定支撑。新加坡SKinnovation公司旗下的SKEnergy计划减产,由中石油与雪弗龙合资的SRC位于泰国的炼厂也将减产。日本富士石油(Fujioil)从5月中旬关闭日产14.3万桶的CDU装置为期三周时间;日本石油公司(JXTGNipponOil&Energy)关闭日产13.5万桶的CDU装置,时间为从5月中旬至7月初。中国地方炼厂开工率4—5月低于50%,而一季度开工率为64%,天津炼厂5—6月关闭年产1380万吨产能。

此外,供应端从船货套利的角度看,东西市场纸货套利价差5月均处于低位水平,月度均值约17美元/吨,套利空间较小将影响6月到港量。普氏预计6月新加坡市场燃料油船货到港量将下降至300万吨,较5月到港量300万—350万吨继续下降,前4个月欧洲和中东运抵新加坡的套利船货量约400万吨。

从需求端看,当前燃料油需求正逐步复苏,全球干散货指数回升至1000点以上。然而,航运业也面临着不确定性的风险。淡水河谷和力拓的铁矿石供应中断令全球干散货指数在年初大幅下挫,近期淡水河谷警告称其铁矿或将再次出现塌陷,当地居民已经撤离,突显淡水河谷面临的问题尚未得到实质解决,日产9300吨的铁矿面临关闭的风险。此外,全球两大经济体的贸易问题为全球大宗商品贸易蒙上阴影,目前看航运业前景仍不明朗。中东受天气原因影响,燃料油用于发电的需求旺季有所延迟。然而,6月中东地区空调使用高峰期即将到来有望提振燃料油需求。

从库存端看,5月初新加坡燃料油库存再创新高,市场仍在去库存的进程中。新加坡IES数据显示,截至5月8日当周,新加坡燃料油库存增加至2649.8万桶,5月底燃料油库存下降至2179万桶,一个月内去化约500万桶燃料油。整体上,6月新加坡市场供应较5月持续下降,且市场需求将逐步改善,船用油市场去库存进行中。虽然燃料油受成本端压制,但基本面支撑较强,操作上存在择机做多机会。