切换行业

切换行业

油气资源未来的供需形势是影响管道建设预测分析的主要因素。由于长期以来我国能源生产及消费结构不合理,煤炭资源所占比重过大,导致环境问题日益突出,不符合科学发展观要求。天然气属于绿色能源,我国四川等地天然气资源十分丰富,开发潜力巨大,天然气资源将得到高度重视,发展速度将大幅度加快。天然气的主要输送方式为管道,未来管道建设将得到超前发展。2006年全世界管道总长度超过200万公里。我国管道长度约为4万公里,2010年我国将达到8万余公里, 2015年将达到16万余公里。天然气在役管道的维修、更换等任务将不断加大。在全球一体化不断加速形势下,我国管道机械制造业走向全球将更加顺畅。因此我国与管道建设密切相关的吊管机等施工机械研制也将得到快速发展。

油气管道是能源设施建设的重要组成部分。管道建设的影响因素比较复杂,包括国内外资源因素、国外管道建设市场开放因素、施工技术及能力因素、材质因素、经济环境因素、自然环境因素等,其中主要因素是资源的供应、消费因素等。资源的供需、消费因素决定了原油、天然气等自源地输送到消费地的总量,进而决定了未来一定时期内管道建设长度,决定了与管道建设相适应配套的吊管机等管道施工机械的消费与制造。

一、油气资源供应形势

我国的油气资源形势是影响我国未来管道建设的主要因素。油气资源潜力的分析论证可以预测国内原油、天然气的可开发量;油气供应潜力分析论证可以预测可供应量;能源结构的优化对于天然气等的开发、输送提出了较快速发展的要求,天然气管道建设将是未来的重点。

(一)资源

1、“十五”期间油气资源勘探成就

“十五”期间,累计探明石油地质储量44.5亿吨,较“九五”末的2000年增加7亿吨;累计探明天然气地质储量2.4万亿立方米,较“九五”末的2000年增加1.3万亿立方米,主要的勘探成绩是于2003年以后取得的,反映出天然气作为绿色能源优先重点勘探的良好态势。截至2006年底,石油资源储采比为14:1,天然气资源储采比为47:1,开发潜力巨大。发现了沁水盆地煤层气田。

2、“十五”期间油气资源开发成就

“十五”期间,我国对于油气资源开发累计投资3471亿元RMB,据不完全统计,共完钻开发井66692口。我国原油产量连年增加,2000年生产原油1.63亿吨;2005年生产原油1.82亿吨;2006年生产原油1.84亿吨,进口1.62,消费3.46亿吨。

(二)我国供应形势

1、石油:

未来原油供应呈增长趋势的含油气沉积盆地主要包括: 鄂尔多斯盆地、渤海湾(陆、海)盆地、塔里木盆地和准噶尔盆地等。未来原油供应可能呈减少趋势的盆地包括: 松辽盆地。但只要进一步做好老油田挖潜增储工作,诸如大庆等东部老油田的可采储量有可能不会减少,原油产量(供应量)有可能不会减少。

未来我国原油的国内供应将主要来自:松辽、辽河、渤海湾、鄂尔多斯、新疆等;国外将主要来自:中东、中亚、非洲以及俄罗斯等。

2、天然气

未来天然气供应呈增长趋势的沉积盆地主要包括:塔里木盆地、鄂尔多斯盆地、四川盆地、莺歌海-琼东南沉积盆地等。随着地质勘探的不断深入,我国天然气资源储量丰富的预测将进一步得到证实,国家宏观政策将天然气作为“绿色能源”予以优先开发应用,将促进天然气开发的快速发展。未来我国上述盆地的天然气资源汇同国外天然气进口资源,将能够在一定程度上满足我国快速增长的市场需求。

未来我国天然气供应国内将主要来自:四川、塔里木、鄂尔多斯、准噶尔、渤海湾及海域等(表1-1);国外将主要来自:中亚、中东、亚太以及俄罗斯等。

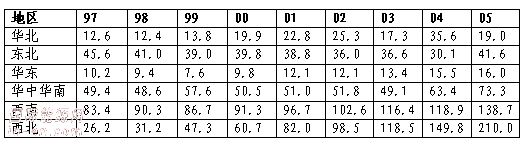

表1-1 中国分地区天然气产量(亿立方米)

资料来源:国土资源部、国家发改委、统计局、海关等。

(三)世界主要国家油气资源供应形势

随着经济全球化速度不断加快,程度不断加深,我国利用国外油气资源以及国外油气资源开发对于我国相关行业的影响不断加大,国外油气管道的建设速度、维修业务量将不断加大,我国管道施工机械制造业走向国际市场的程度、力度等将可能高速增长。

1、原油

世界主要的石油储量集中在中东、中亚、北美洲、俄罗斯、南美洲等(表2-1)。2006年原油剩余探明储量约为1804.72亿吨,比2005年增加1.93%,其中,中东1012.61亿吨,占全球总探明储量的56.1%;南北美洲433.04亿吨、西欧20.13亿吨、非洲156.26亿吨、东欧及前苏联136.97亿吨、亚太45.71亿吨。

2006年全球原油及凝析油产量36.24亿吨,比2005年增长0.2%,其中中东11.34亿吨,占世界总产量的31.3%;西半球8.61亿吨、西欧2.28亿吨、非洲4.42亿吨、东欧及前苏联5.87亿吨、亚太3.70亿吨。

近年来由于世界经济尤其是亚太地区经济持续发展,带动世界原油贸易快速增长。石油可采储量在一定程度上表征了未来石油输出的潜力,上述国家和地区是当今以至未来的原油主要供应源地,是未来世界新建原油输送管道的起始点。

表2-1 2006年世界石油储量前10位国家

注:(1)中国23.7亿吨;(2)不包括加拿大、委内瑞拉等油砂资源储量;(3)数据来源于bp“2007年世界能源统计”。

石油生产能力表征了原油当今的实际输出能力,大部分资源丰富的国家也是原油生产大国(表2-2),但中东等一些产油大国不是消费大国,而是通过管道、海运等输往消费国家。

表2-2 2006年世界原油产量前10位国家

注:数据来源于bp“2007年世界能源统计”。

2、天然气

2006年世界天然气探明储量约为173.12万亿立方米,比2005年的171.14万亿立方米增加1.16%,世界主要的天然气储量集中在中东、中亚、俄罗斯、北非、北美洲等(表2-3)。其中,中东71.85万亿立方米,占全球总探明储量的41.5%;南北美洲16.15万亿立方米、西欧4.71万亿立方米、非洲13.56万亿立方米、东欧及前苏联56.75万亿立方米(占全球总探明储量的32.78%)、亚太11.75万亿立方米。天然气可采储量在一定程度上表征了未来天然气输出的潜力。

2006年全球天然气产量2.83万亿立方米,比2005年(2.78万亿立方米)增长1.8%,其中中东0.28万亿立方米,占世界总产量的9.95%;西半球0.92万亿立方米,占世界总产量的32.37%;东欧及前苏联0.85万亿立方米,占世界总产量的29.84%;西欧0.30万亿立方米、非洲0.14万亿立方米、亚太0.35万亿立方米。

俄罗斯等国家和地区是当今以至未来的天然气主要供应源地(表2-4、2-5)。世界天然气贸易输送方式中管道占绝对优势,2006年全球管道贸易输送量达到5370.6亿立方米。

表2-3 2006年世界天然气储量前10位国家

注:(1)中国为2.45万亿立方米;(3)表中数据来源于bp“2007年世界能源统计”。

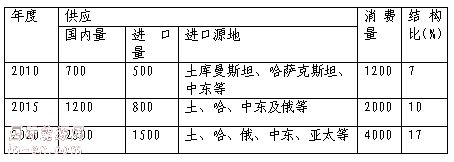

未来极有可能向中国输送天然气进而铺设管道的主要是周边国家及中东地区,包括土库曼斯坦、哈萨克斯坦、俄罗斯、伊朗、缅甸等。

表2-4 2006年世界天然气产量前10位国家

注:(1)2006年中国天然气产量为591亿立方米(国家发改委统计数据);(3)表中数据来源于bp“2007年世界能源统计”。

表2-5 2006年世界天然气管道出口量前10位国家

注:数据来源于bp“2007年世界能源统计”。

2006年中国产量为591亿立方米,较2005年增长17.12%,增速位于世界前列,但仍比较落后,列世界第11位。

土库曼斯坦:天然气储量极为丰富,可采储量为2.86万亿立方米,产量622亿立方米。2006年管道出口天然气60.1亿立方米,市场主要依赖伊朗(58亿立方米)、波兰(2.1亿立方米)。目前欲急切摆脱过渡依赖于伊朗、俄罗斯(中转)局面,向西打开通道经由土耳其输往波斯湾、地中海港口和欧洲,向东输往中国等。

哈萨克斯坦:资源丰富,2006年底可采储量为3.00万亿立方米,产量239亿立方米。除却天然气资源外,哈萨克斯坦油藏中伴生气资源也十分丰富,但难以开发利用,导致随着石油资源的开采而浪费。由于历史原因,哈萨克斯坦形成了过度依赖俄罗斯管道及市场的局面,目前急于为本国石油天然气寻找除俄罗斯之外的其它市场,中国与哈萨克斯坦相邻,输送便利,双方合作前景广阔。单就伴生气资源而言,哈萨克斯坦急切想改变目前浪费局面,多次要求中方及新疆政府联合解决伴生气管道输往中国问题,催生中哈天然气管道建设、投运。

俄罗斯:俄罗斯的主要供应目标是欧洲,将来包括美国等,而不是中国。2006年俄罗斯通过管道销往欧洲的1514.6亿立方米天然气中,销往德国为365.4亿,意大利229.2亿,土耳其196.5亿。为了牵制哈萨克斯坦、土库曼斯坦及中国,俄罗斯积极参与将西西伯利亚天然气经哈萨克斯坦输往新疆的合作谈判。俄罗斯远东地区的天然气也能够通过未来的管道输送往中国,但中俄之间能源合作的困难与希望并存,难以预测,但未来俄罗斯输往其它国家的新建管道以及在役管道的维修、更换等,将为中国的管道建设及吊管机制造商等提供令人振奋的商机。

(四)我国能源结构

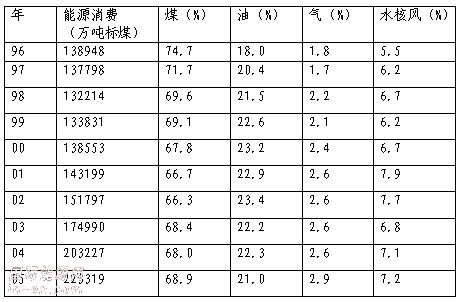

与世界发达国家相比,我国的能源结构不合理,煤炭的比重过大,亟待优化。我国煤炭资源丰富以及开采强度大的地区,大多位于北部、西部,生态环境极为脆弱,煤炭开采对于生态环境的破坏正在不断加剧,此外煤炭的燃烧加大了温室气体排放,不符合科学发展观要求。作为绿色能源,天然气消费比重过小(表1-2),2005年为2.9%,2006年也仅为3%,而世界能源署成员国天然气在一次能源结构中平均占22%以上,差距巨大,中国发展、利用天然气的潜力很大。

根据1996年到2005年的我国能源消费总量数据(表1-2),即使考虑到日益强化的节能减排活动,到2010年、2015年、2020年,我国能源消费总量仍将可能分别达到32万亿吨、36万亿吨、38万亿吨标煤,基数大,增速快。保守预测,如果我国天然气消费在一次能源总消费中结构比重达到能源署成员国一半即10%左右,我国的天然气消费届时将分别达到1800亿、2000亿、2300亿立方米天然气。天然气输送尤其是长距离陆地、海底输送的主要手段是管道,因而未来我国天然气管道建设必将与环境友好及国民经济发展相适应,得到高速度的发展。

表1-2 全国能源消费总量和构成

资料来源:国家发改委、统计局、海关等。

二、我国目前及未来资源需求状况

未来我国石油天然气需求及运输状况将依赖于我国国民经济的持续高速发展,在中央政府充分利用国内外“两个市场、两种资源”的战略指导下,我国的油气管道将与相邻、相关国家连接,管道建设规模将不断扩大,管道建设的相关机械制造业发展将得到更为坚实的“需求动力”拉动。

(一)目前

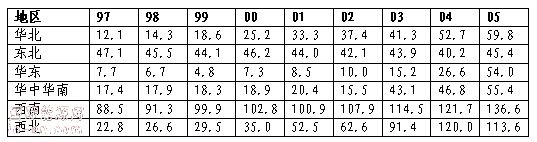

我国目前的石油、天然气消费中心主要集中在环渤海、长江三角洲及珠江三角洲地区等(表3-1)。

表3-1 中国分地区天然气消费量(亿立方米)

资料来源:国家发改委、统计局、海关等。

(二)未来(2008年至2015年)

未来中国的原油消费重点地区仍将为环渤海地区、长三角地区、珠三角地区等,消费范围将大为扩大。我国原油产量将继续保持在每年2亿吨左右,消费量于2010年、2015年、2020年将达到4.2亿吨、5.4亿吨、6.4亿吨,届时将分别进口2.2亿吨、3.4亿吨、4.4亿吨,其中四分之一的原油进口将通过管道输送。

未来中国的天然气消费重点及其消费增长点仍位于环渤海地区、长三角地区、珠三角地区等。由于环保压力(天然气属于绿色能源)及我国天然气在一次能源消费结构中所占比例很低等诸多因素,未来中国天然气消费将可能获得快速增长(表3-2)。

天然气的输送方式绝大部分为管道运输,天然气消费的快速增长将极大地推动管道建设,进而推动与管道建设相关的基础设施、施工机械等制造业的跨越式发展。

表3-2 中国(液化)天然气(含煤层气)消费产能及消费预测(亿立方米)

三、我国未来油气管道建设预测(表4-1)

我国油气管道约4万公里,其中各种管道长度大致比例为:原油:成品油:天然气=1.8:1.2:1。2006年世界油气管道总长度约200万公里,其中各种管道长度大致比例为:原油:成品油:天然气=50万:50万:100万。我国油气管道长度与世界差距很大,其中天然气管道长度差距更大。

(一)原油管道

1、2006年

我国已有管道1.8万公里,年输送原油能力3.5亿吨。其中大于200公里长度的管道12000公里。管径:426-711mm;阿拉山口-独山子为最大813mm。主要包括:

东北:庆铁线、铁大线、铁抚线、铁秦线;

东北-华北:秦京线;

胜利-华东、中南:东黄线、鲁宁线、甬沪宁线、仪长线;

西北:阿独线、克乌线、独乌线、乌兰线、兰成俞线等。

2、2008年至2010年(三年)可能开工建设

缅甸(实兑港Sittwwe)-云南(油)线;

西安上海线;

环京津线;

苏丹输油管道、哈萨克斯坦输油管道等。

共计约9000公里,平均每年新建成3000公里。

3、2011年至1015年可能开工建设

伊朗-巴基斯坦-中国(油)管道;

泰国克拉地峡(Isthmus of Kra)油管道;

苏丹、尼日利亚、秘鲁、哥伦比亚等海外管道。

共计约20000公里,平均每年新建成4000公里。

(二)成品油管道

1、2006年

截至2006年底,我国已建和在建的成品油管道总长约12000公里,设计输送能力近1亿吨/年。其中200公里以上管线长6685公里,占管道总长度的56%。管径多为F273毫米-F508毫米,最大管径为乌鲁木齐-兰州管道,管径为F559。目前,我国成品油一次输送的运输结构仍然以铁路、水路为主,管道运输约占13%。成品油管道运输比例与世界发达国家相比还有一定差距。主要线路包括:

西北炼厂成品油外运管道:克乌线、独乌线、乌兰线、兰成渝线;

东北炼厂成品油外运管道:抚营线;

广东茂名炼厂成品油输往云贵地区管道:茂昆贵线;

齐鲁石化成品油外运管道:鲁皖线;

镇海炼厂等沿海炼厂成品油外运管道:镇杭线、珠江三角洲成品油管道等。

2、2008年至2010年(三年)可能开工建设

(大)港枣(庄)线、兰郑长管道、抚郑管道、环北京管道等(局部已经开工建设)。

共计约3000公里,平均每年新建成1000公里。

3、2011年至1015年可能开工建设

各个炼油厂外输成品油管道,总计长度约7500公里,平均每年1500公里。

(三)天然气管道

未来在资源储采比值较高的前提下,天然气勘探开发将获得更大规模发展,管道建设将更能得到国家宏观面的支持。尤其是由资源丰富地区如四川、鄂尔多斯等输往环渤海、长三角等经济发达地区,由柴达木等临近气田输往“少、边”地区如西藏等管道建设将特别受到重视。前者着眼于经济快速发展;后者着眼于边疆稳定、和谐社会的建设,减少西藏地区民众薪柴和牛粪使用量,保护、优化当地的生态环境,保持国民经济可持续发展。为加大输送量,未来天然气管道的口径将明显加大,以适应超大输送量的需求。美国、俄罗斯等上世纪70年代已经大规模使用1200毫米口径管道,代表了世界天然气管道的发展趋势。

1、2006年

已有管道约1.0万公里,年输送能力500亿立方米。其中大于200公里长度的管道8000公里;管径多为F700毫米-F1100毫米,近年来大口径管道建设日益受到重视,西气东输一期工程干线为1100毫米,二期乃至三期等将使用口径1200毫米管道。目前干线主要包括:

新沪线(西气东输);

陕京1、2线;

忠(县)武(汉)线;

涩宁兰线;

冀宁线;

淮武线。

琼崖(13-1)香港输气管道是我国首条海底长距离输气管道,已安全运行10余年。

川俞、华北、长江三角洲区域性网络初具规模,中南、珠江三角洲区域性网络即将形成。

2、2008年至2010年(三年)可能开工建设

格尔木拉萨管道(与现有成品油管道近距离铺设);

新疆上海线(西气东输2线);

环京津线;

四川上海(西气东输)2线;

郑州-武汉-长沙-广州-深圳-南海线等。

缅甸(实兑港 Sittwwe)-云南(气)线;

南美洲(近南北向)原油天然气管道(部分);

共计约30000公里,平均每年新建成10000公里。

3、2011年至2015年可能开工建设

忠(县)武(汉)2线;

陕京3线;

新疆上海(西气东输)3线;

东部沿海港口液化天然气卸船二次接驳管道网;

伊朗-巴基斯坦-中国(气);

阿联酋、伊朗-巴基斯坦-印度-中国(气);

泰国克拉地峡(Isthmus of Kra)气管道;

南美洲(近南北向)原油天然气管道(部分);

苏丹、尼日利亚、秘鲁、哥伦比亚等管道;

国内、外海底输气管道等。

共计约55000公里,平均每年新建成11000公里,形成与市场相匹配的全国性网络,确保中心城市能联及2-3个天然气供应源。

(四)煤层气管道

煤层气管道自2008年到2015年8年时间内,每年平均铺设管道约400公里,形成沁水盆地、淮北盆地、鄂尔多斯盆地等区域性煤层气管道网,将增加3200公里,共计将达到3400公里。其口径多为400-700mm,较天然气干线管道口径小,适合于小型区域性管网连接。

(五)其它管道

其它管道包括油气混输管道、煤炭输送管道等,自2008年到2015年8年时间内,每年平均铺设管道约100公里,共计800公里。

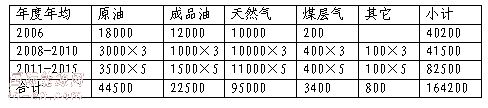

表4-1 我国相关管道建设长度年度(保守)预测表(公里)

如果天然气国内外资源形势、消费形式更为乐观,比较积极的预测结果为:到2015年,我国的油气管道将接近20万公里长,其中天然气管道将占总管道长度的二分之一左右,仍低于美国、俄罗斯等国三分之二的比重(表4-2)。

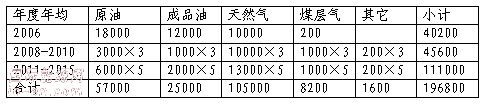

表4-2 我国相关管道建设长度年度(积极)预测表(公里)

四、结论

(一)管道建设的战略立足点

我国油气管道建设要立足于我国的资源国情、消费国情和物流国情,立足于能源供应安全,立足于多种输送方式优化整合、境内外统筹布局、多种资本及经营竞争方式引入。

(二)管道机械制造业发展趋势

我国未来一段时期内经济仍将持续高速发展,节能减排、新能源开发等外在影响将限制煤炭的过度消费,加大绿色能源天然气的消费比重,天然气消费增长速度将远大于原油消费增长速度,天然气的运输主要依赖于管道,因而未来的输气管道建设发展将远快于原油、成品油,进而将带动与管道铺设相关的诸如吊管机等机械制造业的超常速发展。

未来大洋洋底(水下、海床下)管道及其相关技术的发展将日益受到重视。

(三)管道行业高速发展的持续时间

根据我国国民经济发展规划,到2050年,我国将达到中等发达国家的经济发展水平,对能源、油气管道的需求将是旺盛的。考虑到管道业发展相对于国民经济、能源经济发展的滞后性,考虑到国内在役管道的更换、维修等业务,考虑到国外俄罗斯、印度、非洲、中东、南美洲等管道大规模建设、大规模在役管道维修等业务需求,考虑到未来油气资源勘探开发重点区域将转向海域,可以比较保守地预测:至少自2008年至2030年的期间内是属于油气管道行业、管道建设机械行业包括吊管机制造等发展的“黄金时期”。

(四)未来管道类型变化

未来所铺设的天然气干线将主要采用1200毫米甚至更为阔径的管道,相应的管道基建工程设施如吊管机等相应的吨位将不断提高。因而,大吨位吊管机的研发、制造是未来的趋势和方向。

(五)未来管道维修业务

由于俄罗斯等国家管道大部分已经达到或超过服役年限,更换、维修任务十分繁重,工程量将快速增加。海洋尤其是深海管道建设施工机械需求经快速加大。

作者简介:岳来群,地质学理学博士,宏观经济和能源经济研究员,地质调查与勘探教授级高级工程师。长期从事地质调查、勘探与研究,近年来专注于宏观经济、能源经济研究。

正在加载...

正在加载...