2006年国际原

油市场的上升动力和阻力将长期共存,油价仍将处于高位盘整时期。一方面,由于原油供应的地区性和品种的结构性矛盾突出、OPEC的剩余产能不足、中东局势动荡不安等多方面原因,以及投机力量的推动,未来国际原油价格上涨动力不减;另一方面,在美元汇率前景扑朔迷离、原油需求增速减缓,以及原油供给仍有能力持续增加的多重作用下,油价上升遇到一定的阻力。2005年油价的持续高涨直接冲击了中国原油的相关行业,我们必须早做准备,采取措施,积极应对国际油价波动风险。

(一)、消费旺季即将来临,供应仍有隐忧

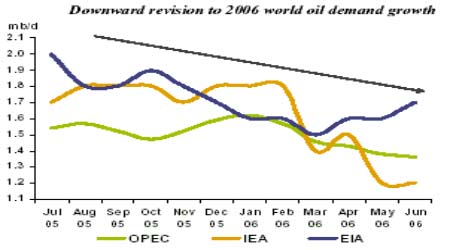

近期,全球金融市场对经济增长可能放缓等因素感到担心,导致油价在高位显示滞涨迹象。基于油价上涨因素,世界银行已将世界经济增长预测由2004年的5.2%下调到2005年的4.7%。欧佩克和美国能源部最新的预测也显示,2006年世界石油需求增长速度将放缓至1.4%,明显低于2004年的2.9%。

原油需求增长与GDP增长同步放缓

原油需求增长与GDP增长对比图(资料来源:世界银行、OPEC)

(1)汽油是夏季消费关注的焦点

但是,随着阵亡将士纪念日的过去,美国开始进入夏季驾驶高峰期,需求旺季已经来临。我们需要关注原油价格在7-9月份这段时间的表现,因为从消费方面来说这段时间是美国夏季驾车出行的高峰时期,美国的汽油消费会出现季节性上升。

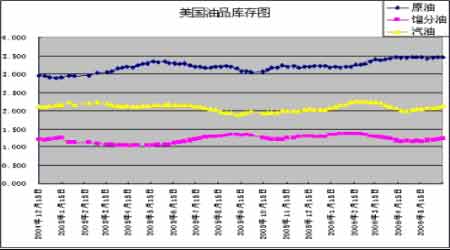

最新美国能源资料协会(EIA)石油统计数据显示,截至6月16日当周,原油与其他主要油品库存依然保持了增加的态势。当周商业原油库存上升139万桶至3.471亿桶,再次突破了于今年5月商业原油库存上升139万桶至3.471亿桶,再次突破了于今年5月初创下的8年高点纪录,与去年同期相比高出6.0%。

但汽油库存明显低于市场预期。这主要是由于虽然原油库存上升,但主要集中在西海岸,而炼厂大量集中的墨西哥湾沿岸则出现供给下降的情况。虽然炼厂产能利用率逐渐回升,但由于以上原因还是限制了成品油的产量。尤其在夏季,市场将聚焦汽油的供给与需求。

从目前的进口量与生产需求等方面来看,整体库存因素对市场仍呈偏空影响。但随着汽油库存可能发生季节性下降,库存因素可能逐步偏向于利多市场。

美国汽油库存还没有回升到年初的水平

美国油品库存图(资料来源:EIA)

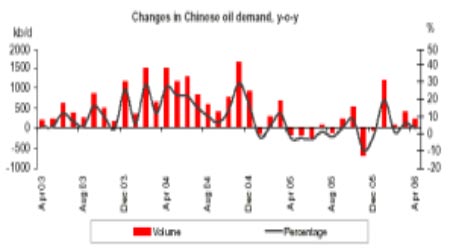

(2)中国需求表现强劲

夏季也是中国的用电高峰,国内燃料油的用量也会增长。中国海关总署公布的最新统计数据显示,中国5月份原油进口量为1239万吨,或293万桶/天,较去年同期增长12.9%,这是今年为止增幅第二大的月份,中国前五个月原油进口总量为6155万吨,较去年同期增长18%。中国国家统计局数据显示,中国5月原油产量为1572万吨,或372万桶/天,同比增长2.5%。

中国的需求依然稳步增长

中国燃油需求走势图(资料来源:OPEC)

(3)原油市场地区性矛盾突出

对于美国为代表的西方发达国家而言,过去10年里高科技产业迅速崛起,发达国家基本已经完成“新经济”对传统经济的取代,经济增长对资源投入的依赖程度大为减弱。据美国能源部统计,美国单位国内生产总值能耗在1971~2003年问降低近50%,这大大减少了高油价引发通货膨胀的可能。

发达地区对原油的依赖程度大为降低

2006年世界原油需求走势图(资料来源:OPEC)而另一方面,对于以中国为代表的发展中国家来说,工业化进程中带来对能源的巨大需求将长期保持强劲态势,这部分需求将成为未来油价上涨的主要推动力。世界原油市场也因为新兴地区经济的发展处于紧平衡的状态。

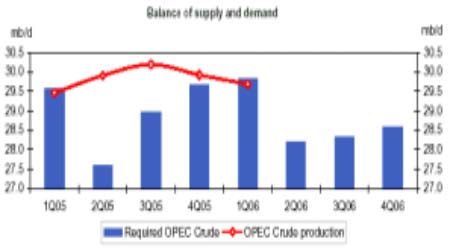

相对持续增长的需求,供应仍面临挑战

原油供需走势图(资料来源:OPEC)

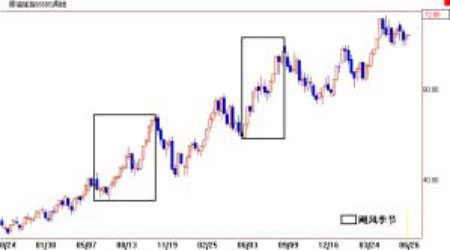

(4)飓风天气可能再度被炒作

原油供需走势图(资料来源:OPEC)

(4)飓风天气可能再度被炒作

生产方面,这段时间是美国飓风活动最为频繁的时段,炼厂很容易因天气因素影响产量。近期美国国家大气海洋局官员表示,从6 月份开始,大西洋飓风季节“高于正常水平”有80%的可能性,虽然可能不会像去年那样强烈,但是今年预测有13 到16 次命名的热带风暴,包括8 到10 次飓风及4 到6 次强飓风。大西洋飓风在2005 年是最为频繁的一年,有28 次命名的热带风暴记载,15 次飓风有4 次主要飓风袭击了美国,直接造成了美国西海岸原油生产、供应的中断。据初步估算,今年可能会有4 到6 次飓风袭击美国。我们认为,今年的飓风同样会增加市场炒作的偶然因素。

过去两年的飓风都造成油价的上涨

美国飓风活动对原油走势影响分析图(来源:上海中期)

(5)地缘政治仍是不安定因素

美国飓风活动对原油走势影响分析图(来源:上海中期)

(5)地缘政治仍是不安定因素

分析原油市场,就不得不提到中东及主要产油地区动荡的政治局势。现在伊朗问题成为影响油价非常关键的因素。各种迹象表明,伊朗和西方国家矛盾短期内似乎很难得到完全的解决,因此,伊朗的核问题将长期困扰国际原油市场。

(二)通胀忧虑重燃,投机兴趣减弱

自6月5日以来,全球金融市场经历了大幅回落的走势,同期国际大宗商品期货市场也出现联动性下跌。据统计,6月2日到6月13日期间,道琼斯工业指数下跌4.82%,纳斯达克指数下跌6.62%,标准普尔500指数下跌5.01%,日经指数下跌9.37%,香港恒生指数下跌4.181%,而英国商品研究局CRB指数下跌5.70%,其中LME3月期铜价格下跌16.51%,LME3月期铝价格下跌7.75%,美国WTI原油价格大致下跌4.42%,黄金价格下跌11.86%。

CRB指数大幅回落

CRB指数走势图(来源:上海中期)

CRB指数走势图(来源:上海中期)

造成全球金融市场整体动荡的主要原因是由于各国对通胀的忧虑情绪有所升温,导致市场普遍预计各国央行可能加快采取紧缩政策的步伐,从而对经济增长构成打击。

尽管目前世界经济的发展保持了较高的增速,但由于高企的能源价格,世界经济增速放慢的风险仍然存在。全球包括美国在内的几大经济体都已连续加息,以应对通胀风险。

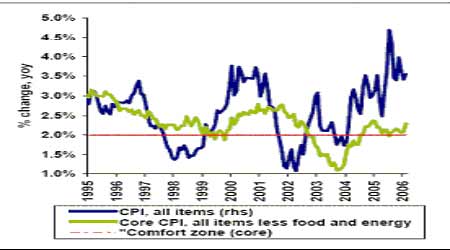

美国核心通胀再度高于“稳定“区域2%

美国核心通胀走势图(资料来源:ICSG) 自06年初以来,以黄金、铜等为代表的基本商品累积了较大的涨幅,上涨过程中伴随着各种基金积极介入,资产价格出现了一定的投机性泡沫风险,各国央行的加息举措,使得投资者的资金成本不断提高,并表现出了对高风险市场投资兴趣的减少,从而导致了对投资组合的重新分配,基金在原油市场的持仓状况,也反映当前其对待相对油价的态度比较谨慎。

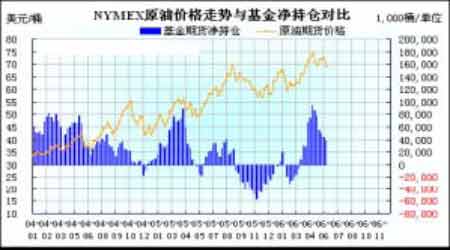

基金的净持仓在温和的流出

NYMEX原油价格走势与基金净持仓对比图(资料来源:CFTC)

(三)燃料油已跌入成本区域

NYMEX原油价格走势与基金净持仓对比图(资料来源:CFTC)

(三)燃料油已跌入成本区域

从上海燃料油期货近一年多的运行情况来看,燃料油期货价格的变动都会滞后国际原油一段时间,这是由这两种商品的基本面决定的:原油价格上涨是由于供求矛盾、政治风险等诸多因素引起,而国内燃料油的供需关系相对来说一直保持平稳,现货比较充裕,只是由于原油价格上涨而导致燃料油成本提高,属于成本推动型的被动上涨。

从现货市场的情况来看,由于交割仓库主要分布在进口商集中的华南地区,交割成本也长期有利于卖方,在现货充足的时候,每次期货高于现货价格和交割成本都是企业做卖出保值的好机会,因此,现货交割月的期货价格基本上都对现货价格处于帖水的状态,只要期货高于现货,就会立即被打压下去。

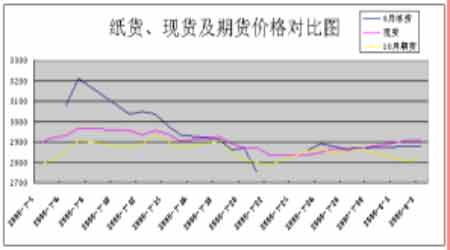

纸货、现货及期货价格对比图(资料来源:上海中期、华泰兴)

纸货、现货及期货价格对比图(资料来源:上海中期、华泰兴)

从上图可以看出,现在上海燃料油10月份的远期价格已经低于现货报价和新加坡纸货价格,以进口商为代表的卖方也就失去了做卖出保值的意义,所以市场的抛压不会太重,如果原油重拾升市,燃料油则会在接近现货价的水平缓慢上涨。

(四)国内成品油仍有提价空间

5 月24 日,国家发改委将国内汽油、柴油和煤油销售价格分别提高500 元/吨,使汽油和柴油销售价格分别达到5200 元/吨和4570 元/吨,提价幅度达到了10.6%和12.2%,尽管这次提价幅度在近几年提价中是最大的,但是由于其间国际原油价格也上涨了10%左右,所以,本次成品油提价仍然是对国际原油价格的补涨,在一定程度上有利于缓解成品油供应矛盾,降低炼油行业的亏损程度,但由于提价幅度整体仍不及原油价格上涨幅度,所以对炼油企业全年业绩影响并不大,我国炼油行业仍处于亏损状态。

本次油价上调对石化业绩影响测算

长期以来,国内成品油价格与原油价格严重倒挂。2005 年国内炼油企业由于定价机制的制约造成全行业高达300 亿元的亏损。2006年由于油价始终在70 美元/桶的高位徘徊,政府再次提升成品油价格。随着夏季用油高峰到来,国内油品供应日趋紧张。如果国内成品油价格不调整,地方炼厂仍不得不停产,难以保证市场的油品供应。

目前,国内成品油价格与国际价格还有1000多元/吨的差距,还有一定的上调空间。在我国成品油定价机制彻底完善之前,预计仍将以提价作为调控的主要手段。所以,市场人士普遍预测,我国成品油年内还要调价几次。当然,随着我国成品油定价机制的逐步完善,政府可能对上游资源征收垄断利润税,来补贴给下游企业。

本期策略:

支持油价长期上涨的因素仍然存在,在油价不断攀升背景下,以原油为原料的相关产业已进入高成本期,盈利能力受到高成本挤压。因此,我们建议投资者坚守防御策略,根据现货供应节奏变化,在期货价格的技术下档逢低买入,以防范油价上涨风险。

切换行业

切换行业

正在加载...

正在加载...