俄罗斯是世界第八大石油资源国,截至2013年底,其石油探明储量达到127亿吨,占世界石油总储量的5.5%。2013年,俄罗斯原油产量为5.23亿吨,约占全球总产量的13%。2013年其原油出口创汇1725亿美元,是俄罗斯GDP的重要组成部分。俄罗斯2/3的财政收入来自其油气企业的税款。随着乌克兰危机愈演愈烈以及国际油价急剧下滑,俄罗斯的原油生产和出口将面临较大的外部压力。石油收入减少是卢布对美元汇率降低41%的重要影响因素,也使国际上普遍看空俄罗斯经济。

一、俄罗斯原油生产和出口情况

1. 2013年俄原油生产与出口情况

(1)原油生产

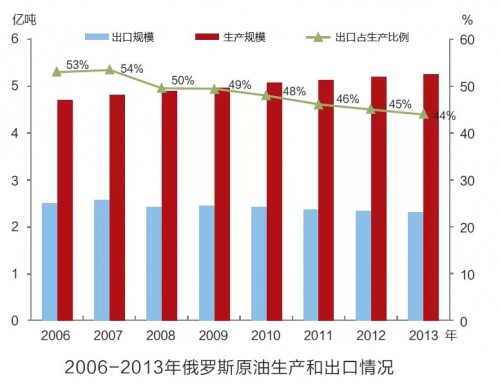

俄罗斯是世界第二大石油生产国,2013年俄罗斯原油产量为5.23亿吨,仅比沙特阿拉伯少约1000万吨,约占全球总产量的13%。俄罗斯石油资源分布不均,其中陆上石油资源占87.4%,主要分布在西西伯利亚(占61%)、伏尔加—乌拉尔(占16%)、东西伯利亚—远东(占15.1%)等地区;海上石油资源占12.6%,主要分布在北极海、鄂霍次克海和里海等陆架油气区。

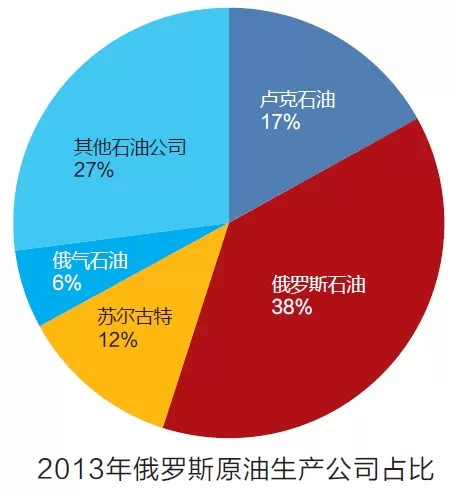

俄罗斯国内的石油生产企业有数十家,其中俄罗斯石油公司(Rosneft)、卢克石油公司(Lukoil)、苏尔古特石油天然气股份公司(Surgutneftegas)、俄罗斯天然气工业石油公司(Gazpromneft)是前四大原油生产企业。俄罗斯石油公司收购TNK-BP后,在俄国内原油生产中的地位不断提高,产量占国内总产量的比重由2000年的31%提高到2013年的38%,也使得四大原油生产企业的产量合计达到俄罗斯总产量的73%(见下图)。

(2)出口情况

俄罗斯是全球仅次于沙特的第二大原油出口国,每年出口规模在2.5亿吨左右,约占国内原油总产量的50%(见下图)。自2008年以来,由于欧洲原油消费量下降,俄罗斯调整了原油和成品油税费(提高原油相关税费,降低成品油税费),推动俄罗斯国内原油加工量提升,导致俄罗斯原油出口量持续下降。2013年,俄罗斯原油出口量约为2.35亿吨,占国内总产量的44%。

(3)出口品种及方向

一般而言,俄罗斯出口的原油主要是两大品种:向欧洲出口的乌拉尔原油(Urals)和向亚太出口的ESPO原油(见下表)。

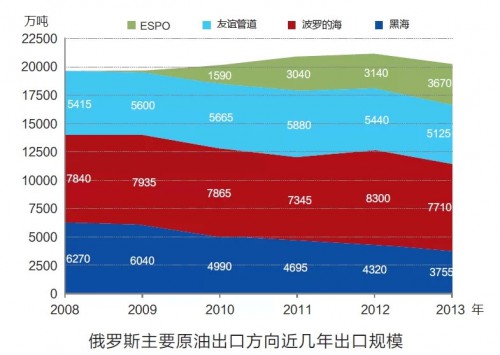

乌拉尔原油是俄罗斯主要向欧洲出口的混合原油,包括通过Transneft管线运输的大部分俄罗斯出口原油以及少量Aeri原油和Kazakh原油。乌拉尔原油主要有三个出口方向:通过陆上管道及铁路到达波罗的海出口至西北欧,通过友谊管道出口至东欧、中欧,通过陆上管道及铁路到达黑海出口至地中海和南欧。其中波罗的海是目前俄罗斯原油出口规模最大的方向,年出口规模7000万吨左右(见下图)。

乌拉尔原油的调和主要在油田和出口港进行,这造成每个出口点乌拉尔原油的质量有很大的波动,总体上乌拉尔原油的API度在31~33,含硫量在0.8%~1.8%。俄罗斯国内主力油田的原油品质变差,导致近几年乌拉尔原油的API度开始下降,硫含量有所提高。

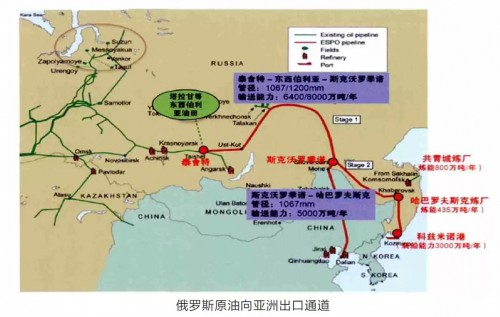

ESPO原油是通过EPSO管道出口至亚太地区的混合原油(见下图)。2013年,ESPO管道共计出口原油3600万吨,其中,1500万吨通过斯克沃罗季诺陆路供应中国,剩余2100万吨通过科兹米诺港口出口,主要买家为日本、中国、韩国、美国及东南亚国家的公司,中、日、韩三国的购买量约占ESPO原油海上出口的75%。ESPO的油源中1800万吨来自东西伯利亚,其余的1700万吨来自西西伯利亚和中西伯利亚地区的调配。

2. 2014年俄罗斯原油生产与出口情况

俄罗斯海关数据显示,2014年1-11月,俄原油出口总额为1446.1亿美元,同比下降8.6%,出口总量约2.05亿吨,比上年同期下降5.2%。2014年,俄罗斯原油开采量为5.26753亿吨,同比增加0.6%;日均开采量为144.3万吨(1058万桶/日),创1987年以来日均开采量最高水平。非国有中小型石油公司是2014年俄罗斯产油量创新高的主要因素——同比增长11%,增长超过100万桶/日。2014年新增探明石油储量5.5亿吨。

2014年俄罗斯原油出口量为2.21598亿吨,同比减少5.7%;通过俄罗斯石油运输公司的原油出口量为1.76255万吨,同比减少4.2%;原油过境出口量为1928.7万吨,同比减少11.3%;俄国内原油加工量为2.88957亿吨,同比增加5.2%。

目前俄罗斯每桶原油开采成本约为35美元,相对于目前55美元/桶的油价是赢利的。2014年,俄罗斯石油经营利润率上升20%,但是俄罗斯石油企业面临经营困难,向国家基金申请了援助。以俄罗斯石油公司为例,2014年年底前该公司需偿还102亿美元的债务,2015年需偿还195亿美元的债务。

在油价下跌情况下,为促进石油出口创汇,降低财政对石油出口税的依赖,减少国际油价对财政的影响,俄罗斯决定自2015年开始调整石油税制,大幅降低石油出口税,提高矿产资源开采税。俄罗斯石油出口关税自2014年12月1日起调整为每吨277.5美元,相对11月份下降12.4%,每吨下降39.2美元。2014年12月,汽油出口关税设定为每吨249.7美元,11月份为每吨285美元。

据俄财政部数据,自2015年1月1日起,俄石油出口税每吨减少107.3美元,降幅为38.7%,到2015年12月出口税将降至170.2美元/吨。按计划,俄石油出口税将在三年内逐步减少约41%,石油产品出口税将根据种类减少40%~80%。经调整,2015年石油、天然气、凝析液等矿产资源开采税将从530卢布/吨上升至775卢布/吨;2016年矿产资源开采税将升至856卢布/吨;2017年达到918卢布/吨。

为防止因提高矿产资源开采税导致俄国内市场油价骤升,俄政府降低了石油产品消费税。汽油消费税从249.7美元/吨降低至132.7美元/吨;轻质油包括柴油消费税从180.3美元/吨降低至81.6美元/吨;重质油消费税下降30%,燃料油和沥青消费税将从183.1美元/吨降至129.3美元/吨。

3. 俄罗斯原油出口政策分析

(1)出口通道管制政策

尽管俄罗斯国内上游生产处于开放的格局,但由于原油出口是俄罗斯最重要的财政收入来源之一,俄罗斯对原油出口实行严格的管制,以保证原油出口利益最大化。主要表现为,俄罗斯原油的对外出口通道基本处于垄断地位。俄罗斯干线原油管道属于国有资产,受政府的管理和控制,由政府委托管道运输公司(俄罗斯石油运输公司,Transneft)进行日常管理和运营,并建立了管道使用权分配制度和运输价格决定制度,以实现管道利用的最优化。

少量的铁路出口由国有的俄罗斯铁路股份公司负责运输。其余由非国有石油公司独立运营的其他干线输油管道自行运输(例如里海管道国际财团的CPC管道、萨哈林-1号项目输油管道等),但需要得到俄罗斯政府的批准。

(2)俄罗斯原油出口税制及其调整

俄罗斯原油出口价格的约50%是出口关税(见下图)。按照乌拉尔原油100美元/桶的价格估算,俄罗斯每年出口2.3亿吨原油将带来约840亿美元的出口税收。俄罗斯的原油出口关税与乌拉尔油价直接相关,在乌拉尔原油平均价格高于25美元/桶时,原油出口关税(最高值)的计算公式为:

T(关税) =4 + K×(P - 25)

式中:P为乌拉尔原油平均价格;系数K在2013年3月前取65%,自2013年4月1日起,系数K降为60%。

此外,俄罗斯对于部分区域开采的原油实行优惠关税,以50美元/桶为界,关税为超出部分与系数0.45的乘积。

与此同时,俄罗斯政府会根据实际需要,通过政策进行调节,从而达到调控原油生产和出口的目的。例如,俄罗斯政府对东西伯利亚—太平洋管道(ESPO)原油给予一定的运费补助,而且俄罗斯政府还减免了上游企业的部分税收,使得ESPO相对其他出口方向的原油有较高的净回值价格,从而鼓励俄罗斯原油生产企业通过ESPO管道出口原油。

二、未来俄罗斯原油生产和出口趋势

1. 俄罗斯原油生产预测

俄罗斯原油产量自2000年开始迅速恢复,增产主要依赖于提高老油田产量来实现,这加快了老油田资源枯竭进程。俄罗斯目前仍能保持原油总产量持续增长的趋势,这是因为东西伯利亚新油田原油产量的大幅增长,抵消了汉特—曼西地区的减产。俄罗斯能源部预计,2015年俄罗斯原油产量将下降至5.25亿吨,IEA则预计2015年俄罗斯原油产量可能会下降1%。

根据《2030年前俄罗斯能源战略》制定的规划,俄罗斯原油产量2020年将达到5.27亿吨,2025年达到5.34亿吨,2030年达到5.35亿吨(见下表)。由规划数据可知,俄罗斯未来原油产量仍主要来自西西伯利亚和伏尔加—乌拉尔(Urals)油区,但这两个油区的产量将逐年递减,原油产量的增长与接替将主要来自东西伯利亚—远东油区和海域的新油田投产。

一些不确定因素使得俄罗斯原油产量未来存在降低的可能。一般认为,俄罗斯北极大陆架油藏较为丰富,但是该油藏还处于勘探阶段,要实现商业化开采尚需多年。虽然预计西西伯利亚致密油有数十亿吨储量,但该地区尚未经过充分的勘察且未确定开发方式,目前石油产量仅50万~60万吨/年。从现实可行角度分析,目前能够抵消西西伯利亚石油产量减产部分的新油田,只有克拉斯诺雅茨克、亚马尔—涅涅茨自治区、北部里海俄罗斯所属部分等。

以上油田的开发存在各种问题,可能导致俄罗斯面临石油减产的危机。在俄罗斯现行税收体制下,东西伯利亚和北极地区的石油开采完全没有经济效益。如果油价持续走低,俄罗斯政府维持既定规划的努力将变得更加困难,有可能调整产量规划。

2. 俄罗斯原油出口预测

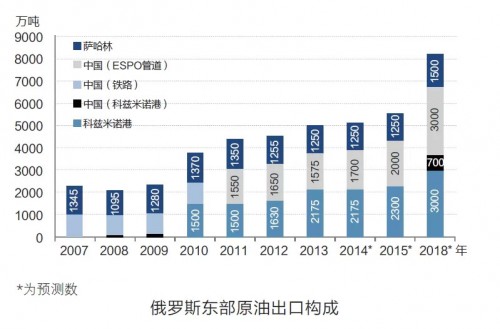

根据俄罗斯政府的预测,未来俄罗斯国内炼油能力基本不变,但加工深度将大幅提高。在此情境下,俄罗斯原油出口能力将进一步提升至500万桶/日(2.5亿吨/年)以上,特别是出口到亚太地区的份额将大幅提升,2020年和2030年出口到亚太的比例将分别达到33%和36%。2018年,俄罗斯向亚太地区的原油出口规模将达到164万桶/日(8200万吨/年)以上,其中,ESPO管道出口134万桶/日(6700万吨/年)以上,萨哈林出口30万桶/日(1500万吨/年)(见下图)。

3. 地缘政治影响

(1)国际原油价格变动的影响

俄罗斯是世界能源大国中将能源与政治结合最紧密的国家之一,原油出口是俄罗斯能源战略的重要组成部分。

一方面,能源出口对俄罗斯经济具有举足轻重的贡献,2009-2012年,能源出口占俄罗斯出口总额的70%、联邦预算收入的50%和投资的40%;

另一方面,通过实施能源外交战略,俄罗斯在世界经济和政治舞台上产生了广泛的影响,国际地位有了大幅提升。油价下跌导致俄罗斯经济受影响,进而影响俄罗斯的对外政策,使俄罗斯雄心勃勃的地缘政治目标的实现大打折扣。

未来,对外能源政策在俄罗斯战略中仍具有特殊地位。普京在第三次当选总统后,进一步明确了“立足独联体、巩固欧洲、突破北美、开拓亚太”的能源外交战略布局。根据2014年俄罗斯能源部公布的《2035年前俄罗斯能源战略(草案)》,俄罗斯将在保持原油出口重要地位的同时,着力推进出口产品多元化战略,相关要点包括:

与传统和新兴的能源市场建立稳定关系,推进向亚太市场的出口;

以形成欧亚范围内的统一能源市场为目的,进行统一的规划和调控,促进俄罗斯公司融入国际体系,维护俄罗斯在世界能源市场体系中的利益;

出口产品实现多样化,在保持原油和成品油出口规模稳中有升的同时,重点推进天然气,特别是液化天然气以及电力的出口。

(2)俄乌危机对俄罗斯原油出口未产生太大影响

自2014年3月克里米亚公投事件以来,俄乌危机持续发酵和升级,最新一轮的制裁包括严厉的经济制裁,其中针对了俄罗斯银行、能源和军工企业,标志着西方和俄罗斯之间对峙局面升级。在石油领域,欧美将停止对俄提供在深水石油开发、北极石油勘探、俄罗斯页岩油等项目上的服务。

俄罗斯在国际政治、经济、军事等诸多领域体量巨大,且西方各利益集团与其有复杂勾连,对俄制裁短期不可能撼动俄大国根基,亦不可能轻易封堵其战略空间,而且在关键的油气贸易上,俄罗斯和欧盟均不会采取实质行动,因此长期对峙对各方而言均为难以承受之重,未来双方的对峙将逐步趋于缓解。制裁让俄罗斯油气公司面临一定的资金和技术压力,也让部分西方石油公司处于观望状态,但制裁并没有阻止西方同俄罗斯企业的日常业务往来,埃克森美孚、道达尔和挪威国家石油公司依然按计划保持着与俄罗斯合作的项目。

危机促使俄罗斯能源出口东移南下的步伐开始加快,俄罗斯与亚洲及金砖国家的合作关系将加速走强。如果危机持续,未来五至十年内,中国等金砖国家将极有可能会成为俄罗斯油气市场、资金、技术和设备的重要支持来源。

(3)中国和俄罗斯之间已就原油生产和贸易签定了一系列协议及备忘录

中国和俄罗斯已签署多个原油供应长期贸易合同。俄罗斯将对中俄原油管道(东线)扩容至2018年的3000万吨/年,同时通过中哈原油管道(西线)自2014年1月1日开始增供原油700万吨/年。俄方还承诺在中俄东方石化(天津)炼厂建成投运后,每年向其供应910万吨原油。中国石油与俄罗斯石油签署了共同开发巴伦支海、伯朝拉海、伊尔库茨克州等多个油气田的合作备忘录。此外,俄石油与中国石化签署了预付款出口合同备忘录,从2014年起的10年内,俄石油每年向中国石化供应原油1000万吨。

加强与中国的能源合作,特别是扩大对中国的油气出口,对俄罗斯来说具有一系列优势,包括便利的地理位置、巨大的市场容量、高度的政治互信(全面战略协作伙伴关系)和已有的合作基础等,这是俄罗斯降低外部风险、为该国经济发展获取资金和资源的重要途径。

三、结语

俄罗斯未来的原油产量依然主要来自西西伯利亚和伏尔加—乌拉尔油区,但老油田进入产量衰减期将不可避免,未来产量的增长将主要来自东西伯利亚、北极大陆架以及致密油等。

俄罗斯原油出口始终以欧洲方向为主,主要通过北部、中部和南部的三大管道系统向波罗的海、中欧和地中海出口。通过ESPO管道和萨哈林项目向亚太地区出口是俄罗斯原油出口多元化战略的重要举措,向亚太地区出口的综合竞争力和增长趋势均强于欧洲方向。

随着地缘政治矛盾的加剧,俄罗斯向中国出口原油无论从经济利益上还是政治外交上都具有较多的竞争力和优势,是俄罗斯降低外部风险、为该国经济发展获取资金支持的重要途径。