1、 市场回顾

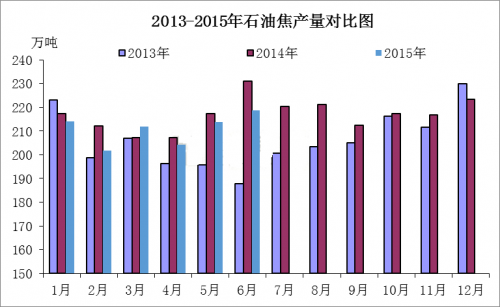

图1

2015年上半年石油焦市场可谓是跌宕起伏,其主要分三个阶段。

第一阶段:元旦至春节前,即1月1日至2月中旬,石油焦市场价格出现大幅度跳水,主要是受到年后下游资金影响。元旦之后,银行执行新的贷款规则,对铝业及其相关上游产业均缩减贷款数额甚至不贷,直接影响了石油焦下游炭素厂家的开工和采购,因此石油焦价格从云端坠下。

第二阶段:春节后至4月底,下游厂家年后开陆续开工,加上铝厂融资完毕,整体产量明显上升,激发了下游对石油焦的需求量,因此石油焦价格一再走高。

第三阶段:5月份至今,受到成品油市场扬价影响,国内焦化装置开工率明显上升,又有新的炼厂投入生产,导致国内石油焦供应大增,市场供过于求,加上下游有意联合压价,致使石油焦市场再次转跌。

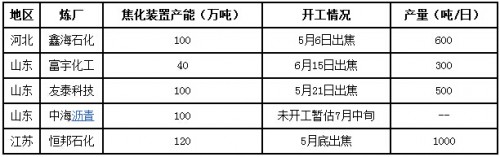

2、 石油焦产量数据分析

图2

2015年1-6月份国内石油焦总产量在1264.51万吨,较2014年同期下降2.16%,单月产量较去年均有减少。据卓创数据统计,其中三大集团产量在866.85万吨,较去年下降4.19%。地炼产量在397.66万吨,较去年增加2.56%,主要原因是受到地炼焦化装置继续扩能因素所致。

地炼新上焦化装置汇总表格

2015年上半年,地炼新上了一系列的焦化装置,河北鑫海100万吨、东营富宇化工40万吨、滨州友泰科技100万吨、滨州中海沥青100万吨以及江苏恒邦120万吨。这些新上的焦化装置扩充了地炼焦化产能,地炼焦化产能由4060万吨升至4520万吨。提升的焦化装置产能,使得地炼石油焦供应量出现明显增长。经统计,2015年上半年地炼焦化装置石油焦日产量由18298吨/日升至21550吨/日,提升了18%。

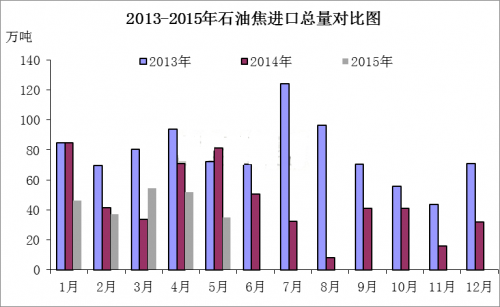

3、 石油焦进口数据分析

图3

据海关数据显示,2015年1-5月份石油焦进口总量为224.43万吨,同比2014年311.98万吨,下降了28%。国内一再强调且越来越严格的环保法规制约了进口石油焦的下游需求群体,主体为高硫污染物的进口石油焦市场越走越窄。

年后3-4月份,进口石油焦市场出现小幅反弹,主要是因为此时西北地区下游开工增加,而国产石油焦价格偏高,因此河南等地以用进口焦为主的炭素厂家悄然恢复生产,进口焦需求增加。但是到了5月份,随着国产焦产量的增加,石油焦价格大幅下滑,进口焦因受外盘价格的成本制约,价格面难有大幅优惠,因此进口焦优势不再,进口量自然明显回落。

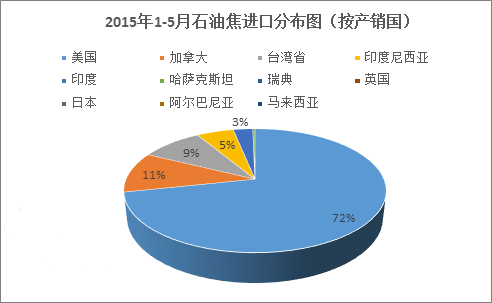

图4

1-5月份,石油焦进口国家当中,美国所占比例依然遥遥领先,占进口总量的72%。加拿大紧虽然位居第二,但是仅占11%。台湾紧随其后,占9%畏惧第三。、印尼和印度各占5%和3%。

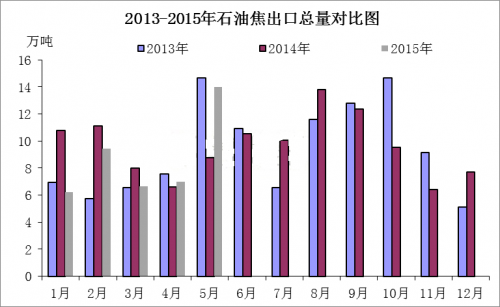

4、 石油焦出口数据分析

图5

据中国海关数据显示,2015年1-5月份石油焦出口总量为43.27万吨,同比2014年45.30万吨,下降了4.48%。第一季度国内石油焦销售情况良好,但是第二季度国内石油焦市场出现下滑,直接造成国内石油焦出口量增加,下半年石油焦出口量保持稳定。

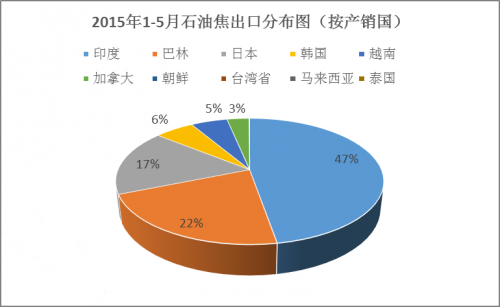

图6

2015年1-5月份,中国石油焦出口国家主要集中在东南亚一带。印度成为中国石油焦的出口大户,以47%的比例位居第一。巴林排第二,占到了出口总量的22%。日本是第三大户,占到了总量的17%。韩国、越南、加拿大分别只占6%、5%和3%。其他国家比例太小,基本可以忽略不计。

5、 下半年石油焦展望

综合近几年石油焦下半年走势来看,并没有固定的模式可言,因此各方心态亦是变化多端,7-8月份市场或受下游疲软行情制约,而难以走出泥潭,那金九银十需求旺季能否依期到来仍难预测,年底资金状况能否再次成为各方关注焦点令人期待。

从目前供应面来看,国际原油的走势将继续对焦化开工率形成关联作用,从而影响石油焦产量,预计原油如果不再次出现跌破40美元/桶可能,下半年各月份石油焦产量仍会保持较高位置,反之,如果原油持续大跌导致成品油行情不佳,相对应,石油焦产量将严重受到影响。