切换行业

切换行业

1 、2017年全球油气资源并购市场概况

回顾2017年,随着原油价格在国际市场供需“弱平衡”下的震荡上涨,全球油气资源并购市场延续了2016年以来的回暖态势。根据伍德麦肯兹最新统计数据,2017年全球油气资源并购交易总金额超过1430亿美元,较2016年上涨约12%,创下2014年以来最高值;并购交易总数量为384宗,较2016年略有下降,降幅约为9%。

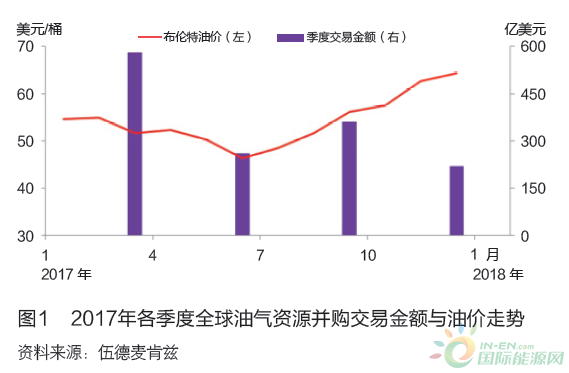

从交易的时间节点上看,2017年4个季度油气资源并购交易金额与国际油价走势关系密切。一季度,在国际油价位于50~60美元/桶区间小幅震荡整理的背景下,全球油气资源并购延续了2016年第四季度以来较为活跃的发展态势,交易金额高达580亿美元,占当年总金额的41%;二季度,随着国际油价下跌至45美元/桶以下的年内低点,全球油气资源并购交易金额大幅下降至260亿美元;三季度,在国际原油市场对欧佩克成员国和俄罗斯等国家延续减产协议的强烈预期以及中东地区地缘风险升级等因素影响下,国际油价震荡上涨至55美元/桶以上,全球油气资源并购交易金额也随之增长至360亿美元;四季度,尽管国际油价持续上涨至65美元/桶附近,但全球油气资源并购市场开始出现观望态势,并购交易金额仅为230亿美元(见图1)。

从交易的规模结构上看,2017年,单笔价值低于50亿美元的全球油气资源并购交易总金额约841亿美元,低于2016年的1070亿美元。但单笔价值高于50亿美元的并购交易完成了6宗,总金额接近600亿美元,两项指标均明显高于2016年,部分反映出国际石油公司对上游板块未来发展的信心(见表1)。

从交易的地域分布上看,与2016年相似,北美和俄罗斯-里海两地区仍是2017年全球油气资源并购交易的热点,两者实现交易金额分别为850亿美元和190亿美元,合计占全年世界油气资源并购交易总额的73%;但与2016年不同,欧洲地区成为2017年市场关注新区域,全年并购交易金额高达210亿美元,大幅高于2016年50亿美元的水平,也创下近5年来最高值。南美、亚太和非洲地区上游并购活动维持稳定,并购交易金额均为60亿美元左右。中东地区2017年没有较大规模并购交易发生。

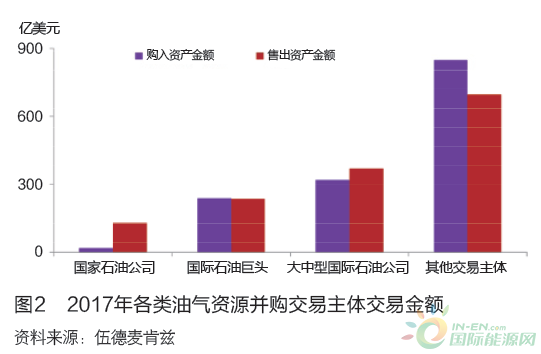

从交易的市场主体上看,2017年国家石油公司、国际石油巨头、大中型国际石油公司①和私募基金等非传统上游油气工业背景交易主体的市场地位出现明显的变化。其中,以私募基金为代表的非油气背景交易主体仍表现抢眼,全年实现并购交易金额高达850亿美元,约占交易市场总份额的60%;国际石油巨头和大中型国际石油公司并购活动重归活跃,分别实现并购交易金额240亿美元和320亿美元,均大幅高于2016年水平;而国家石油公司2017年实现并购交易金额仅20亿美元,是近10年来最低值。

2、 2017年全球油气资源并购市场特点

2017年,全球各地区油气资源并购市场继续呈现较为明显的差异化发展态势。从并购交易的数量上看,尽管北美地区油气资源并购活动的数量较2016年略有下降,但266宗的总数量大幅高于其他地区;南美和亚太地区交易数量分别为24宗和31宗,均高于2016年;非洲地区交易数量与2016年基本持平;俄罗斯-里海以及中东等地区交易数量则较2016年出现小幅下降。从并购交易的金额上看,2017年南美、非洲和亚太等地区并购交易金额与2016年基本持平;俄罗斯-里海和中东等地区交易金额低于2016年水平;北美地区交易金额为850亿美元,略高于2016年的720亿美元;欧洲地区则成为全球油气资源市场的新热点,全年实现交易总金额210亿美元,创下近10年最高水平。

2.1北美地区并购市场“一枝独秀”,欧洲地区成为年度新热点

在北美地区,美国2017年油气资源并购活动保持活跃,并购交易数量超过全球已完成交易总量的50%,交易金额超过全球已完成交易总金额的38%。其中,非常规油气资源成为美国当年上游并购交易的主要目标,共发生并购交易数量165宗,交易金额超过504亿美元,分别占该国总量的78%和93%。二叠纪盆地继续成为美国上游并购活动最活跃的地区,全年共实现交易金额217亿美元,占该国总量的42%。此外,受二叠纪盆地等主力页岩区带投资“外溢效应”的影响,部分石油公司2017年也加大了对鹰滩、巴肯、粉河盆地等其他页岩区带油气资产的投资。

加拿大2017年油气资源并购交易金额大幅增长至2016年的2倍,创下该国2012年以来新高,但交易数量则较2015年和2016年有较大幅度的下降。一方面,加拿大本土能源公司大规模收购油气资产,例如Cenovus公司以133亿美元收购康菲公司油砂和非常规天然气等资产,成为该国有史以来发生金额最大的并购交易。加拿大自然资源公司斥资85亿美元收购壳牌公司油砂等资产也是全球当年规模最大的油气资源并购交易之一。另一方面,部分国际石油公司大规模剥离加拿大上游油气资产,除康菲和壳牌公司外,道达尔、挪威国家石油公司、马拉松石油和墨菲能源等公司也都剥离了规模较大的加拿大油气资产。

在欧洲地区,2017年油气资产并购交易数量仅为30宗,为近10年来最低,但涉及金额超过210亿美元,为近10年来最高值,英国是欧洲地区并购交易的热点国家。道达尔公司以74.5亿美元收购马士基公司北海海上原油资产,是该地区年内金额最高的并购交易。私募资本Chrysoar基金以30亿美元收购壳牌公司英国海上原油资产,海王星公司以28亿美元收购法国ENGIE集团上游资产,都是该地区金额较高的并购交易。

在俄罗斯-里海地区,2017年油气资源并购交易数量仅为13宗,为近15年来最低值。其中,11宗并购交易发生在俄罗斯,另有2宗交易发生在哈萨克斯坦。中国华信收购嘉能可与卡塔尔投资局所持俄罗斯石油公司(简称俄油)14.16%股份的交易金额为158亿美元,占该地区当年并购交易总金额的83%。BP和奥地利石油天然气集团(OMV)等也加强了对俄罗斯油气资产的投资。

在南美地区,2017年共发生交易数量为24宗,实现交易金额60亿美元。巴西国家石油公司仍是该地区油气资产出售的绝对主力,共售出资产46亿美元,占南美地区并购交易总金额的77%。其中,巴西国家石油公司以28亿美元向挪威国家石油公司售出了Roncador资产股份,是该地区年度交易金额最大的并购活动,埃克森美孚等国际石油公司也并购了部分巴西海上原油资产。此外,阿根廷2017年实现并购交易金额约7亿美元。南美其他国家油气资源并购市场表现平淡。

在亚太地区,2017年油气资源并购交易数量为38宗,较2016年的21宗增长较大;但交易金额为58亿美元,与2016年基本持平。澳大利亚成为亚太地区油气资源并购的热点区域,全年交易金额超过45亿美元。其中,Beach能源公司以32亿美元收购壳牌公司持有的部分伍德赛德公司股份,是亚太地区2017年规模最大的并购交易(见表2)。

在非洲地区,2017年油气资源并购交易数量为18宗,交易金额为60亿美元,均与2016年基本持平。国际石油巨头进一步加强了对非洲海上资产的投资力度。其中,埃克森美孚公司以28亿美元收购了埃尼公司在莫桑比克海上天然气资产是该地区规模较大的并购交易,道达尔和BP分别购入了部分位于阿尔及利亚和乌干达的海上油气资产。

2.2非油气背景交易主体资源并购持续活跃

2017年全球油气资源并购市场上的重要特点之一,是非传统上游油气工业背景的交易主体继续占据重要地位。此类公司共购入油气资产约850亿美元,共售出资产约700亿美元,在市场买卖两端表现都极为活跃。从资产出售的角度看,国际原油价格在经历了3年多的下行周期后,于2017年下半年触底回升。部分非油气背景的投机资本,在2015、2016年“快进快出”,以较低成本购入油气资产,锁定利润再有选择地剥离资产,获得一定收益,增加了市场活跃度,特别是在国际石油公司大举增持二叠纪盆地等热点区域资产的背景下,部分非油气背景的交易主体获得了较好的资本回报。

在国际油价未来可能出现一定幅度增长的预期下,非油气背景的交易主体将继续扩大对各类油气资产的并购规模,并将并购目标转向部分估值相对较低但资源条件较好的天然气资产以及非二叠纪盆地的美国页岩油气资产。此外,由于美联储未来加息预期较强,吸引了国际资本继续购买美国本土的优质油气资产。

2.3国际石油公司并购交易大幅增长,国家石油公司是“净卖家”

2017年全球油气资源并购市场上的另一个重要特点,是国际石油巨头和大中型国际石油公司完成交易金额出现大幅增长,年内完成购入资产金额共计约560亿美元,售出资产金额约600亿美元,均接近2016年水平的2倍。国际石油公司着眼未来的可持续发展,抓住当前油价下短暂的并购交易“时间窗口”,对油气资产组合实施结构性优化。

国际石油巨头方面,从资产购入看,埃克森美孚公司2017年购入资产总金额约为97亿美元,除斥资56亿美元并购二叠纪盆地页岩油资产,还分别以28亿美元和13亿美元的高价,购入莫桑比克4区块和部分巴西深水盐下原油资产。道达尔公司除了以74.5亿美元高价购入马士基石油公司北海资产,还与中国海油合作,分别出资9亿美元购买乌干达西北部阿尔伯特湖油气资产。挪威国家石油公司除了以28亿美元购入巴西Roncador油田资产,还增持了阿根廷VacaMuerta页岩区带勘探面积。BP公司则以较少资金规模购入了巴西海上原油资产及非洲塞内加尔等国的天然气勘探资产。从资产出售看,壳牌公司以85亿美元向加拿大自然资源公司出售部分油砂资产成为2017年全球第三大上游并购交易,壳牌还剥离了部分位于英国、泰国、澳大利亚、加蓬等国的上游资产。道达尔公司继续剥离位于挪威海上成熟油田资产,以14.5亿美元向挪威国家石油公司售出了该区域的两个原油开发项目。埃克森美孚等公司也剥离了一定数量的挪威海上成熟油田资产。

大中型国际石油公司在油气资源并购市场的买卖两端都很活跃,全年购入资产总额320亿美元,售出资产440亿美元。在资产购买方面,Cenovus能源以133亿美元收购康菲公司在加拿大的油砂等油气资产,加拿大自然资源公司以85亿美元收购壳牌在加拿大的油砂资产,诺布尔能源以32亿美元购买二叠纪盆地页岩油资产等,反映出其对油砂和页岩油等非常规油气资产未来发展的信心。奥地利石油天然气集团以18.5亿美元购入俄罗斯南罗斯科叶天然气开发资产则成为2017年大中型国际石油公司在天然气领域规模较大的并购交易。资产出售方面,大规模出售美国部分油气资产是2017年大中型国际石油公司发展的一个突出特点,包括安纳达科公司以29亿美元售出其鹰滩页岩区带部分资产、康菲公司以27亿美元出售其圣胡安盆地天然气资产、诺布尔能源公司以12.25亿美元出售其西弗吉尼亚和南宾夕法尼亚油气资产、OXY公司以6亿美元售出其二叠纪盆地页岩油资产等。在美国以外地区,赫斯(Hess)公司以26.5亿美元的总金额出售其在挪威、澳大利亚和赤道几内亚的部分资产,Origin能源公司以12.5亿美元的价格售出了部分常规能源资产。

继2016年后,国家石油公司再次成为全球油气资源并购市场上的“净卖家”,共售出油气资产金额约130亿美元,购入油气资产金额仅17亿美元。卡塔尔投资管理局向中国华信出售其持有的俄油7.08%的股权,巴西国家石油公司以28亿美元向挪威国家石油公司售出Roncador油田资产,阿根廷国家石油公司以3.9亿美元向斯伦贝谢出售上游勘探许可等,这些都是当年国家石油公司售出资产规模较大的交易。2017年国家石油公司两笔金额最大的收购交易分别为,俄油以7亿美元收购西西伯利亚勘探资产,中国海油以3.59亿美元收购图洛石油公司在乌干达等国家的上游资产。

2.4并购交易的评价油价震荡企稳,与国际基准油价走势基本一致

并购交易的评价油价(TheImpliedLong-termOilPrice)一般是指在项目10%的折现率下的长期收支平衡价格。根据伍德麦肯兹公司测算,2017年全球油气资源并购交易的评价油价为68美元/桶,略高于2016年66美元/桶的年度均值。从波动趋势上看,2017年全球并购交易的评价油价总体上震荡企稳,全年与国际基准油价走势基本一致,呈现“一波三折”。年初,全球并购交易的评价油价由64美元/桶左右震荡上升,4月达到69.22美元/桶的年内高点;之后,全球并购交易的评价油价出现一波下跌走势,6月底跌至61美元/桶附近的年内低点;下半年,全球并购交易的评价油价重归涨势,年底涨至68美元/桶以上区间。全球并购交易的评价油价与国际基准油价的差值于5月达到最高,接近20美元/桶,12月仅为2美元/桶,创下本轮低油价以来的新低。

并购交易的评价油价走势与国际基准油价存在较强的正相关性。在经历了本轮低油价后,各类国际石油公司认识到,由于美国非常规油气资源快速发展,全球上游资源供给较充足,在油气需求增长放缓的背景下,未来国际基准油价大幅增长的可能性较小,全球油气资源并购交易的评价油价也难以大幅增长。

2.5非常规油气资源并购交易再占“半壁江山”,加拿大油砂“异军突起”

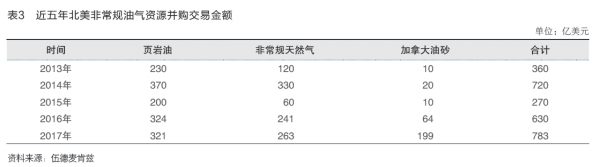

2017年,以北美地区页岩油气、油砂等为代表的全球非常规油气资源并购交易金额大幅增长,全年累计约783亿美元(见表3),占当年全球非常规油气资源并购交易总额的55%,交易额较2016年大幅增长约24%。

页岩油方面,全年并购交易总金额321亿美元,是自有记录以来的第三高值,仅次于2014年的371亿美元和2015年的324亿美元。二叠纪盆地仍是2017年美国并购交易最活跃的页岩区带,总共发生并购交易51宗,交易金额约占北美页岩油并购交易总金额的2/3。各类国际石油公司是2017年购买二叠纪盆地页岩油资产的主要力量,部分非油气背景的交易主体则是主要卖家。鹰滩页岩区带全年并购交易总金额约57亿美元,为2014年以来的最高值,主要买家是非油气背景交易主体,传统石油公司则是主要卖家。巴肯页岩区带2017年页岩油资产并购交易总金额约24亿美元,较2016年的20亿美元略有增长。Halcon公司以14亿美元向布莱恩勘探开发公司出售其页岩油资产是该地区当年规模最大的一宗并购交易。此外,位于丹佛-朱尔斯堡盆地的部分页岩区带共完成页岩油资产并购交易17亿美元,较2016年有明显增长。

非常规天然气方面,2017年,北美非常规天然气并购交易金额263亿美元,较2016年的241亿美元略有增长。从区域分布上看,美国马塞勒斯和加拿大蒙特尼两大页岩区带的页岩气资产和落基山脉的部分致密气资产是交易热点。马塞勒斯页岩区带共完成并购交易21宗,交易总金额108亿美元,EQT公司斥资81亿美元收购莱斯能源公司是该地区当年规模最大的非常规天然气并购交易。蒙特尼页岩区带全年共实现非常规天然气并购交易约77亿美元,较2016年明显增长。此外,落基山脉致密气资产并购交易较为活跃,共发生交易数量10宗,涉及金额超过30亿美元,非油气背景的交易主体是主要买家。

油砂方面,2017年加拿大油砂并购交易总金额高达199亿美元,创下5年新高。Cenovus公司以133亿美元收购康菲公司部分油砂资产,加拿大自然资源公司大规模收购壳牌公司部分油砂资产等。部分国际石油公司在本轮低油价期剥离了相当比例的油砂资产,而部分加拿大本土油砂经营企业则持续扩大油砂资产的占有规模。其中,森科能源、加拿大自然资源公司和Cenovus公司三大油砂生产商已控制了该国约57%的油砂产量规模。

3、全球油气资源并购市场发展前景展望

展望2018年,在国际油价升至60美元/桶以上区间以及全球油气勘探活动获得新增储量降至近70年来新低的背景下,上游并购已成为各类石油公司保障中长期资源接替的战略举措,预计全球油气资源并购市场将持续增长。

3.1国际石油巨头资产交易活跃并注重资产组合优化

在本轮低油价期间,国际石油巨头勘探投资的大幅削减,导致新增油气储量发现持续降低,各大公司通过优质资产并购交易保障中长期油气产量稳定增长的意愿不断增强。同时,经历了连续数年的非核心资产剥离以及对部分在生产项目的运营调整,石油巨头资产组合升级优化,对低油价的适应能力逐渐加强,财务水平改善明显,已重新具备了参与优质上游资产并购的投资基础。据近期披露的信息,巴西深海盐下原油、东非海上天然气以及北美非常规油气等将成为2018年国际石油巨头上游并购活动的重点。埃克森美孚公司将继续增持美国二叠纪盆地页岩油资产以及巴西深海盐下资产,以确保中长期原油产量稳定增长。BP和道达尔两家公司为实现“天然气资产占比超过50%”的目标,将加强对大洋洲、南美洲和中东等区域天然气资产的并购活动。埃尼公司坚持通过勘探扩大油气发现的战略,计划收购东非、西非和北非地区海上部分勘探区块。壳牌公司则延续执行其2016年制定的“高效投资”策略,预计在剥离部分非核心资产的基础上,并购少量规模小但资源品质高的开发项目。

3.2国家石油公司补充本国资源接替驱动其境外并购

通过境外并购补充本国上游资源接替仍是部分亚洲国家石油公司2018年“走出去”的主要驱动力。2014年以来,中国的三大国家石油公司参与境外并购活动有所减少,但国内规模较大的能源市场需求与逐年提升的油气对外依存度,仍将推动其未来积极参与全球油气资源并购活动。总结历史上高溢价购买海外资产的教训,中国的石油公司将更合理地把握并购交易的时间窗口与价格估值。“一带一路”倡议也将推动中国的石油公司更好地与中亚、中东等油气资源国合作。印度和泰国等国的国家石油公司具有较雄厚的资金实力,将延续其在本轮低油价期间持续扩张海外油气资产的发展策略。值得关注的是,俄罗斯和沙特阿拉伯等油气资源国的国家石油公司也表示将参与境外上游并购。俄油计划通过资产购买实现其在中东和北非地区的战略扩张。沙特阿美表示将通过并购实现油气资产多元化,并于2017年末开始寻求收购美国LNG和页岩油项目的机会。

3.3独立石油公司积极并购优质资产并加快资金回笼购置新区块

在国际油价持续反弹的推动下,部分以油气开发活动为主的中小型独立石油公司2018年将加大购买优质油气资产的力度。以美国页岩油为例,一方面,低油价期间集中开发的“甜点”区域资源潜力有限,需要新增资源接替;另一方面,低油价期间形成的低成本技术可以支撑公司扩大开发区域。切萨皮克、安纳达科和戴文能源等独立石油公司自2017年第四季度起,已开始在俄克拉荷马州STACK/SCOOP地区以及粉河盆地等成本相对较低的资源区域开展并购活动。另外,预计部分以油气勘探活动为主的中小型公司也将利用国际油价持续反弹的有利时机,出售其在低油价期间获得的资源发现,并将回笼资金用于购买新的勘探区块。

3.4非油气背景交易主体仍是并购市场的重要力量

除石油公司外,非油气背景的交易主体仍是油气资源并购市场上的重要力量。全球资本市场对当前油价走势持乐观态度,瑞信、瑞银和摩根大通等机构普遍预测2018年国际油价将保持在60美元/桶以上,黑石资本更是提出国际油价可能冲击80美元/桶。受此预期影响,部分私募资本已着手在全球范围内通过并购交易增持油气资产,凯雷投资集团和EIG债权基金等均已表示,近中期将加大其投资组合中油气上游资产的比例。美国、英国和挪威等国将凭借其成熟的资本市场交易机制以及较为丰富的油气资源,吸引更多私募资本参与区域内上游并购活动。

综上,尽管不同类型石油公司及私募资本的战略目标以及聚焦重点资产的种类与区域各有不同,但是它们都把现阶段并购上游油气资产作为保障未来发展的重要手段。因此,预计2018年全球油气资源并购市场仍将保持活跃,并购交易数量与金额持续增长的概率相对较大。当然,在经历了近年上游并购低谷后,石油公司参与交易时将更加理性审慎,以较大溢价获取油气资源的并购交易将大幅减少。

4、对中国石油公司的启示

综合以上分析可以判断,全球油气资源并购市场在2016年和2017年已基本确立触底反弹的态势,预计2018年仍将保持活跃。因此,对中国的石油公司而言,2018年是实施海外优质油气资源并购较为有利的时期,要顺应全球油气资源并购市场的变动趋势,合理把握投资机会。

4.1顺应全球上游市场变动趋势,把握并购交易的时间窗口

从海外业务发展的宏观角度看,在本轮低油价期间,中国的石油公司已并购海外油气资产的经营效果差异较大,部分海外油气资产在50美元/桶以下区间仍有较好的效益,但更多的海外油气资产缺乏盈利能力,成为石油公司的负担。因此,一方面要以低油价为试金石,检验高油价时期已并购资产的发展质量和发展效益,总结经验,优化评价方法,为进一步参与国际油气市场夯实基础。另一方面不能因噎废食,要抓住当前全球上游资源市场触底反弹的有利时机,争取获得一批规模适当、资源禀赋优良、交易价格相对合理的上游资产,保障中国的石油公司未来长远发展。

从海外业务发展的战术角度看,要发挥现有海外资源项目部及其他驻外机构的“前哨作用”,加强与资源国和相关国际石油公司的油气外交及商务联系,寻求可能获得的优质海外油气资产;同时要加强对上游油气资源并购目标的筛选与甄别,特别要强化对潜在目标项目的资源评价和经济评价,抓住当前买方市场的有利时机实施并购,为保障公司长远发展的资源战略夯实基础。

4.2转变海外资产经营观念,实施动态调整的并购交易策略

中国石油企业在海外上游油气资产经营中呈现两个突出特点:一是并购交易中资产买入多,剥离少;二是购入资产以油气实体经营为主要目的,极少有通过交易获取利润差价的资本运作模式。近年来,部分石油公司特别是国际石油巨头持续实施动态调整的并购交易策略,通过剥离非核心资产和购入战略目标资产相结合,持续优化其上游油气资产组合。部分私募基金等其他非油气背景的交易主体之所以积极参与油气资源交易,不仅要获得项目的生产经营收益,更是要等待时机,以较高的价格售出资产,获得较高利润。

建议中国的石油公司尽快转变海外资产经营观念。首先,要学习国际石油公司实施动态调整的并购交易策略,在加强核心油气资产经营管理的同时,将不符合公司中长期发展战略的非核心海外油气资产进行剥离,提高海外板块的发展质量与效益。其次,实施实体经济与虚拟经济并行的并购策略:既要坚持传统的上游资源策略,通过获取更多的海外优质油气资产并强化生产经营来获取收益,夯实企业长远发展基础,也要探索新时代的上游资本策略,尝试在油气资源并购市场“低买高卖获取差价”,创造效益,辅助公司实体经济业务发展。

4.3在海外上游资产并购中要重视勘探资产

中国海油并购加拿大尼克森公司的经历值得我们思考。2013年,中国海油以186亿美元的天价并购尼克森公司,但在本轮低油价中,尼克森公司大部分在产油气资产单桶原油开发成本相对较高,使中国海油海外板块背上较为沉重的负担。2017年,随着作业者埃克森美孚公司在圭亚那海域通过勘探发现超过25亿桶储量的巨型油田,持股25%的中国海油“咸鱼翻身”,如果以埃克森美孚公司估算的该油田在40美元/桶油价水平下仍有较好利润测算,中国海油通过参股该勘探区块获得了与尼克森公司价值几乎相当的优质海外上游资产。事实上,由于中国部分石油公司近年在海外上游资产并购中将注意力聚焦于开发资产,忽略勘探资产的获得,已使得公司海外板块业务在当前油价小幅回升期间仍缺乏运转空间。而国际石油巨头特别重视上游资产并购中勘探资产的占比,尤其是埃尼公司,近年已通过对其勘探资产的经营,连续获得了地中海沿岸和东非海域等多个重大油气发现,为石油公司在低油价下通过勘探获得生存和发展的空间探索出新路径。

中国石油、中国石化和中国海油三大国家石油公司在全球范围内实施上游资源并购,是为了对国内有效油气资源接替不足做补充,通过勘探突破获得规模储量是成本最低的油气资源获取方式。因此,中国的石油公司要学习国际石油公司的经验,结合自身多年“走出去”积累的经验与教训,在上游资产并购中重视勘探资产,为公司的长远发展奠定扎实基础。

(中国石油化工股份有限公司石油勘探开发研究院侯明扬)

正在加载...

正在加载...