众所周知,受到全球石油需求下降等因素的影响,今年以来国际石油价格越来越低迷,近期美国原油期货更是一度出现“负油价”这种罕见的情况,导致原本就濒临破产的美国油商处境更为艰难。

截至4月29日的30天内,美国已有5家油气巨头倒闭。为了防止更多油气巨头破产,4月30日美国政府就宣称将推出一项计划,来帮助陷入困境的石油行业;美联储也放宽了其“主街贷款工具”(Main Street Lending Facility)的条款,准备为美国油气商提供更多支持。

就在该国油气商看到一丝曙光之际,令人意想不到的事情发生了。在短短一周时间后,美联储就宣布,其贷款计划将不面向无力偿债的油商。也就是说,美联储将拒绝为无力还债的油商提供支持。

那么,美国油商普遍负债水平究竟有多高?无力还债的油商又有多少?为什么美联储要拒绝向这些油商提供贷款呢?这对美国来说又将意味着什么呢?本文将主要围绕这些问题进行阐述。

1.美国油商负债水平有多高?

毫无疑问,过去10年的页岩革命已经将美国变成全球最大的石油生产国和主要的能源出口国,令美国成功实现“能源独立”的同时,也深刻地改变了全球石油供应格局。

令人意外的是,这样一股强大的力量,却没有得到美国资本市场的认可。2020年初的数据显示,在美国标普500指数中,能源板块在过去10年中只上涨了6%,远低于美国整个股市高达180%的回报率。

为什么在页岩油商这么一个“大功臣”面前,美国资本的表现却这么冷漠呢?据悉,这主要是因为该国长达10年的石油扩张并未令这个行业的利润增加,导致投资者的回报下降。资本都是逐利的,如果不能带来更多的回报,投资者的热情自然也会不断消退。

为什么这个行业的利润一直无法提高呢?这主要是因为页岩油行业的负债水平太高了,因此其收入很大一部分都用于偿还债务,这才拖了利润增加的“后腿”。那么,该行业的负债水平究竟有多高呢?

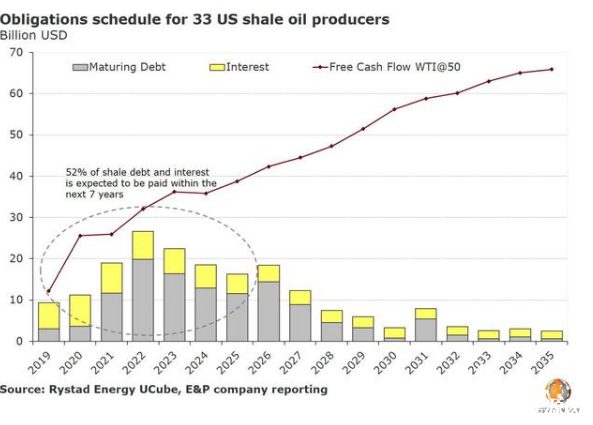

第一财经近期援引国盛证券研报的数据称,美国能源行业企业债存量规模高达8043亿美元,其中97%以上与油气企业债相关。而在美国能源企业债中,高收益债(即评级为BB及以下的“垃圾债”)占比高达31.2%,这远远高于美国整体企业债市场中的“垃圾债”水平,后者占比仅21.5%。

另外,评级机构穆迪的数据显示,2020年至2024年美国石油勘探和生产企业将有860亿美元的债务到期,同期管道企业则有1230亿美元的债务到期。仅2020年一年,美国能源行业就有448亿美元的企业债到期,与2019年到期债务规模相比大幅增加。

然而,受到近期国际油价暴跌的影响,美国油商的偿债能力正明显下降。国盛证券在其研报中指出,截至2020年2月,美国6大页岩油产区的平均成本价高达46.6美元/桶,其中成本最低的East Eagle Ford产区,成本价也达到了32.4美元/桶。

值得注意的是,这还仅仅只是其“井口成本”,如果加上运输、仓储、管理等费用的话,那么其成本还不只如此。然而,目前国际油价仍十分低迷,美国油商其实已经处于“卖一桶亏一桶”的状态了,实现盈亏平衡成为妄想。

在这种情况下,美国大批页岩油商正处于破产的边缘。挪威能源咨询公司Rystad Energy上个月就曾表示,在20美元/桶的油价下,预计2021年底将有533家美国能源公司将破产;如果油价降至10美元/桶,那么预计届时将有1100多家企业将破产。

截至4月29日,美国已有5家油气巨头倒闭,为了防止更多油商破产,美国财政部和美联储都先后采取措施,试图为该行业提供更多的资金支持。然而,在短短一周之后,美联储又变卦了。

美国达拉斯联邦储备银行总裁卡普兰(Robert Steven Kaplan)上周表示,对于那些无力偿债或杠杆过高的油商,包括石油钻探商和石油服务公司在内,将无法动用美联储的“主街贷款工具”(Main Street Lending Facility)。也就是说,美联储不愿意为那些濒临破产的油商提供贷款支持了。

2.为什么美联储突然变卦?

从目前来看,全球原油需求还未完全反弹,国际油价仍处于低迷状态,如果美联储也不愿意对这些企业出手相救,那么未来很可能还有很多油商将宣布倒闭。对此,美联储也是心知肚明。那么,为什么美联储突然不愿意救助这些企业呢?总的来看,至少有以下3个原因。

(1)负债率太高,存在信用问题

对于不愿支持濒临破产的油企这一决定,卡普兰进一步解释称,对于那些负债率更高、担心出现资不抵债和其他信贷问题的企业,将无法得到美联储的救助。他还表示,美国将有大量油企出现破产或债务重组,因为很多油企的生产都已经停止了。

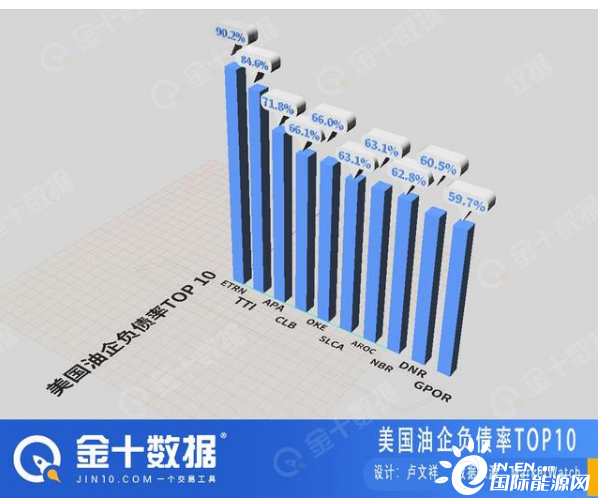

由此可见,濒临破产的油企负债率过高,存在信誉问题是美联储不愿意救助最主要的原因。截至3月6日美国油气最新提交的监管申报文件显示,在美国负债率最高的20家上市油企中,Equitrans Midstream Corp.的负债率高居榜首,达到90.2%,这意味着该企业有高达90.2%资产需要用于偿还债务。

另外,在这20家油企中,有19家企业的负债率超过50%。然而,这只是那些上市企业的情况,非上市油企的情况到底如何呢?ClearBridge投资的高级能源研究分析师达耶恩(Dimitry Dayen)此前就指出,目前“绝大多数”的美国油商现金流都是负的,意味着高负债的企业将在本轮低油价中破产。

与其他行业相比,美国能源行业的发债量显然更高。彭博此前的数据显示,截至今年3月10日,美国能源行业高收益债的存量规模为3878亿美元,而该国高收益债总规模高达23580亿美元,也就是说能源行业的高收益债占比高达16.45%,在美国高收益债市场中的占比高居第一位。

事实上,企业债的收益率高低,本来就反映了一个企业的信用高低程度。对于投资者来说,企业的信用越高,违约风险就越低,那么其收益率也就越低;相反,对于那些信用较低、容易出现违约情况的企业债,市场往往就会要求更高的收益。

因此,美国能源行业的高收益债规模最高,就意味着这个行业的违约风险越高,信用越低。在美联储的眼中,仅仅为这类企业提供贷款只能“治标”而无法“治本”,不能从根本上解决问题。卡普兰表示,站在更高的角度来看,美国经济无论如何都不能只通过美联储提供的贷款来恢复元气。

也就是说,美国油企也好,或者上升到美国整个经济环境也好,如果要想站稳脚跟,那绝对不是单靠美联储“印钞”就可以做到的。因此,美联储表示只有信誉良好的企业才能获得贷款,而对于那些濒临破产的油企,美联储的贷款无法“起死回生”,最多只能令其“苟延残喘”,不救才是最为理性的选择。

(2)救助油气行业的“性价比”低

对于美联储来说,目前油企并不是美国唯一面临着破产威胁的行业。事实上,航空业、餐饮业、零售业、酒店和旅游业等多个行业也都深受经济停滞的冲击,目前已经有大量的中小企业和油企一样面临着“生死存亡”的问题。

美国破产协会(American Bankruptcy Institute)的数据显示,今年3月份美国申请破产保护的企业数量与去年同期相比增加了18%。今年4月底,全美独立企业联合会(NFIB)发布的最新调研报告则显示,在当前经济停滞的环境下,美国50%的小企业恐怕支撑不过2个月。

而早在今年3月份,美国推出的2.2万亿美元经济刺激方案中,就有3500亿美元专门用于救济该国小企业。不幸的是,该计划启动不到2周后就因资金枯竭而暂停;随后美国又增加了3100亿美元的资金,然而目前仍由大量小企业在排队申请救济。

由此可见,美国目前各行各业的情况都不容乐观。与餐饮、零售、航空和旅游业等能够迅速为美国创造更多经济岗位、带来更多经济回报、负债率更低、信用更高的行业相比,能源行业这种“性价比”较低的行业,自然就成为最不值得救助的企业了。

换句话说,目前正值美国资金紧缺,美联储更是需要把钱用在“刀刃上”。如果用大量的资金来拯救油企,那么就可能会挤压其他行业能够获得的资金量,这显然也不利于美国整体经济的恢复。

(3)美国国内舆论的反对

除了以上2大原因之外,美国国内舆论的反对可能也是美联储变卦的原因之一。据外媒报道,4月底美联储为了防止油企大规模倒闭,曾扩大了其“主街贷款工具”的范围,将营收更高的较大型企业包括在内,使得银行在决定贷款时有更大的灵活度,并允许企业实施必要裁员、允许企业使用美联储的贷款来偿还其他债务等。

虽然美联储并未明确表示此举是为了支持该国油企,但是由于这些调整是应美国商会等商业组织和油气行业的要求而做出的,因此人们普遍认为这是为了满足该国能源行业的需要。尽管美联储声称这些调整并非针对油气行业,美国环保人士对此仍表示坚决反对。

据外媒报道,美联储此举很快就遭到了环保主义者的抨击。这些人认为,即使是在疫情爆发导致全球石油需求大幅下降之前,美国油企也已背负着大量的债务,生产了过多的原油。

也就是说,哪怕没有此次疫情带来的需求下降,背负着大量债务的美国能源行业迟早也将面临危机,因此就算美联储现在出手相助,也无法从根本上解决该行业存在的痼疾。

环保组织“地球之友”(Friends of the Earth)的Lukas Ross表示:“早在疫情出现之前,美国页岩油钻探商就已经遇到了大麻烦,现在水力压裂公司还想用我们的钱来偿还其债务,美国政府这种大规模石油救助的做法必须停止。”

另外,美联储允许企业进行“商业上”必要的裁员也引发了一部分美国人的不满。负责审查美联储和美国财政部“抗疫项目”执行情况的巴拉特(Bharat Ramamurti)表示,这引发了人们对这种调整如何促进更为广泛的公众利益的疑问,尤其是当这些油企没有继续雇用其工人的实际义务时。

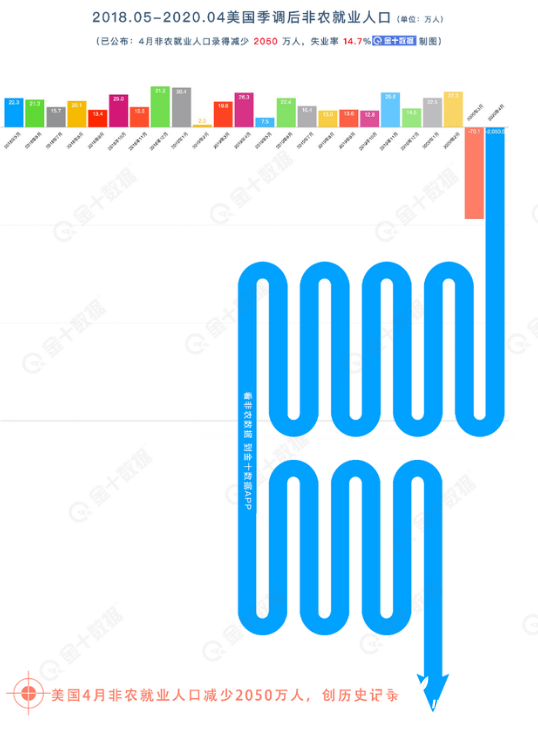

众所周知,上周美国最新公布的非农就业数据显示,该国4月份非农就业人数减少了2050万人,失业率也飙升至14.7%,反映出该国经济在疫情中遭受的重大打击。而在这一背景下,美联储还允许油企进行裁员,这虽然有利于减轻油企的负担,从而可以将其从破产的边缘拉回来,但是站在美国整体经济的角度,这显然是不太有利于其复苏的,这也是舆论反对的领域个原因。

总的来说,美国大部分油企负债率过高、信誉较低是美联储不愿意出手救助的根本原因,同时也是这些企业濒临破产的主要原因。另外,美国目前濒临破产的行业实在太多了,美联储已经“救不过来了”,而能源行业对于美国经济复苏的“性价比”较低,加上舆论的压力,该行业会成为美联储最先放弃的行业也就不足为奇了。

3.对美国有何影响?

那么,美联储拒绝救助这些油企,对于美国来说意味着什么呢?目前来看,尽管放弃救助濒临破产的油企是美联储的最优选择,但是不可否认的是,如果大批油企倒闭,势必会对美国疲软的经济状况带来更为负面的影响。另外,美国此前从“能源独立”转向“能源主导”目标势必也将受挫。

(1)对美国经济的影响

3月份沙特和俄罗斯发起石油价格战后,隔天美股发生了史上第二次熔断,石油股全线重挫,当时就曾有分析认为,是石油股崩溃将美股大盘“砸”到熔断的。尽管有人认为,石油股在美股大盘中占比不高,威力并没有这么大,但是对于美国经济来说,石油企业崩溃肯定还会产生一些负面影响的。

一方面,在当前的情况下,能源行业中一些比较脆弱的企业已经做好了破产的准备。然而,这不只是油企一个行业的事,而是包含仓储、运输、炼油厂和销售等在内油气行业上下游都会将受到油企倒闭的拖累。

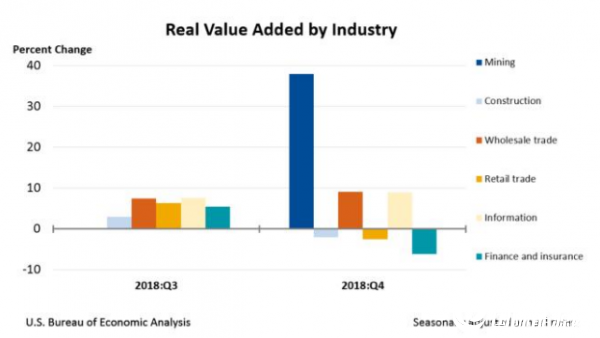

另一方面,能源行业近些年来对美国经济的贡献也不可忽视。美国石油协会(API)此前的数据显示,2018年能源行业约占美国GDP的7.6%,而2015年该行业提供的就业岗位还在美国总就业中占比5.6%,成为美国经济增长的重要驱动力之一。

上文不是说,能源行业的利润一直没有明显增加吗?为什么还能大幅拉动美国GDP呢?美国经济分析局(BEA)的数据,单纯的油气开采在美国GDP中的占比只有1.8%,而石油开采的基础设施才是真正拉动美国GDP的重要因素。

因此,一旦美国油气行业出现大规模倒闭,那么届时其上下游行业及相关基础设施都将受挫,对美国经济的驱动作用势必也将下降甚至消失。目前美国经济状况已经不容乐观,如果遭受这一打击,势必也将雪上加霜。正因如此,美国财政部和美联储此前才会试图通过相关措施来拯救该行业。如果不是出于无奈,美联储恐怕也不会轻易放弃这个行业。

(2)对美国主导石油格局的影响

2010年以来,美国页岩油革命对其石油产量的贡献越来越多。EIA(美国能源信息署)的数据显示,到了2018年,美国每天近1000万桶的原油产能中,约有一半是页岩油。2010年以来的数据还显示,美国传统石油产量一直维持在5000万桶左右,页岩油产量的增加成为美国原油总产量得以翻倍并实现“能源独立”的关键因素。

如今,美国已经不仅仅满足于“能源独立”,该国还想更进一步,实现“能源主导”。然而,在国际石油市场中,产量和市场份额是判断其实力的关键。这就意味着,如果美国放任页岩油企大规模倒闭,那么未来该国的石油产量势必将大幅下降,该国实现“能源主导”的目标恐怕也将遥遥无期了。