在发布年报12天后,5月5日,通源石油收到了深交所创业板公司管理部发来的问询函。问询函问题不少,主要涉及通源石油的净利润、现金流、商誉减值、货币资金与员工薪资等。

这一问询函同样也引起了外界对于通源石油的关注。那么这样一家引起监管机构与市场广泛关注的公司具体是干什么的?

通源石油官网显示,公司创立于1995年,是我国射孔行业的领军企业,可以为油田客户提供各种钻完井、压裂与煤层气技术服务以及区块一体化总包服务,帮助客户提高油气产量。公司在中国和美国拥有多家分、子公司,市场网络覆盖国内24个主要油田及海外的美国、印度尼西亚、哈萨克斯坦、墨西哥和阿尔及利亚等国家油田市场,能够为境内外油田客户提供完善的产业链式油田服务。

值得一提的是,通源石油的美国控股子公司The Wireline Group(下称“TWG”)很厉害,压裂射孔领域工艺技术水平处于国际领先地位。

了解完这个公司是干什么的,我们回过头来说说,深交所究竟在通源石油2019年的年报中发现了哪些“问题”?

查阅深交所的问询函,我们发现似乎通源石油的“问题”还真不少,总共8大“问题”,又被细分为20多个小“问题”。其中最主要的问题包括通源石油2019年净利润降幅远高于营业收入降幅、经营活动产生的现金流量净额远高于同期净利润、公司近80%的货币资金存放在境外等等。

乍看之下,可能大家都会觉得这家公司一定问题不小。实际上又如何呢?

就在昨天(5月13日)股市收盘后,通源石油发布了一份长达4万多字的《关于深圳证券交易所年报问询函回复的公告》。用巨大篇幅回复了深交所与市场的疑问。

接下来,我们就来看看,通源石油究竟存不存在重大问题?它的净利润降幅为何远高于营业收入降幅?公司近80%的货币资金又为何存放在境外?

首先看一下公司年报中最重要的数据之一净利润的问题。

基本情况是,2019年通源石油实现营业收入15.56亿元,同比下滑2.34%;实现归属于上市公司股东的净利润0.45亿元,同比下滑56.44%。两者的降幅相差54.1个百分点,这差距确实很大。

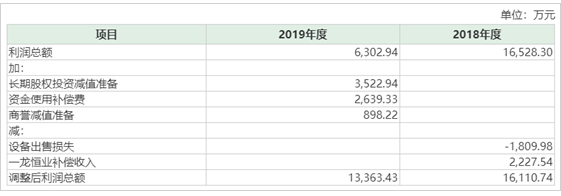

原因在哪儿?通源石油在回复中表示,报告期内,公司净利润下降幅度远高于营业收入下降幅度,主要是公司计提了商誉减值准备、长期股权投资减值准备以及非经常性损益等因素影响导致,上述因素合计影响2019年度净利润金额为7060.49万元。若扣除这些因素的影响,2018、2019年度公司利润总额分别为1.61亿元、1.34亿元,两年同比变动幅度较小,并且与公司主营业务收入的变动趋势一致。

通源石油还在此处附上了扣除上述商誉减值准备、长期股权投资减值准备和非经常性损益等影响后,2018年、2019年度公司的利润总额情况变化表:

那么,通源石油提到的商誉减值准备、长期股权投资减值准备以及非经常性损益具体是什么情况呢?

在通源石油对深交所的回复中,我们找到了这些信息:1、报告期末,通源石油对商誉进行减值测试,并结合商誉减值评估结果,对TWG的商誉计提了商誉减值准备898.22万元。2、通源石油2019年末对参股公司北京一龙恒业石油工程技术有限公司(下称“一龙恒业”)未来业务开拓发展、经营预期的判断,并遵循会计谨慎性原则,谨慎评估对一龙恒业预计可收回金额的公允价值,并基于评估结果对一龙恒业的长期股权投资计提减值准备3522.94万元。

3、2018年度10月,通源石油开始通过非公开定向增发项目用于收购深圳东证通源海外石油产业投资基金合伙企业(有限合伙)(下称“东证通源”)持有的美国TWG子公司的少数股权,因中国证监会审批进度晚于预期6个月,故2019年度公司延迟支付东证通源股权支付对价款而产生资金使用补偿费2639.33万元,其中按照基准利率计算的正常资金占用成本802.17万元,公司计入财务费用作为经常性损益,超过基准利率部分的资金补偿费1837.16万元因与日常经营业务无关公司作为其他非经常性损益支出。

此外,通源石油2019年营业收入、毛利率的同比小幅下降与营业外收入其他项目的减少也在一定程度了增长了公司净利润的降幅。

关于这些因素,通源石油也在回复中以表格形式详细的披露出来:

所以,要用一句话总结通源石油净利润下滑幅度远高于营业收入下降幅度的原因,那就是除主营业务之外的其他因素造成的。

我们再来看一下,通源石油2018年、2019年经营活动产生的现金流量净额为何远高于同期净利润?

基本情况:2018年与2019年,通源石油经营活动产生的现金流量净额分别为2.02亿元、1.70亿元;净利润分别是1.46亿元、0.51亿元。

我们可以看到,在这一问题上,通源石油的回答主要集中在两个方面,一个是公司经营现金流量管理能力大幅提升,一个是报告期公司计提减值准备、固定资产折旧、无形资产摊销以及汇兑损益等非付现成本、费用因素影响。

通源石油表示,报告期内,公司为增强企业竞争力和提高经营质量,持续提升以现金流为核心的管理能力。第一、客户管理方面,公司持续加强对应收账款的管理,完善并严格执行应收账款管理政策,将市场销售人员的年度绩效奖金发放与应收账款的回款情况直接挂钩,督促市场业务人员与客户充分沟通,积极展开应收账款催收工作,以加速资金回笼。第二、供应商管理方面,公司积极与主要供应商建立了战略合作关系,通过友好商业谈判取得较好的信用条件,并充分利用供应商提供的商业信用,减少预付、现金支付,增加票据付款,以节约公司资金占用。近两年,公司经营现金流量的管理能力大幅提高,取得了较好的经营现金流量正流入的结果。此外,2018年、2019年,公司计提各项资产减值准备、信用减值准备、固定资产折旧、无形资产摊销、汇兑损益、投资收益等非付现项目对公司经营活动现金流量影响金额分别为1.92亿元、1.33亿元,两者相差0.59亿元。

具体而言,2018年,通源石油净利润1.46亿元,与公司经营活动产生的现金流量净额2.02亿元相差0.56亿元,主要是报告期“存货的减少”及“经营性应收项目减少”、“经营性应付项目增加”分别影响-2303.40万元、-1548.82万元、-3638.55万元,报告期发生不影响经营性现金流量的费用(资产减值准备、固定资产折旧、无形资产摊销、长期待摊费用、利息支出、汇兑损益)影响1.32亿元,“处置固定资产、无形资产和其他长期资产的收益”及“投资收益”影响157.01万元,“递延所得税资产及负债的变动”影响-234.88万元。

2019年,通源石油净利润为0.51亿元,与公司经营活动产生的现金流量净额1.7亿元相差1.19亿元,主要是报告期“存货的减少”及“经营性应收项目减少”、“经营性应付项目增加”分别影响-2714.03万元、-5430.43万元、2009.58万元,报告期发生不影响经营性现金流量的费用(资产减值准备、固定资产折旧、无形资产摊销、长期待摊费用、利息支出、汇兑损益)影响2.01亿元,“处置固定资产、无形资产和其他长期资产的收益”及“投资收益”影响-1646.51万元,“递延所得税资产及负债的变动”影响-1133.88万元。

一句话,通源石油近两年的经营活动产生的现金流量净额远高于同期净利润,是催账效果见好、“欠账能力”提升,与其他因素的共同作用。

这些变化还是比较可信的,为何这么说?因为通源石油于2017年11月完成了对美国子公司TWG的并购重组业务,而TWG的技术实力与行业地位相当强盛。这就像其他行业的龙头公司,资本结构中预收款项很多而预付款项却很少,拿别人的钱办自己的事儿,在业内这叫“两头吃”。

另外,我们还在通源石油2019年与2018年的财报中发现了一些公司近年来致力于提升公司现金流的证据。

在2018年的年报中,通源石油就在2019年的发展规划第4部分中写下了这段话:以现金流管理为核心,建立支付流程和目标管理,严格履行月度预算和收支过程管理,建立账期管理机制,不断加大应收账款回收力度。

在通源石油2019年年报的经营情况讨论与分析一节的第4部分中,通源石油提到:报告期内,公司建立支付流程和目标管理,严格履行月度预算和收支过程管理,建立账期管理机制,不断加大应收账款回收力度。同时成立企业管理中心、加强管理会计辅助决策职能,强化集团公司财务中心垂直管理,各子公司财务人员统一管理、保持独立性,加大风险防控措施。报告期内,公司经营性现金流量净额1.7亿元,连续两年保持经营性现金流净额大幅高于归属于上市公司股东的净利润。

对于通源石油79.70%的货币资金存放在境外的原因与合理性。我们看一下通源石油披露的国内、国外期末货币资金余额及营业收入规模占比便明白了。

从这个表中,我们可以看出,通源石油的货币资金余额分布状况与公司营业收入的地区分布是相匹配的,公司在国外地区的营业收入占比为69.82%。

通源石油在回复中表示,公司存放境外的货币资金均为美国子公司在日常生产经营中产生的资金结余。2017年末、2018年末、2019年末美国子公司TWG运营结余的货币资金余额分别为1472.77万美元、2065.69万美元和1982.26万美元;2018年至2019年度,国内公司累计收到国外子公司汇回国内资金2550万美元,美国子公司报告期末的资金结余状况良好并呈现较好的积累上升趋势。同时自2017年11月公司完成美国子公司并购重组业务以来,国内公司未对美国子公司发生过任何财务资助等资金支付行为。另外,由于公司国外的客户结构、客户性质、回款周期等与国内存在较大不同,国外应收账款回款周期远低于国内,经营活动现金流量情况优于国内,因此期末公司国外的货币资金余额高于国内并所占比例较高。

这一说明和数据也在一定程度上交叉印证了通源石油对于2018年、2019年经营活动产生的现金流量净额远高于同期净利润的回答。

实际上,通源石油最近正在进行的重大收购项目也从侧面说明了公司良好的运营情况。但通源石油近几年持续的“买买买”是公司管理层毫无理性的大肆扩张还是另有原由?

今年4月,通源石油宣布公司正在筹划以暂定约5.4亿元的价格购买一龙恒业剩余71.011%的股权。据通源石油介绍,一龙恒业与公司主营业务相似,在国内独家承接壳牌区块、雪佛龙区块作业,与中海油深度合作;同时,一龙恒业在海外的服务网络已遍布阿尔及利亚、哈萨克斯坦、乌克兰、伊拉克、秘鲁等国油气富集区。对于通源石油来说,这实际上是一桩十分划算的买卖,因为公司在仅摊薄20%股权的基础上便能增厚50%利润。

但忽视市场与自身能力的大肆扩张往往会给企业带来灾难性后果。坐拥国际领先压裂射孔领域工艺技术的通源石油,未来发展前景又是怎样的?这一点我们从行业数据与研究机构处找到了答案。

2019 年国家全面实施油气勘探开发“七年行动计划”,我国原油产量 1.91 亿吨,同比增长 1.1%,结束了连续 3 年下降的势头;天然气产量 1738 亿立方米,同比增长9.8%,其中致密气产量达到400亿立方米,页岩气产量达到150亿立方米,双双创出历史新高,并且非常规天然气在天然气总产量中占比超过 1/3。同时油气勘探在鄂尔多斯盆地发现了10亿吨级的庆城页岩油大油田、四川盆地南部形成了万亿方页岩气大气区、塔里木盆地博孜-大北地区万亿方凝析气田等。由此看来,我国油气行业迎来了又一个发展机遇期。

今年4月,民生证券在对通源石油的研究报告中指出,在页岩油气等非常规油气的开采中,射孔压裂是核心的技术。我们判断随着国内“七年行动计划”的推进,公司将持续受益油服需求的稳定增长。

东北证券在去年11月发布的石油化工行业深度研究报告中表示,子行业主要看好油服与轮胎:确定性最强的当属油服。因为整体上国内油服企业的复苏是围绕着能源安全的大逻辑展开,三桶油作为国有企业,肩负着扩大石油产量的使命,这就必须进一步扩大上游资本开支。因油服行业发展逻辑完全避开了周期下行的窘境。

但2020年初,突如其来的新冠疫情对全球经济造成短时冲击,导致石油需求大幅下滑,叠加沙特、俄罗斯因3月减产协议未达成一致而发动的价格战,二者双双增产。面对供需双杀,国际原油价格出现断崖式下跌,WTI期货价格更是跌至20美元/桶之下。但从长期来看,新冠疫情结束后,石油需求将迎来报复性反弹;同时OPEC+已经达成了为期2年的减产协议。我国经济长期向好的趋势未变,对油气资源需求仍在增长。因此,拥有稳定盈利能力与强大现金流管理能力的通源石油,成长空间巨大,未来可期。