亚洲原油市场当前已经进入到一个相对谨慎的预期状态,10月份虽然还只过去了一半,但是可以非常肯定的说,10月份亚洲原油进口量将比9月份(上个月亚洲进口约9800万吨)低约500-600吨。

需求的缩减并不局限于特定地区,而是每个主要原油进口国、无论是中国、日本还是印度,似乎都在选择更低的炼油率和更少的购买量,例如,中国可能会优先消化其炼油厂周边的令人难以置信的储备原油。

尽管10月份,可能会解决港口拥堵的问题的,但事实上,所有的这些都让中东原油生产国陷入到了艰难的境地,无法在不断增加的产量和较低的需求之间寻求平衡,当然并不是所有的数据都是下降的。

随着与疫情相关的出行限制开始放宽,汽油利润率当前是近9个月来最高的,并且已经连续3个月增长。另外随着中国黄金周的结束,未来几个月中国台湾地区和日本都将提高汽油产量。

总体而言,亚洲原油市场目前似乎将溢价放在了较轻的品级上,这从中东国家石油公司的OSP公告中可以很明显的看出来,公告显示,沙特额外轻质原油的价格环比上涨了每桶25美分,而较重级原油只是简单的变化。

同时过去一周的采购活动也有所减弱,非洲和拉丁美洲的中国市场传统供应商肯定感到紧张,因为他们的中东竞争对手因缺乏进入亚洲的套利鼓舞,设法摆脱了需要尽快将原油从手里卖出去的痛苦。同时与美国墨西哥湾(遭到飓风影响)和挪威(石油工人罢工)相比,沙特和阿联酋的油田并没有受到影响。

亚洲其他产油大国现状

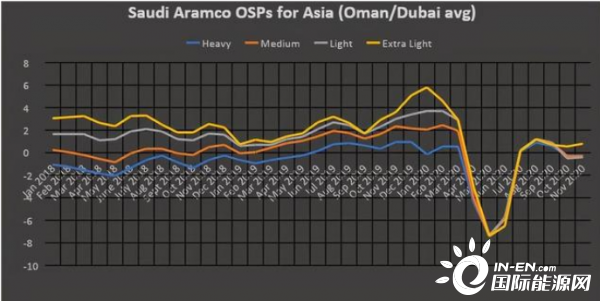

沙特阿拉伯为即将到来的本月OSP定价定下了基调,并以2020年11月的差价打开了一个相当现实的基调,压低重质油并稍稍提高轻质油的售价似乎是正确的做法,即重型和中型油极有可能在OSP定价之下销售。

沙特对亚洲的石油供价

尽管从战术上存在细微差别,但更大的问题隐约可见,随着OPEC+减产从5-6月的970万桶/日降至现在的770万桶/日,甚至到2021年1月的580万桶/日,这就意味着沙特阿美将生产更多的原油,而随着第二次疫情开始,沙特阿美可能再次将原油价格压低至每桶40美元上下。

伊拉克

与沙特阿美完全相反,考虑到伊拉克永久的平衡行动,伊拉克国有资产管理组织SOMO可能会乐意见到当前原油需求的疲软。由于长期不遵守统一的生产限额,伊拉克近期采取了进一步的减产措施,这是对从5-7月之间大规模生产过剩的回应。

当前伊拉克的产量上限是3.635Mbps,低于最初OPEC+配额的3.8Mbdd,这意味着至少伊拉克不会让市场过热。

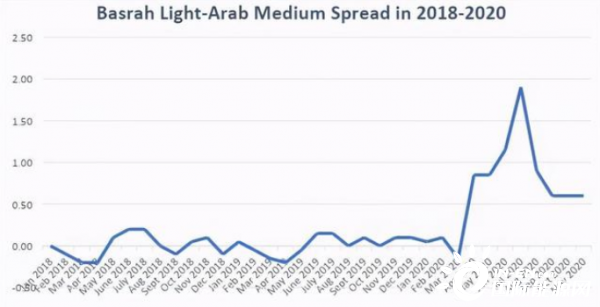

伊拉克油与阿拉伯油的价差

伊拉克国家石油销售商已在亚洲使用了巴士拉轻质OSP,承诺巴士拉重油每桶降价0.05美元,同时对于美国的出口实行每桶0.1美元的全面提价。

此外,11月份将要运往欧洲的OSP也降低了,其逻辑与沙特阿美完全相反,Basrah Light和Kirkuk下跌每桶25美分,而重质巴士拉重油下降了15美分。

伊朗

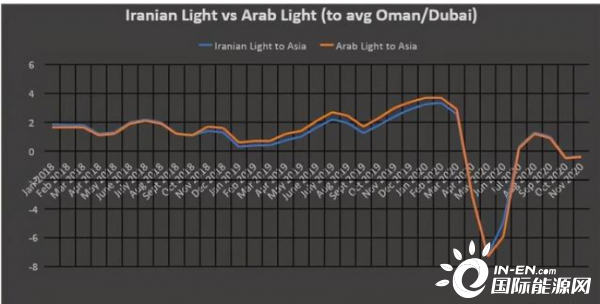

伊朗一直沿用他的传统,即效仿沙特阿美的OSP售价,11月份的伊朗轻质油仅比阿拉伯的平均油价高5美分。

伊朗油与沙特油对比

与油价相比,伊朗原油的出口在过去几个月变得很少,他们的很多货物当前仍在亚洲水域漫游,Oilprice报道称,平均每个月有8-10批货物从伊朗出发,其中大部分在新加坡周围被消化,然后一部分被运往中国。

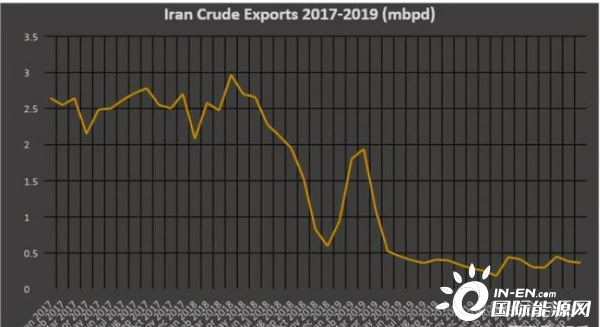

伊朗石油出口量

总体而言,伊朗原油出口已经从2017年到2018年的每日250万桶暴跌至目前的35万桶每日,尽管总体上下滑,但是伊朗已经成功的出口低谷中复苏,当前伊朗的出口保持了相对稳定的水平。

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网