在遭遇前所未有的需求萎缩压力下,2020年全球航运市场并没有出现很多人预计的严重不景气,而是保持了相对稳定的发展,尤其是集装箱班轮市场,运价的上涨令人瞠目结舌。油轮市场运价也有长达三个月的高企时间。

图片驶入上海洋山港的大型集装箱货轮。

欧佩克数据显示,2020年全球船供油量呈现5%左右的萎缩,但亚太地区保税船用燃料油(即供国际航线船舶使用的船用燃料油)供应量逆势上扬。这其中,中国制造以及中国需求对国际航运业强支撑效应明显。

值得注意的是,去年1月1日,国际海事组织(IMO)启动限制令,全球船舶硫排放限制从此前的3.5%降为0.5%。船用燃料油硫含量高达86%的降幅,不光是对全球航运业,也是对全球燃料油供应的巨大挑战。

【注:国际海事组织(IMO)是联合国负责海上航行安全和防止船舶造成海洋污染的一个专门机构。2016年10月,IMO海上环境保护委员会召开第70届会议,出台了《国际防止船舶造成污染公约》修正案,决定自2020年1月1日起,在全球范围内实施船用燃油硫含量不超过0.5%m/m(质量百分含量,0.5%m/m是每100克的物质中含有0.5克的硫)的规定。

在IMO限硫政策的基础之上,中国进一步对船舶污染物排放进行具体规定。“中国版限硫令”比IMO要求更加严格,并且,硫含量的排放要求并不会止步于此,低硫化大概率将成为未来船运市场的政策趋势。】

中国炼油产能严重过剩,是不争的事实。限硫令启动后,低硫船用燃料油的需求猛增,为我国严重过剩的炼油产能提供了非常好的消费通路。

限硫令已实施一年多,高低硫市场切换已基本完成,全球船用燃料油市场发生了什么变化?中国又要面对怎样的机遇和挑战?

1国际石油市场发生巨变

2020年1月1日,国际海事组织(IMO)全球船舶0.5%硫排放的限制令正式启动。中国低硫燃料油产能如期大规模释放、国内港口供油配套能力及服务水平全面提升。国际能源交易中心(INE)低硫燃料油期货的推出助力中国能源定价权机制和体系建设。

2021年2月9日,停靠在山东青岛港的油轮在卸载原油。

2020年,全球船用燃料油市场呈现出几大特点:

集运船用燃料油消费量上涨;

全速低硫化下船供油港口规模化即主要保税船用燃料油加注港口如新加坡、鹿特丹、舟山等市场份额持续增长;

资源头部化。

2020年全球石油市场波澜壮阔,供给侧与需求侧都出现了史无前例的巨变:

供给侧,2020年4月,三大原油生产国美国、俄罗斯和沙特阿拉伯促成了欧佩克+史上最大规模减产协议;

需求侧,美国能源信息署(EIA)数据显示,2020年全球石油和其他液体燃料的消耗量下降了9%,降至9220万桶每天,是自1980年以来最大降幅。

国际石油市场巨变背后是席卷全球的新冠肺炎疫情的巨大破坏力。疫情防控下,旅行限制和封锁重创了以民众出行为应用场景的汽油及航空煤油消费。

特别是国际航空业,经历了21世纪以来气势如虹的增长后就坠入深渊。国际航空运输协会(IATA)数据显示,2020年,航空公司全球付费旅客运输距离的“收入客公里”(RPK)较上年减少65.9%,急跌至2019年的三分之一。2020年国际旅行的急刹车让很多航空公司陷入破产潮。

相较于民众出行需求的至暗时刻,为大宗商品贸易服务的航运业风光独好。联合国贸易和发展会议(UNCTAD)预计,在经济逆全球化和新冠肺炎疫情的双重夹击下,2020年全球海运贸易总量预计比2019年下降4.1%。虽然下滑不可避免,但全球贸易链与产业链布局已成气候,数十年经济全球化下形成的海运需求支撑了航运业在2020年的坚韧表现。

中国海关数据显示,2020年1-12月份中国保税船供油量1686.8万吨,同比增长37%。

新加坡海事及港务管理局(MPA)数据显示,作为全球最大船加油市场的新加坡,2020年船供油量在4983.3万吨,同比增长约5%。

2中国因素贯穿全年

2020年1月1日,国际海事组织(IMO)启动限制令,全球船舶硫排放限制从此前的3.5%降为0.5%。

船用燃料油硫含量高达86%的降幅,不光是对全球航运业,也是对全球燃料油供应的巨大挑战。

工作人员在为锚泊在舟山港的轮船加注燃料油。

高硫船用燃料油时代,重质燃料油是船用燃料油主流。作为原油炼制末端产品的重质燃料油经济价值低,各类渣油、油浆以及重油的物理调和是船用燃料油的主流生产工艺,贸易商通过调油成为主力供应商。

新加坡海运枢纽要冲优势得天独厚,金融市场公开透明自由,贸易税收环境友好便利,20世纪60年代成为全球第一大船加油港后,各项优势发挥到极致的新加坡长期牢牢占据全球重质燃料油物流、集散、贸易及定价中心的地位。

低硫船用燃料油时代,由于硫在原油炼制过程中不断向末端产品富集,因此低硫燃料油的生产一是直接优化原料即通过低硫原油炼制获得,二是改进生产工艺,即投资固定床或沸腾床以加氢脱硫技术获得。这两条路线都直接关系生产端,也就是炼油厂成为了低硫船用燃料油供给侧的决定性力量。

中国炼油产能严重过剩是不争事实。2019年,我国原油一次加工能力为8.63亿吨、原油加工量为6.03亿吨、成品油表观消费量3.30亿吨,与2009年相比,年均增速分别为6.1%、4.9%和4.8%。炼油能力增速快于消费增速,开工率由2009年的78.6%下滑至2019年的69.9%,远低于全球炼厂平均开工率(83%左右)。

低硫船用燃料油为我国严重过剩的炼油产能,特别是结构性过剩问题突出的中间馏分提供了最好的消费通路。国内相关行业有识之士,把握2020年战略窗口期,积极向政府争取相关出口退税政策,并大力推动国内保税船供油行业全面放开。

2019年末和2020年初是船用燃料油的疯狂时刻,高低硫市场切换下,国际船供油市场供应极度紧张。此前船东买油货比三家,彼时彼刻,能抢到油就是胜利。

2020年1月22日,财政部、税务总局、海关总署联合发布《关于对国际航行船舶加注燃料油实行出口退税政策的公告》,要求自2020年2月1日起,对国际航行船舶在中国沿海港口加注的燃料油,实行出口退(免)税政策,增值税出口退税率为13%。

低硫船用燃料油一般贸易出口免抵退和出口配额管理政策的出台,促使国内相关企业积极布局以保障低硫资源供应稳定,同时极大调动了我国炼厂生产低硫船用燃料油的积极性,有力地促进了船用燃料油行业的快速发展,也打破了国内保税船用燃料油长期依赖进口的局面。

这一政策在国际船用燃料油市场的最直观体现就是,我国低硫船用燃料油资源供应逆转了市场供需紧张态势。随着2020年2月份国内产能开始释放,3月增量进入市场,供应紧张局面缓解,叠加新冠肺炎疫情对船用燃料油需求冲击,市场不断走弱。

4月份,全球石油需求扭曲达到顶峰,新加坡燃料油大王林恩强败走麦城,扰动了供给侧,短期内船用燃料油市场冲高。

5月份,国内产能加速释放并不断投放市场,资源供大于求下,船用燃料油市场持续疲弱并在6-7月份跌至谷底。

国内低硫船用燃料油资源持续冲击下,新加坡市场来自西半球的套利货持续减少,5-8月间,新加坡船用燃料油市场持续进入去库存状态,供给侧9月新加坡市场去库存达到最高峰。

此时,在二季度开始走出V型反转的中国经济表现抢眼,中国制造成为全球产业链、供应链冲击下的诺亚方舟。中国货物出口强势反弹拉动了航运业需求,船供油市场在9-11月间再次强势,受到冬季季节性因素影响,12月市场走弱。

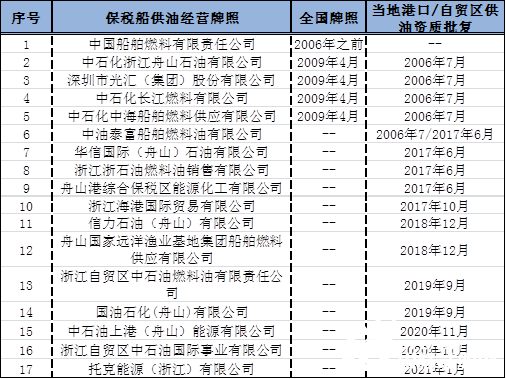

供应提升的同时,保税船供油行业不断增长,有舟山建设保税船供油枢纽港的成功珠玉在前,海南自贸区及青岛纷纷跟进布局,引入新的玩家,活跃市场,形成了多元化竞争格局,全面提升船供油行业服务配套能力。

截至2020年底,国内具备全国牌照的保税船供油企业共5家,具备地方牌照的企业有10家。

供需两头及产业之外,2020年6月22日,低硫燃料油期货在上海期货交易所子公司上海国际能源交易中心(INE)成功上市。这一品种直接瞄准国内国外资源和市场的打通,积极布局海外厂库交割,与新加坡普氏燃料油估价形成了良好互动,提升了中国在全球燃料油市场的定价影响力。

3燃料油全速向低硫化演变

2020年,全球航运市场上半年是油运市场爆发,下半年是集装箱海运市场爆发,2021年开年以来则是干散货船舶即我们熟知的矿砂船、煤炭船等运费市场爆发。

疲弱数年的航运市场此前习惯了降本增效,通过采用经济航速来降低油耗。在各板块市场爆发的大背景下,在2020年全年低油价的刺激下,船东相继采取了全速赶船期及增大运力投放方式来最大化经营效益。

分板块而言,相较于只在二季度暴走的油运市场,集运市场在2020年全年都保持了较好势头,下半年爆发更是使得集运板块2020年的船用燃料油消费量高于2019年。

随着IMO 2020年限硫令的实施,全球燃料油全速向低硫化演变。新加坡销售的船用燃料油中,高硫的比例已经从2019年初的92%下降至2020年5月份的21%,伴随需求的转变,主要燃料油生产方式也从此前的调和油向炼厂生产转变。

由于只有配备脱硫塔的船舶才能使用高硫燃料油,而脱硫塔安装需要时间周期和船厂排位,2020年疫情期间,船厂安装脱硫塔工作受到干扰难以按期履约。同时2020年国际油价低位运行,高低硫船用燃料油价差的窄位运行抑制了脱硫塔使用需求,2020年高硫燃料油在船用燃料市场的份额被低硫燃料油快速占领。

新加坡作为全球最大船用燃料油消费市场,见证了船用油加注种类从高硫油迅速向低硫油转变的过程。

新加坡海事及港务管理局(MPA)数据显示,2020年1-11月,新加坡平均每月出售414万吨船用燃料油,比2019年同期增长5.9%,全年中只有5-6月船用燃料油需求出现同比减少。10月一个月船用燃料油销量为415.2万吨,其中,含硫0.5%的低硫燃料油销量占比高达73.1%,含硫3.5%的高硫燃料油销量占比仅为24%。

低硫燃料油资源生产方式的转变,使得2020年呈现出船供油港口规模化、资源头部化的特点。由于低硫燃料油生产集中在炼厂,2020年低硫新规下,炼厂以满足区域内需求为主,跨区贸易相对匮乏,因此船供油向核心港及枢纽港集中,同时资源也向拥有炼厂资源及渠道的头部企业供应。

4高油价提高新能源替代速度

没有一个冬天不会过去,也没有一个春天不会到来,疫情终将过去。

从2020年底开始,新冠疫苗在全球陆续接种。2021年2月下旬,疫苗接种速度处于世界领先地位的以色列重新开放了部分经济领域,多项疫苗应用的研究成果释放了积极信号。

国际货币基金组织(IMF)预计,2021年世界实际GDP增长率将达到5.5%,较上年增长回升9个百分点。

与此同时,全球主要经济体特别是美国,自疫情以来释放的流动性激活了2020年下半年股市牛以后,有望在2021年开启商品牛。

全球石油市场正逐步复苏,受制于缓慢恢复的实货需求,炼油毛利及裂解价差依然表现不佳,产业及需求基本面并不足以支撑高油价。但是,以沙特为首的欧佩克在经历了2020年3月价格战重创后,高度重视供给侧的紧平衡,全力托底油价。

疫苗预期叠加大放水后的高通胀预期,2021年开年以来大宗商品之王原油表现强势,不少机构纷纷提高油价预期。2月22日,高盛发布的预测信息显示,今年三季度预计布伦特原油价格将涨至每桶75美元(约合488元人民币),较此前预测值调高10美元(约合65元人民币)。阿塞拜疆国家石油公司则乐观预测,布伦特原油将在未来18-24个月突破100美元(约合651元人民币)/桶。

2021年,国际油价运行价格区间的整体上抬使得高低硫船用燃料油价差进一步扩大,而这也为船舶脱硫塔再次大热提供了想象空间,可能降速2020年全速推进的船用燃料油低硫化进程,同时也使得船用燃料油质量问题可能放大。

高低硫船用燃料油价差在每吨100美元(约合651元人民币)、200美元(约合1303元人民币)和300美元(约合1955元人民币)的情况下,一艘30万吨级超级油轮VLCC回收船舶脱硫塔投资成本的时间分别为2.9年、1.5年和11个月。

在2020年新冠肺炎疫情冲击中,高低硫船用燃料的价差曾大幅走低,一度曾低至每吨30多美元(约合195元人民币),使得在2019年排队进船厂安装船舶脱硫塔的船东巨亏,极大抑制了船东投资脱硫塔的需求和动力。

伴随国际油价从去年二季度以来的上行,普氏数据显示,新加坡高低硫船用燃料油价差从2020年6月的平均72.32美元(约合471元人民币)/吨增至2021年1月的103.33美元(约合673.3元人民币)/吨。

2019年,国内船厂的脱硫塔安装订单数量呈现井喷态势。2021年,国际油价的不断上行有望使得安装需求再次大幅提升。而这也是石油市场面临困局的一个写照,高油价固然为原油生产商带来直观好处,但也提高了新能源替代速度。

2020年只是船舶硫排放限值元年,在碳达峰及碳中和大目标下,船舶环保要求面临持续升级压力。高油价将使得船舶动力的替代加速,LNG动力、甲醇燃料电池、全电驱动及氢能是未来数十年船舶动力发展方向及船用燃料油市场X变量。

5中国炼厂将获得更多机会

2021年国际油价上行压力下,合规低硫船用燃料油采购成本将大大高于2020年的预期,市场参与者逐利驱动下,油品质量问题可能呈现上升态势,信誉及口碑均有保障的炼油厂产品将受到市场追捧,也意味着国内炼厂在产能不断释放同时影响力有望再次提升。

新加坡是全球燃料油中心,国内保税船供油市场的崛起有利于新加坡和国内所在亚太地区对全球市场资源配置能力的提升和影响:

高硫时代,新加坡汇集来自中东、前苏联地区、西北欧及美洲地区资源,形成跨区套利市场并供给国内;

低硫时代,供给侧,国内燃料油期货与普氏燃料油估价形成了内外盘套利空间,国内炼厂资源和新加坡全球资源相互流动、相互影响;

需求侧,国际航运业对于保税船供油价格高度敏感,船东会用脚投票,选择更有价格优势的市场;

新的供需关系与贸易格局会在不断的平衡与再平衡中形成,2021年这一变化将继续深化。

上海敏锐地意识到增强长三角在国内外能源市场话语权和影响力的重要性。在这一市场变化中,如何利用好上海石油天然气交易中心这一国家级、国际化油气交易平台呢?后续动作值得期待。

2020年,中国保税船供油市场取得长足进步,中国资源供应对全球低硫船用燃料油供给侧起到从无到有的稳定作用。

2021年,中国经济将继续保持强劲势头,支持船用燃料油需求。同时,中国低硫燃料油产能已成为市场定量,有望成为市场稳定供应预期的压舱石。全球石油市场供给侧紧平衡态势在燃料油市场同样存在,一旦全球贸易需求恢复,带动船用燃料油需求超预期增长,具备更大生产调节与调度能力的中国炼厂将获得更多机会。

未来已来,全球船供油重心向新加坡和东北亚转移的步伐将更快,方兴未艾的中国保税船供油市场将进一步夯实“东北亚船加油中心”地位。