核心要点

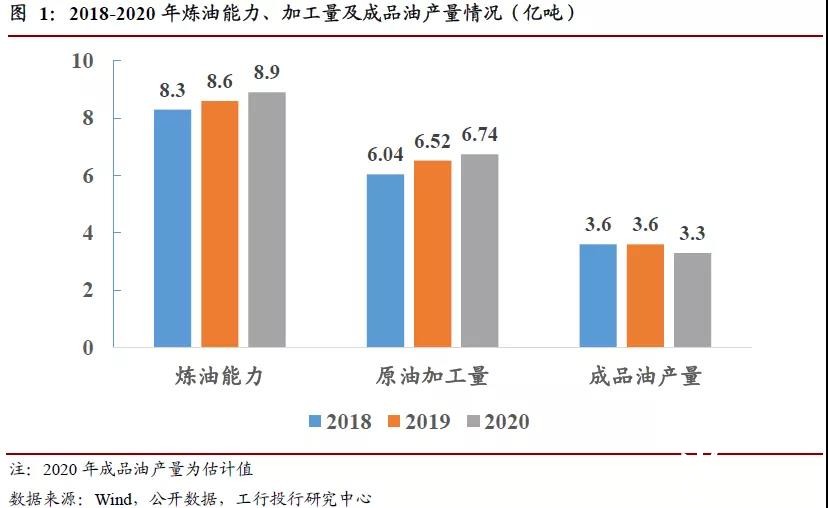

2020年,国内炼油能力达到了8.9亿吨,原油加工量7.74亿吨,炼油产能利用率75.7%。当前在建或规划中产能1.2亿吨,预计到2025年国内炼油能力将达到9.5亿吨的峰值水平。

成品油消费需求持续下滑。2019年,同比下降2.95%;2020年预计将同比下降6.7%左右。

下游化工品供需格局将会分化。乙二醇、聚乙烯依赖进口局面难以改变;对二甲苯的供应不足情况将大为缓解;苯乙烯、纯苯有望向供需平衡发展;而环氧丙烷、聚丙烯有产能过剩风险。

炼化行业不景气的2020年,部分企业实现业绩逆势增长,原因在于:规模效应带来的成本优势、加工深度带来的盈利能力提升、产品多元化和终端产品的市场优势。

炼化行业仍将继续受到轻质化路线、煤化工路线和进口产品的影响。

正文

市场主体多元化和原料来源多样化两种趋势共同影响着国内炼油化工及下游产品的市场格局。市场主体多元化方面,炼油行业由二元主体向多分天下格局发展。2000年之后我国炼油产业格局几度变迁,从中石油、中石化两大集团二分天下到其他国企和地方炼厂不断进入行业再到地方炼厂以及当前的民营大炼化异军突起,市场化程度不断提高。中石油和中石化市场占比从2000年的超过90%下降至2019年的55%;而地方炼厂同期占比由6.4%提升至30.2%。国内炼化产能正在大幅增长。原料来源多样化方面,以丙烷脱氢/烷烃裂解为代表的烯烃轻质化路线,以煤制烯烃/乙二醇为代表的煤化工路线,深刻改变了国内烯烃产业的竞争格局。对于缓解国内炼油产能过剩但乙烯/丙烯仍依赖进口这一结构性矛盾发挥重要作用。

截止2019年,国内炼油在建产能7300万吨/年,规划中产能超亿吨。本轮行业产能扩张的原因包括:炼化产能的更新换代;追求炼化一体化所带来的超额利润;部分化工品的进口替代。2020年的特殊之处在于,新冠疫情对全球经济产生前所未有的冲击,石化行业生产经营受到显著影响。本文将对2020年国内在建及规划中炼化项目进展、主要炼化产品供需格局、以及代表性企业经营情况进行回顾。

1. 新增炼化项目持续推进

2019年,国内炼油能力达到8.61亿吨。随着浙江石化和中科炼化在2020年内投产,国内总的炼油能力达到了8.9亿吨。未来几年,将陆续有包括盛虹炼化、浙江石化(二期)、广东石化炼化一体化项目、镇海炼化改扩建、裕龙岛炼化项目(一期)等确定性较大的项目投产,合计产能预计达到1.2亿吨。同时,将有部分装置落后、规模较小的产能通过市场化优胜略汰或者减量置换等手段退出,预计到2025年国内炼油能力将达到9.5亿吨的峰值水平。

随着炼油产能的持续增长,国内原油加工量不断提升,2018-2020年原油加工量由6.04亿吨提升至6.74亿吨。原油加工能力的利用率由2018年的72.8%提高到75.7%,表明随着规模化、炼化一体化新装置的陆续投产、以及落后产能淘汰,国内炼油产能利用率在逐步提升。但是整体而言,国内炼油能力的过剩量仍在2.2亿吨左右。

国内成品油的产量在2018-2019年维持在3.6亿吨左右,2020年由于疫情对生活出行造成了显著影响,国内成品油产量出现明显下降,全年预计生产成品油3.3亿吨。从炼油产品结构看,油品化率(成品油产量/原油加工量)在2018-2020年分别为59.6%、55.2%、48.9%,一方面表明“控炼增化”趋势日渐明显;另一方面,疫情影响下部分传统炼厂大幅降低负荷以缓解成品油库存压力,导致2020年油品化率明显偏低。

2. 成品油表观消费持续下滑,疫情冲击明显

在宏观经济下行压力不断加大、汽车消费放缓和新能源替代的背景下,国内成品油消费呈明显放缓趋势。柴油的表观消费量从2015年起持续下降,连年负增长;汽油表观消费量增速也持续降低,至2019年也变为负增长;仅煤油的表观消费量保持持续增长。2019年,国内成品油表观消费量3.1亿吨,同比下降2.95%。

疫情冲击下,2020年煤油和汽油的消费量大幅下滑,截止三季度末分别同比下降了21.44%和9.03%;由于国内经济的复苏及高速公路减免通行费等政策,柴油的表观消费量与去年基本持平。预计全年,国内成品油表观消费量将下降6.7%左右,需求量下降近2000万吨。

需求增长乏力,国内成品油出口量从2015年起快速提升。2019年全年成品油出口量达到6685万吨。由于海外疫情控制更为不利,2020年成品油出口小幅下降,但全年仍出口成品油6183万吨。国内成品油出口实行配额管理制度,过去仅中石油、中石化、中海油、中化集团拥有成品油出口资质,能够获得出口配额。2020年,浙江石化和辽宁华锦也获得成品油出口配额。在国内成品油过剩难以改变的背景下,成品油出口资质对于提升企业抗风险能力较为重要。

3. 下游产品供需格局将出现分化

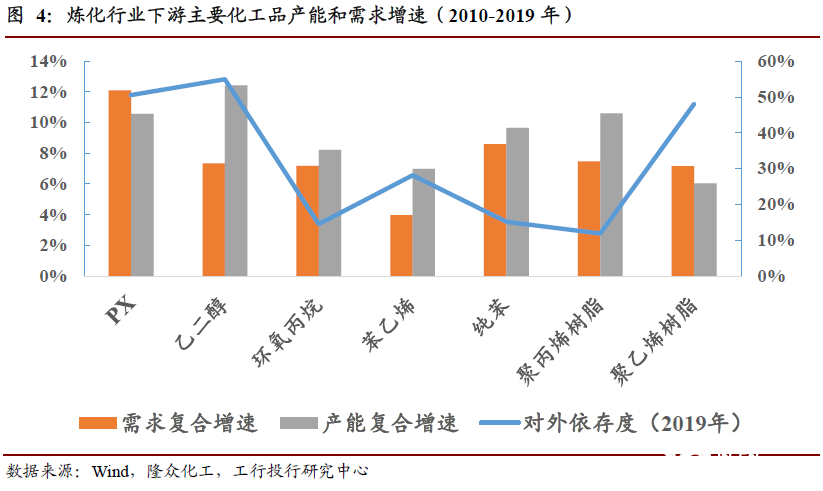

炼化产能持续增加的一大动力在于下游产品需求的持续增长。炼化行业的下游产品众多,苯、对二甲苯、乙二醇、环氧丙烷、苯乙烯等产品是需求量较大的中间产品;聚乙烯和聚丙烯是大多数炼化企业配套的终端产品。2010-2019年间,上述化工品呈现产能和需求同步扩张的趋势。其中,对二甲苯和聚乙烯树脂的需求增速高于产能增速,两者2019年的进口依存度分别仍在50%附近,净进口量均超过1500万吨。乙二醇虽然产能增速高于需求增速,但是由于乙二醇的新增产能中有较大比例煤制乙二醇,新增产能的利用率较低,导致乙二醇的进口依存度仍高达55%,净进口量在1000万吨左右。环氧丙烷、苯乙烯、纯苯、聚丙烯树脂等产品的产能增速高于需求增速,上述产品的进口依存状况逐步得到缓解,但仍处于依赖进口局面。过去10年,国内石化产业经历了需求增长而带来的产能持续扩张。

2020年,随着新建项目逐渐投产,上述化工品的产能仍在持续提升,国内供应量也在提升。以聚乙烯和聚丙烯为例,聚乙烯2020年产能和产量分别同比提升17.8%和13.5%;聚丙烯产能和产量分别同比提升8.7%和14.8%。随着新增产能的陆续投产,上述化工品的供需格局将会分化。未来几年,乙二醇、聚乙烯依赖进口局面难以改变;对二甲苯的供应不足情况将大为缓解;苯乙烯、纯苯有望向供需平衡发展;而环氧丙烷、聚丙烯有产能过剩风险。需要注意的是,仍依赖进口并不意味着国内企业就能获得良好的盈利情况,中东、美国低廉烷烃资源所带来的烯烃、乙二醇产品将会继续冲击国内市场。

4.2020年经营承压,行业有亮点

国内疫情爆发的一季度,受企业开工延期、严格的交通管控措施等影响,国内成品油消费大幅萎缩。炼油企业面临外运困难和库存过高的情况,企业开工率急速下降。随着国内生产生活恢复正常,炼油行业的开工率稳步恢复。8月后,受下游需求不足影响,企业再次面临高库存压力,炼油业开工率逐步下降。原油价格大幅下降叠加需求不足,成品油价格大幅走低。

炼油业受到较大冲击。疫情导致出行受限,汽油、煤油等成品油消费和出口均受显著影响;原油价格暴跌又导致了库存大幅贬值。上半年全行业整体呈亏损状态。截止三季度,炼油业营收总额达到2.43万亿元,同比降低14.6%。上半年亏损244亿元。

在整个石油化工相关产业非常不景气2020年,有部分企业实现了业绩的逆势增长。近期投产的恒力石化和浙江石化,凭借规模效应带来的成本优势、加工深度带来的盈利能力提升、以及产品多元化和终端产品的市场优势,形成了非常强的竞争优势,利润总额大幅增加的同时,毛利率也继续提升。在需求增速放缓的背景下,新增优质产能大幅增加将使国内石化行业产生一轮激烈的优胜劣汰,拥有全产业链竞争优势和终端产品市场优势的企业具备更强的生命力。

低油价不利于煤化工产业,在油价大幅下跌和整体需求不足的情况下,煤化工企业经营困难。但宝丰能源和联泓新科均在2020年实现了利润总额的继续增长。通过考察两家企业主营业务可以看出,对于现代煤化工产业,成本控制对企业至关重要;而通过产业链延伸、提升产品附加值是企业形成竞争优势的关键。采取丙烷脱氢路线的企业在2020年表现出了相对较好的发展态势,反映了该路线在国内烯烃市场的竞争优势。