切换行业

切换行业

油价反弹

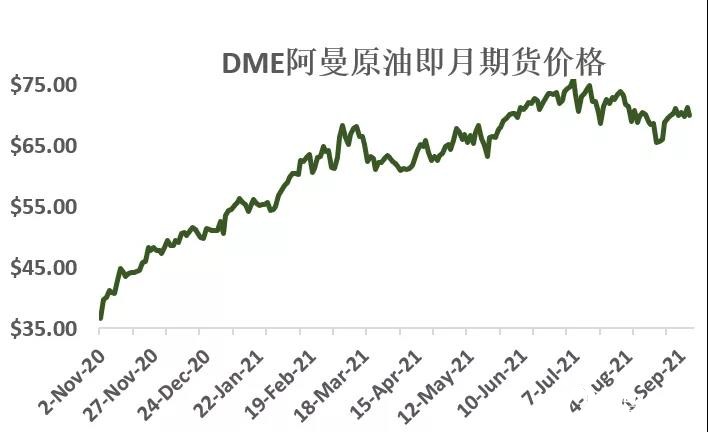

在2021年的大部分时间里,石油价格普遍呈上升趋势。经济复苏及随之而来的需求上升,加上OPEC+联盟的供应管理,重新建立了供需平衡。

在主要的全球基准期货合约中,DME阿曼原油期货的综合价格约为70美元/桶,而北海布伦特原油期货的价格高于阿曼原油和美国WTI基准原油。

布伦特原油和WTI原油被归类为轻质低硫原油,而阿曼原油属于中质含硫原油,并被视为更广泛的中东原油产品的代表。

然而,在这三个基准期货中,布伦特和WTI的价格表现显著优于阿曼原油,因为公路运输燃料需求的增长带动了夏季原油需求复苏,而美国页岩油产量的急剧下降支撑了美国和欧洲的价格。

但是近几个月来,轻质原油在亚洲地区的表现落后于其他地区,这主要是由于中国采购现货的速度放缓。

图片 DME阿曼原油期货价格反映了2020年油价强劲反弹

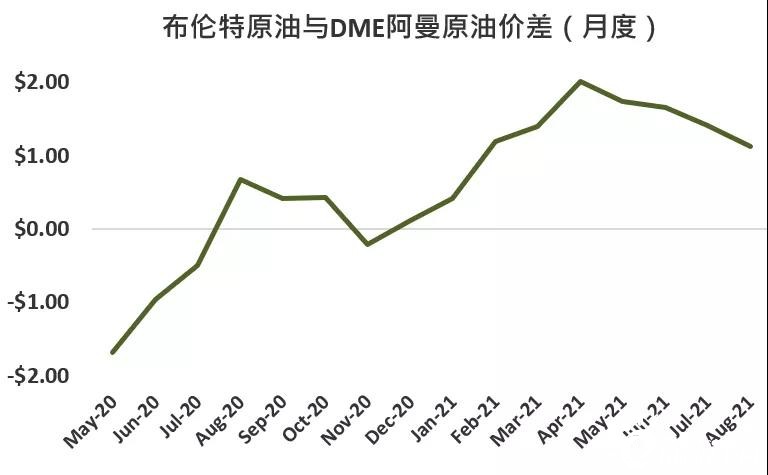

布伦特原油/阿曼原油期货

从历史上看,布伦特原油期货的交易价格一直高于阿曼原油等中质含硫原油。截至2018年,北海布伦特基准期货的交易价格通常比中东阿曼含硫原油基准高1.50至3.00美元/桶。

布伦特/阿曼原油期货价差是衡量北海和亚洲地区原油价差的关键指标,有助于炼油商追踪亚洲的套利机会,并衡量不同品级之间的质量差异。

轻质低硫原油具有较高的运输燃料产量,如汽油、柴油和航空汽油,相比中质含硫原油历来都有溢价。较重原油的残余燃料油含量较高,需要投入较高成本进行进一步加工,以生产更受欢迎的精炼油产品。

美国页岩油(一种轻质低硫原油)行业的扩张,导致石油总产量在疫情前增加到1,300万桶/日左右,确立了美国原油出口国的地位,进而导致全球市场的天秤朝着不利于轻质油的方向倾斜,甚至令布伦特原油期货价格低于DME阿曼原油。

2020年第一季度新冠疫情爆发之初,亚洲的需求急剧下降,但很快欧洲就取而代之。到2020年5月,布伦特原油交易价格较DME阿曼原油的折让水平创下新低。

今年的价格复苏主要由公路运输燃料需求带动,推动重建布伦特原油期货较DME阿曼原油存在溢价的局面。自2021年初以来,溢价水平处于1.00美元以上至2.00美元/桶的范围内。

中国采购

今年的需求复苏主要是美国带动的,欧洲的拉动作用较之略低,而亚洲的需求复苏则步履蹒跚,这是因为新冠疫情导致该地区频繁实施封城和出行限制的措施。

原油采购放缓在中国最为突出,今年夏天中国进口量下降至约1,000万桶/日,而去年夏天的进口量超过了1,300万桶/日,当时中国炼油商抓住原油价格在疫情肆虐期间跌至20年低点的机会,大批采购廉价原油。

中国进口放缓的另一个原因是中国对民营炼油行业的限制,包括今年下半年大幅降低原油进口配额。

然而,尽管世界最大的原油进口国的需求减少,阿曼和中东的含硫原油仍然表现良好,而从太平洋出口的俄罗斯原油则面临庞大的下行压力。

俄罗斯ESPO原油(一种比典型的中东中质含硫原油密度更轻的原油)期货价格降到低于同等品质的DME阿曼原油的水平,而索科尔原油期货也一度下跌到与阿曼原油的价差低于1美元/桶的水平。

在2020年下半年,ESPO期货均价高于DME阿曼原油约1.60美元/桶,但在2021年8月其经常价格较阿曼原油期货折让1美元/桶。2020年,索科尔原油期货与阿曼原油和类似的中东等级原油的价差一般在3美元/桶以上。

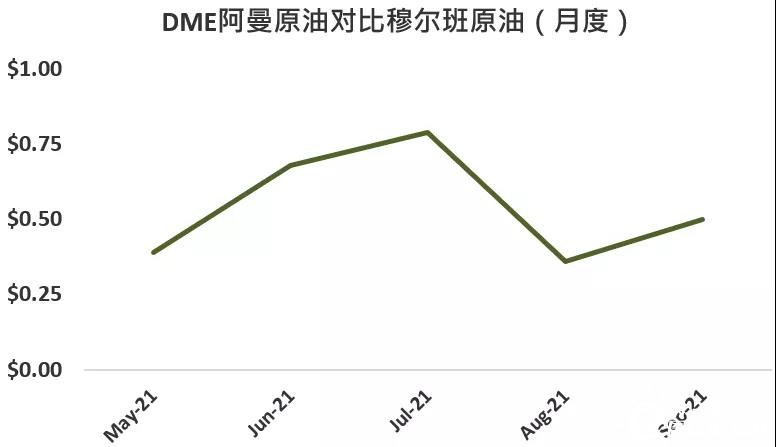

中东旗舰产品穆尔班轻质低硫原油,也受到俄罗斯原油价格疲软的影响,因为他们竞争同一市场的客户。

今年6月和7月,穆尔班原油期货相比DME阿曼原油期货的价差约为0.75美元/桶,但在8月,由于穆尔班原油面临价格更低的俄罗斯原油的激烈竞争,导致溢价降低一半。

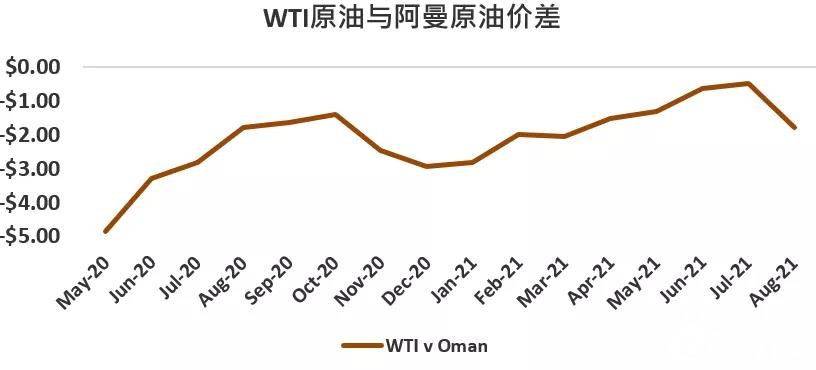

WTI原油期货在2021年反弹

在全球期货基准中,WTI期货的价格表现最为强劲,因为美国市场需求更为坚挺,同时原油库存下降亦支撑起美国市场。

6月份,WTI/阿曼原油期货价差平均为-0.64美元/桶,为2017年1月以来的最小价差,不过美国最近的经济放缓导致WTI原油期货价格相对于阿曼原油有所下降。

由于飓风艾达袭击墨西哥湾,美国在墨西哥湾大规模停产,而飓风袭击发生10天后,原油产量甚至减少约150万桶/日。

然而,受影响的主要是重质原油市场,9月初美国旗舰级Mars重硫原油的交易价格相比WTI库欣基准出现小幅溢价。相比之下,飓风袭击前为折让1.50美元/桶左右。

图片DME阿曼原油期货追踪新冠疫情的全球影响和市场复苏情况

正在加载...

正在加载...