“供需错配的现状几乎无解。

作为今年标普500指数中唯一上涨的板块,和能源相关的话题一直能引起极高的讨论热度。

在十天内,国际油价已经连续暴跌两次,最近的这一次是22号,当天油价跌幅一度达到了8%。在23号和24号,布伦特油价和WTI油价分别稳定在了110美元/桶和105美元/桶左右。从目前的价格来看,尽管和之前高点相比有10%的降幅,但还很难缓解目前的通胀。

严格来说,我们认为目前的油价并没有走出上升周期,这一轮暴跌的主要原因,是在美联储主席鲍威尔警告美国经济有衰退的可能之后,市场对于后续经济走势的担心情绪爆发。

从基本面上来看,以下的一组数据或许可能表明,目前支撑油价的基本面没有什么变化。

数据来源:Barchart网站

由上图可以看出,目前的期货市场维持了此前现货溢价(Backwardation)的结构,即近期月份合约价格高于远期月份合约价格,价差维持在2-3美元/桶左右(正常情况在1美元/桶以内),在历史上也属于非常高的水平。这样的结构表明:需求方需要为更近期的原油支付更高的成本,也就是说目前的原油需求仍然是远大于供给的,且还将维持很长一段时间。

我们一直认为,对于石油这样的商品来说,供需关系永远都是影响油价的第一要素。需求一侧,目前并没有直接的数据证明我们已经进入到了衰退周期,而从原油需求来看,全球的需求在持续复苏中;供给一侧,在欧洲宣布彻底禁止从海上禁止进口俄罗斯原油之后,寻找新的供给增长点非常困难。

虽然我们也很期待一个更加合理的油价,这对于所有国家和行业来说都是好事,但现在就说原油会掉头向下完全不现实。我们的判断基于两个基本事实:全球范围内的空闲产能基本到顶,以美国为首的西方国家政府管控能力也已经见底。

01 找不到空闲的产能

今年的原油需求上涨速度之快,导致目前的供应看上去捉襟见肘。

我们认为,直到2022年12月之前,观察供应指标的关键依然在欧佩克+。由于该组织直到今年12月仍将保持配额制生产,沙特和俄罗斯依旧掌握着不小的主动权,直接影响整个下半年的原油产量。

值得注意的是,即便是对这些生产国来说,目前110美元/桶左右的油价也已经太贵了,这样的油价会迫使全球央行考虑加息以应对通胀。基于通胀居高不下引发经济衰退的预期将会拖累原油需求,一旦原油期货合约出现持续性抛售,对油价的打击将会是巨大的。

因此,我们猜测,除非全球经济状况在未来两个月出现非常大幅度的恶化,或者中国的核心都市圈再度进入此前的封锁状态,欧佩克+的内部观点仍然会倾向于增产,以平抑目前过高的石油价格。

但是,欧佩克+的产量增长已经接近顶峰,没有人能开采出那些还不存在的石油。

过去两年,全球各央行的低利率甚至负利率策略加大了对经济的支持力度,但对于在全球经济扮演石油市场“拯救者”的欧佩克+来说,他们正在耗尽原油的闲置产能。

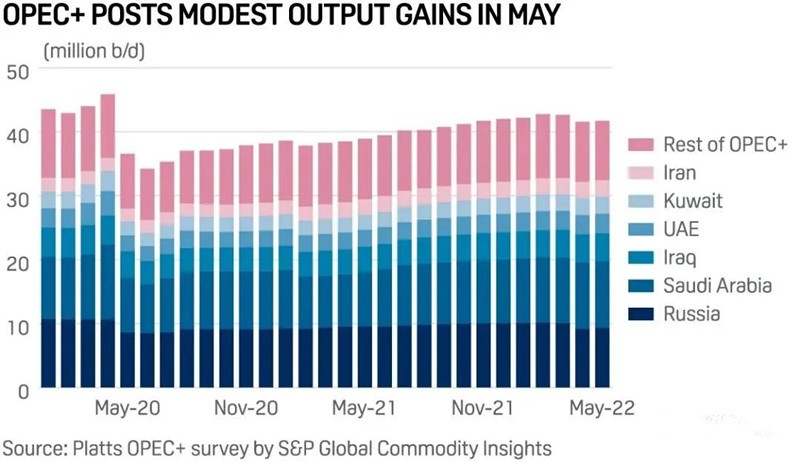

自2021年初,欧佩克+一直采用“渐进式增产”的策略,该组织的产量一直处于逐步增加的状态。即便受到今年俄乌事件的影响,4月份之后的产量也并没下降很多。

数据来源:标普全球普氏

而在2022年6月30日,欧佩克+即将召开会议,批准新的月度增产计划。从理论上讲,新的增产计划会让原油生产恢复到新冠疫情发生前的水平;但从实际上看,受限于对俄罗斯的制裁行动,以及尼日利亚和利比亚等国近几个月的增产乏力,增加的产能或许远远达不到预期。

依据标普全球普氏的数据,该组织内产量最大的沙特阿拉伯在今年五月份已经达到了1045万桶/日,距离其巅峰产能1100万桶/日仅剩50余万桶。除了沙特之外,另一个拥有闲置产能的国家——阿联酋的情况也差不多。

理论上,沙特和阿联酋两个国家加起来仍然有着接近200万桶/日的闲置产能,大概率这也是欧佩克+为下半年能够提供的全部了。但是,我们看到目前市场的状态,对这个数字抱有很大的怀疑,否则不会出现现货溢价的结构。而真正重要的并不是实际的剩余产能有多少,而是市场认为的剩余产能有多少。

美国的情况也不容乐观。在经历了2020年初期的油价暴跌之后,许多美国石油公司改变了他们的经营策略,更倾向于将赚到的钱分配给投资人,而非用于投资扩产。

更让人遗憾的是,目前我们看不到美国政府在控制油价上有任何立竿见影的作为,既没有鼓励上游开采商加大投资扩产,又没有有效手段刺激炼油商投建新厂,总统拜登想动动嘴皮子就把油价压下来,恐怕是痴心妄想。

02 黔驴技穷:应对高油价的手段不足

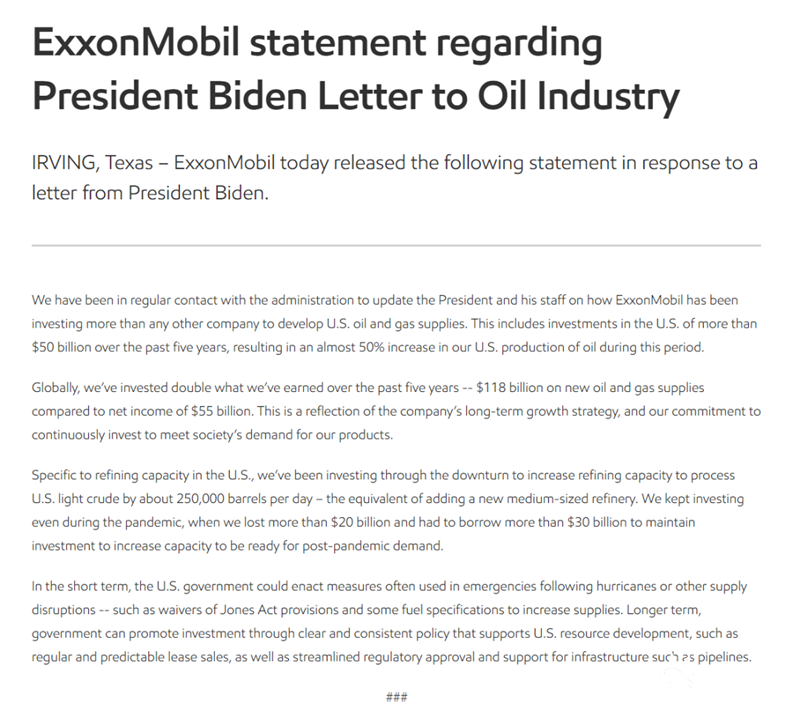

就在6月15日,美国总统乔·拜登致信马拉松、瓦莱罗、菲利普66、雪佛龙、BP、壳牌和埃克森美孚这七家石油公司,要求他们在短期内提高炼油能力,增加油品供应,确保美国的能源安全。

这条消息发出之后的第二天,油价大幅度下挫,不少媒体把油价下跌归因为这封信。不过,我们认为这恰恰是拜登政府在几近走投无路之下采取的办法,几乎没有办法产生什么实际的效果。

自2019年以来,发达国家对于碳排放的控制,让许多建设在这些国家的老炼油厂关闭;同时,由于对能源消费达峰的错误估计和环保政策的严苛,没人会投资新的炼厂,导致除中国之外的炼油产能在2021年下降4500万吨/年,创下1988年来的历史记录。

因此,当前炼油利润率创下了历史新高,特别是柴油的利润,超过了50美元/桶,假如在没有政府限制的情况下,没有哪家炼油公司会抵挡得住这样的诱惑,即便现有的炼油能力不足,也会投建新的设施,争取能够吃到这样的红利。

信息来源:埃克森美孚官网

而埃克森美孚针对这封信的回复,在某些程度上就可以看出目前美国的窘迫。短期看,他们建议美国放弃部分《琼斯法案》中的条款和一些燃料规格增加供应;从长远来看,美国需要明确政策来促进投资,支持美国本土的资源开发,如简化监管审批和加强管道设施建设等。

截至目前,除了提出一些中长期的鼓励手段之外,没有任何一家公司宣布通过提升产量来平抑价格。

说实话,在11月大选来临之际,拜登不是没有能够立竿见影的办法。中国目前掌握全球最大的炼油产能,且综合的炼油装置开工率并不高,如果拜登交易一些筹码来向中国示好,让更多的中国成品油进入全球市场,相信会对目前飞涨的油价有非常好的效果。

当然,更好的办法则是劝欧洲一起放弃对俄罗斯的制裁,起码油价可以再跌30美元/桶,根本就不用加息这种杀敌一千自损八百的措施。不过,无论是示好中国还是放弃制裁俄罗斯,想必拜登政府都不会采用。选举临近,这一届美国政府处境,也只能用“作茧自缚”来形容。

没有供应的改善,没有政府的有效管控,原油市场就很难恢复真正的平衡和健康。

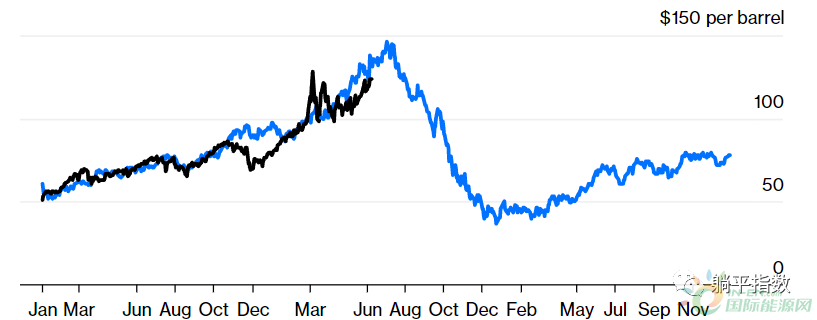

到目前为止,2021末至2022年初的油价上涨,几乎是2007-2008年的翻版,价格走势几乎完全同步。但是,我们认为任何对石油市场将重蹈14年前覆辙的想法,都是不切实际的。后续的市场我们认为更像是2011-2014年的这段时间,尽管没有140美元/桶以上的高位,但有连续40多个月保持在100美元/桶以上。

数据来源:彭博 黑色线条为当前油价走势,蓝色线条为2007-2008年油价走势

截至目前,2022年布伦特原油的平均价格已经超过100美元/桶,下半年还存在上涨的可能。但原油价格能够持续高企多久,恐怕还看不到结束的迹象。