切换行业

切换行业

本文分析了2008年国内PTA市场的供需情况,并对未来市场进行了预测。

精对苯二甲酸(PTA)是重要的大宗有机原料之一,广泛用于化纤、轻工、电子、建筑等有关领域。

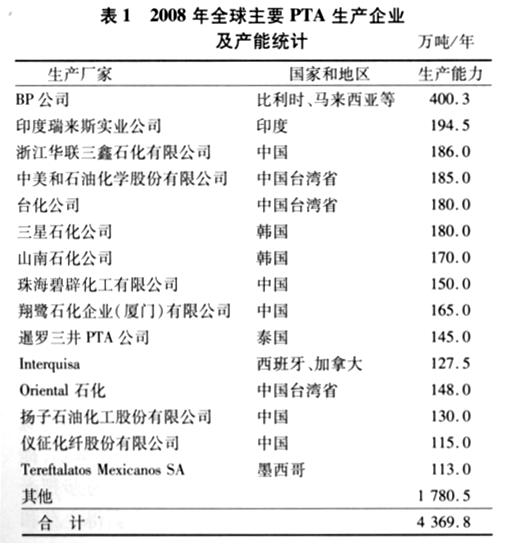

1 亚洲地区稳居全球产能首位,中国产能占世界的1/4

据ICIS数据统计,截至2008年底,世界PTA生产能力为4369.8万吨/年(见表1)。PTA的生产地主要集中在亚洲、北美和西欧地区,其中亚洲地区的产能占全球总生产能力的3/4,北美和西欧的生产能力远远低于亚洲。

BP公司以400.3万吨/年的PTA产能蝉联全球PTA生产企业榜首,占世界产能的9.3%。在跻身于全球排名前15位的生产企业中,中国(包括台湾省)企业有8家,产能合计为1259万吨/年,占世界总产能的28.8%。

2 国内PTA供需矛盾随产能扩张有所缓解,进口依存度逐年降低

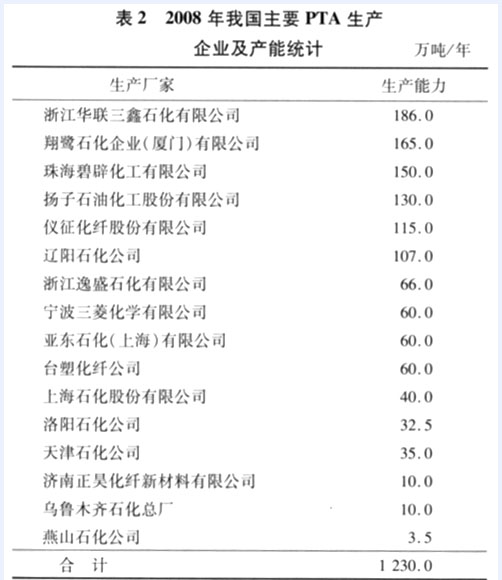

随着聚酯行业年均20%的产能增长,国内对PTA的需求不断增加。大量民营聚酯产能的建设、投放更是加剧了对进口PTA的需求,促使中国PTA行业在最近几年有了很大的发展。目前国内PTA主要生产企业有16家,2008年国内PTA生产装置生产能力合计为1230万吨/年,同比增长5.13%,已连续5年保持亚洲乃至世界最大PTA生产国的地位。2008年中国主要PTA生产企业及产能统计见表2。

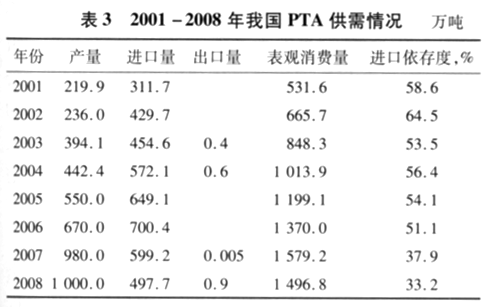

与此同时,PTA产量也随着产能不断增长,从2001年的219.9万吨猛增至2008年的1000万吨,年均增幅约24.1%。尽管产能、产量迅速增长,部分缓解了供不应求的市场矛盾,使进口依存度从2001年的58.6%降至2008年的33.2%,但作为化纤工业重要的原料,国内对PTA的需求一直有增无减。2008年国内PTA消费量为1496.8万吨,2001—2008年年均增幅约为15.9%,市场缺口仍保持在500万吨左右。尽管2006年以来进口量有所萎缩,但长期大量依赖进口的局面,今后一段时期内不可能出现根本改观。2001—2008年中国WA产量、进出口量及表观消费量统计见表3。

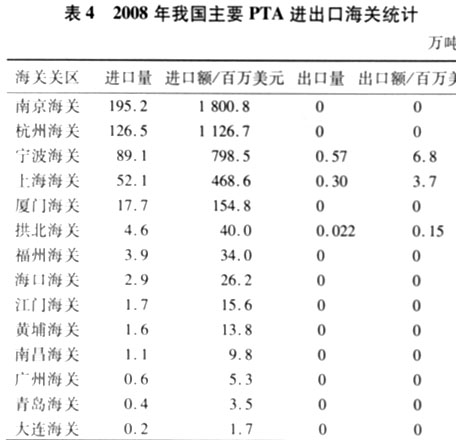

2008年我国PTA的进口量同比减少16.9%,为497.7万吨。我国PTA进口量的96%来自亚洲地区,主要进口国家和地区是韩国、中国台湾省、泰国、日本、伊朗等。2008年我国从韩国和中国台湾省PTA的进口量之和为412.8万吨,占总进口量的82.9%。我国进口PTA较多的省市主要为浙江省、江苏省、上海市和福建省。2008年国内主要PTA进口情况见表4。

3 2008年市场价格攀高回落,2009年止跌回稳,震荡攀升

2007年初,因油价走高、PX供应相对紧张和下游聚酯产品进入旺季的原因,国内PTA价格小幅上扬,市场在当年“五一”节前达到峰值。但2007年下半年,受聚酯行业全线走软和新增产能集中投产的影响,在油价一路狂飙的情况下,PTA行情逆势一路下滑,2007年底,PTA价格跌到了7000元/吨的年度最低价。

2008年初,受全行业频繁停产检修导致供应量下降,以及汶川地震带来的突发需求增长的推动,引发了PTA行情的一轮强劲上涨。然而行情中后期,下游需求的萎缩伴随着油价的下跌,终于演化为PTA价格自2008年7月以来幅度超过30%的下跌。下半年终端行业需求的萎缩,使整个聚酯产业处于亏损状态。之后的旺季需求不旺将聚酯行业彻底拖入下行轨道。年底受金融危机的影响,PTA价格跌破6000元/吨。

2009年,受国家出台纺织产业调整振兴规划和石化产业调整振兴规划及油价震荡回升的影响,整个聚酯产业链在内的商品市场有进一步上升和恢复的需求。PTA的主要原料PX价格逐步走高,PTA市场需求也开始回暖。自一季度下旬短短两周时间里,聚酯产品价格涨幅超过1000元之多,而PX、PTA自2008年低点反弹至今,涨幅已达50%—60%。4月受PX、PTA货源紧张影响,加之期货市场的暴涨,PTA产品市场行情大幅飙升,优质PTA现货成交价7200元/吨,创近7个月的新高。与此同时,整个产业链配合默契,下游产品聚酯切片、聚酯瓶片价格重心均有上扬,涤丝大盘重拾升势。下游市场的恢复是决定PTA市场能否回暖的关键,受到国家利好政策鼓舞,目前多数纺织企业的开工率已处于恢复提高之中。但由于近年来国内PTA产能增长过快,加上较大的进口绝对量,仍对国内市场造成了不小的压力,一旦市场真正转暖,竞争又将十分激烈,前景仍不容乐观。

4 后市消费结构基本不变,产能扩张迅猛将导致市场饱和

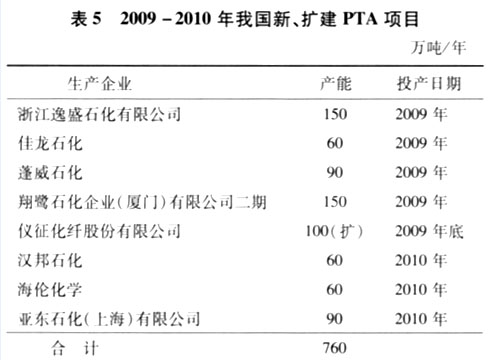

目前,世界90%以上的PTA用于生产聚对苯二甲酸乙二醇酯(简称聚酯或PET)。中国国内市场的PTA消费结构中,聚酯纤维占75%;瓶级聚酯占20%;膜级聚酯占5%。到2010年,国内PYA主要用于生产聚酯的这种消费格局仍无太大改变。2009—2010年我国PTA扩建及新建计划见表5。

在国内聚酯产业产能扩张似乎永不停步的背景下,虽然目前PTA价格随势波动,但还处于一个景气上涨的趋势之中,PTA行业经济效益不断体现,不少企业建PTA装置计划仍未停息。预计2009—2010年,中国PTA产能扩张速度仍将有增无减。到2009年,全国新增PTA产能550万吨/年,当年PTA产能将达1780万吨/年,其中华东地区新增产能为310万吨/年,约占全国的56.4%,与下游的聚酯产能基本相匹配。预计2010年,国内PTA的需求量约为1760—1810万吨。届时PTA产能将达1990万吨/年,按开工率90%来算,产量将达1791万吨,国内市场将出现基本持平甚至供过于求的局面。

正在加载...

正在加载...