切换行业

切换行业

受2008年全球金融危机爆发的影响,2009年,全球油气勘探开发投资将出现近年来的首次下降,其中海上钻井、海上工程建设市场的投资增速虽将有所下降,但增速仍将保持在10%左右;地球物理勘探市场投资将保持0—5%的增速;陆上钻井市场投资受影响最为严重,同比将下降5%—10%。预计2009年全球油气勘探开发投资将下降5%以内,2010年下降将更加明显。

一、全球油气行业投资大幅萎缩,未来投资前景不容乐观

自2008年明以来,随着国际油价一路暴跌和低位徘徊,全球油气行业进入了新一轮下降期,投资规模明显缩小。国际能源机构(IEA)对全球50大石油公司2009年整体投资计划进行的调查果显示,自金融危机以来,全球前50大石油公司的投资从2008年的5130亿美元下降到2009年的4420亿美元,同比减少14%。中小石油公司由于负债率较高且现金储备较少,受次贷危机及金融危机的影响更加明显,其投资缩减幅度远大于国际大石油公司。综合分析表明,全球油气行业总体投资减少幅度远大于大型国际石油公司的投资减少幅度,其中上游投资减少幅度将上下游更加明显。

IEA估计,2009年全球石油行业实际投资减少将比当前预期的更加严重,如果2009年油价不出现大幅上涨,一些石油公司有可能再次宣布缩减投资。同时,产油国政府可能会将部分国家石油公司的现金转用于其他方面的支出,导致实际投资有所减少。

二、全球油气勘探开发市场投资分析

1.投资大幅缩减,项目延期或取消现象较严重

自2008年9月以来,受全球金融危机影响,全球油气勘探开发市场在陕速增长4年之后进入了下降期,尤其是2009年以来全球油气勘探开发投资下降更为明显。

据IEA的统计数据,从2008年1明到2009年4月,20个计划执行的上游项目被延期或者取消,被延迟的项目投资总值超过1700亿美元。由于预期未来生产成本大幅下降,石油公司不断通过延迟或取消项目、改变服务合同模式等手段来延长项目周期、降低项目成本。例如沙特的Manih油田,起初设计在2011年实现工业生产,沙特阿美公司现已将该项目周期延长18个月,从一次性付款的模式转变为开放式的合同模式,以获得成本下降带来的收益。

在油气勘探开发项目中,与原油相关的项目比与天然气相关的项目受到的影响更为严重。现已停止或延迟的规模较大的天然气项目包括沙特阿美的Manifa项目、哈萨克斯坦的Karachaganak3期项目、阿塞拜疆的ShahDeniz项目,以及规模较小的澳大利亚Reindee汽田。

2.2009年全球油气勘探开发投资出现近年来首次下降,其中陆上钻井投资下降最为明显

虽然2008年的全球油气勘探开发投资并未受到金融危机的严重影响,但是2008年成为全球油气勘探开投资增长的一个历史性转折点,2009年投资将出现近年来的首次下降。基于对2009年上半年全球经济发展形势的保守预计,2009年全球油气勘探开发投资将同比下降5%,仅为3800亿美元(见图1)。

独立油气勘探开发公司大幅缩减勘探开发投资是2009年全球油气勘探开发投资大幅缩减的主要原因。其中美国以天然气为主营业务的独立石油公司投资缩减最为严重,上游勘探开发投资平均缩减幅度都在50%左右。俄罗斯也是2009年勘探开发投资缩减比较明显的国家。受低油价的影响,俄罗斯各大石油公司的收入大幅下降,势必影响其未来投资。俄罗斯外贸银行的报告显示,当国际油价每桶下降10美元时,俄罗斯天然气工业石油公司(GazpromNeft)和秋明-BP司将分别损失24%和20%的收入;其他各大公司可能的收入损失分别为:卢克16%,俄罗斯石油公司15%,俄罗斯天然气工业股份公司14%,苏尔古特油气公司13%。不同类型的石油公司其投资趋势有所不同:大石油公司将持续对上游投资,国家石油公司投资减少将超过7%,其他国际石油公司投资减少幅度在37%左右。如果成本下降比较明显的话,实际投资将比预算更低。

法国石油研究院(IFP)的分析数据显示,2009年全球勘探开发投资下降幅度将在5%以内。但是,并不是所有的勘探开发细分市场投资都会下降,其中全球海上钻井、海上建设市场的投资增速虽然都会有所下降,但增速仍将保持在10%左右;地球物理勘探市场投资将保持0—5%的增速。陆上钻井市场受国际油价下跌和全球经济发展低迷的影响最为严重,2009年下降幅度将达到5%-10%(见表1)。

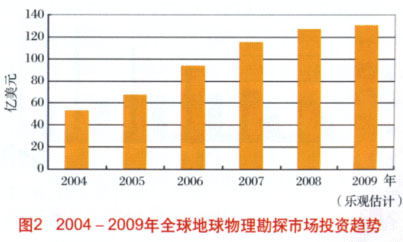

3.地球物理勘探市场受金融危机的影响较为明显,未来作业能力过剩

2008年明以来,全球地球物理勘探市场受金融危机和国际油价下跌的影响十分明显,合同地震业务价格已经下降了约10%,而且一些勘探项目还将被延迟或者取消。行业内的主要地球物理公司纷纷采取低价竞争策略占有市场、维持发展。从2008年全球主要地球物理公司的收入来看,当年全球地球物理勘探市场维持了10%的增长率,而2009年将出现作业能力过剩的局面。据IFP/乐观估计,2009年全球地球物理勘探市场投资将仅增长3%(见图2)。

国际大石油公司获得新的勘探区块非常困难,但是从中长期来看,它们仍将继续依赖勘探来弥补其储量和维持产量;而国家石油公司(尤其是欧佩克国家的石油公司)将有可能继续减少勘探投资。全球上游勘探投资的大幅缩减将进一步加剧地球物理勘探市场的竞争,全球地球物理勘探市场将进入新一轮的整合期:中小物探公司由于业务单一、抗风险能力差,面临被大型综合性地球物理公司收购的风险;大型综合性地球物理公司充分发挥其综合业务优势和融资优势,加大市场竞争力度,整合行业内中小物探公司,从而进一步巩固其市场地位。

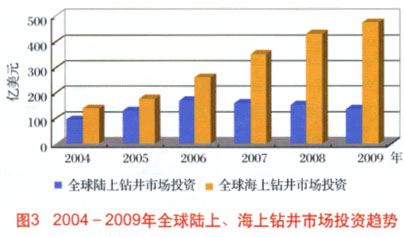

4.海上钻井市场投资增速放缓,陆上钻井市场投资进入新一轮下降期

自2004年至2008年上半年,持续攀升的国际油价使得油气上游服务市场需求大增,市场容量不断增大,特别是钻井市场投资在2007年达到了500亿美元,其中海上钻井装备占钻井装备市场的213。

然而,由于北美地区钻井市场低迷,全球陆上钻井市场投资增速面临下降的局面。2007年,全球陆上钻井市场投资估计为160亿美元,同比下降了3%。2008年上半年虽然国际油价持续走高,全球陆上钻井市场出现暂时的复苏,但是受2008年明以来国际金融危机和国际油价大幅下跌的影响,陆上钻井市场再度低迷,2008年全球陆上钻井市场投资同比下降了5%,而预计2009年下降比例将达到5%—10%。

海上钻井市场在2007年的投资增长创历史之最,增速为40%,达到350亿美元,4年内上涨了150%。2008年,受国际金融危机的影响,全球海上钻井市场投资增速将降至25%。预计2009年增速将持续下降,仅为10%(见图3)。

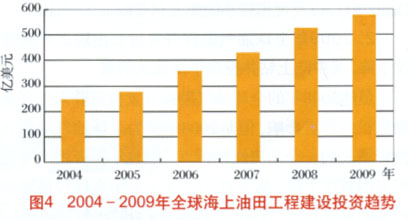

5.2009年全球海上油田工程建设投资增速放缓,2010年市场前景堪忧

2007年,全球海上油田工程建设市场销售额达到430亿美元,同比增长了22%。2008年,海上油田工程建设投资增长率达到了22%,但计划执行的海上安装项目数量同比下降了11%,特别是固定平台和海底安装项目,同时,全球经济低迷迫使一些石油公司延迟了部分项目。2009年,海上油田工程投资增速将有所减缓,增长率可能下降到10%甚至5%,投资总额将不超过600亿美元(见图4)。2010年全球海上油田建设投资有可能面临全面下降的局面。

三、展望

对于全球油气行业的勘探开发市场来说,2008年是具有战略意义的一年,除陆上钻井业务下降Y5%外,其他勘探开发业务年均增长率均在10%—25%。与此同时,作业队伍数量在不断增加,服务价格在不断上涨,全球地震作业队伍的数量达到了自2000年以来的最高点;海上油田工程建设投资仍在增长,尤其是半潜式平台增长最快;陆上钻井投资2007年增长停滞,但是2008年恢复增长;虽然全球海上钻井数增长幅度较小,但是总量仍维持在较高的水平。

2008年也是全球油气勘探开发投资增长的一个阶段性终结。受国际油价下跌和全球性金融危机的影响,全球油气市场进入新一轮下降期,部分石油公司已经推迟或取消相关项目。截至2008年12月中旬,由于成本大幅下降,相当一部分上游服务项目都进行了重新谈判。2009年油气勘探开发投资面临下降风险,2010年下降将更加明显。

未来国际油价走势是影响全球油气勘探开发投资的一个关键因素,如果油价仍然保持低位,全球上游勘探开发投资将大幅缩减;如果油价高企但波动性过大,也非常不利于石油公司和产油国做出相关投资决策,从而对上游勘探开发投资产生—定影响。

(来源:《国际石油经济》2009年第8期 作者:孙王敏 郑华生 牛燕)

正在加载...

正在加载...