受宏观经济走势影响,2009年中国石油需求和供应均经历了走出低谷、逐步回升的轨迹。2月份石油需求和供应均达到近年来的最低水平,3月份开始石油需求和供应均波动回升,随后不断创出历史新高。

(一)石油需求总体保持增长,油品需求增长各异

1.石油需求继续增长,但增速放缓

2009年中国经济先抑后扬,率先步出危机阴霾,实现了国民经济总体回升向好,取得了GDP增长8.7%的不俗业绩。与宏观经济形势变化密切相关,我国石油需求呈现先降后升、总体增长而增速放缓态势。全年国内石油表观消费量(国内原油产量+原油和全部石油产品净进口量,下同)4.08亿吨,同比增长4.6%,增速比上年回落0.9个百分点。其中,原油表观消费量3.88亿吨,同比增长6.2%,增速比上年加快0.7个百分点,但较之2003~2008年平均7.9%的增速而言有所减缓。2004~2009年中国原油和石油表观消费量情况见图1。

图1 2004~2009年中国原油和石油表观消费量情况

数据来源:据国家统计局、海关总署数据整理,下同。

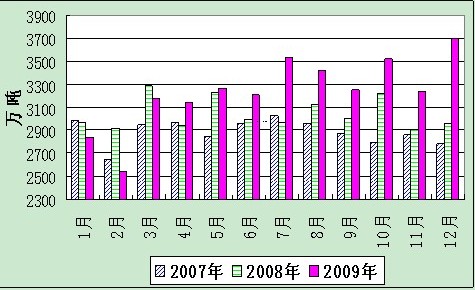

从全年各季度和月度的走势来看,与整个经济形势的冷暖变化相对应,石油需求先降后升,波动幅度大。2009年2月国内石油表观消费量只有2778万吨,同比降幅达9.9%,为两年来的最低水平。其中,原油表观消费量2543.8万吨,为3年来的最低水平;柴油表观消费量948.7万吨,同比下降11.5%。3月份开始,国家投资和经济刺激政策效果逐步显现,春耕开始和基建项目逐步开工,带动石油需求波动回升。原油以及成品油需求环比大幅反弹。3月份原油表观消费量环比增长24.6%,汽、柴油表观消费量环比分别增长22.2%和11.9%,均为历史所罕见,超过了季节性需求变化的特征。之后,石油、原油以及主要油品表观消费量均不断上涨,不断创历史新高。2007~2009年中国原油表观消费量月度变化情况见图2。

图2 2007~2009年中国原油表观消费量月度变化情况

2.主要油品需求增长情况各异

从各油品需求增长变化来看,呈现各不相同、差异较大的特点。全年成品油(汽煤柴油,下同)表观消费量2.21亿吨,同比增长2.5%。其中,汽油、柴油、煤油表观消费量分别为6704.9万吨、13859.8万吨和1497.0万吨,分别增长5.5%、-0.2%、17.0%。中国主要油品表观消费量增长率比较见表1。

表1 中国主要油品表观消费量增长率比较,%、万吨

究其原因,各油品的主要用油行业不同,各行业受金融危机和国家经济刺激政策的影响不同等,导致各油品需求增长情况不同。

汽油需求:由于汽车和摩托车主要是生活性消费品,受金融危机影响有限。同时,国家出台了刺激汽车消费的系列政策,使汽车生产和销售快速回升,支撑汽油需求增长。2009年我国汽车销量达1364.5万辆,同比增长46.1%;汽车产量达1382.7万辆,同比增长47.8%。值得一提的是,虽然2009年汽车产销量大幅增长,但汽油需求增速却并不太高,低于上年增速和前些年的年均增速。这有几个主要原因:一是新车的油耗普遍降低;二是汽车产销量大幅增长并不代表汽车运输的大幅增长,汽车运输与经济活动有关,因而与经济增长有关;三是2009年汽油调兑市场较旺盛。据了解,2009年市场上汽油与调兑原料(如甲醇)之间存在巨大的价差,每吨高达数千元,商家通过调兑获取高额利润。2009年4月8日和5月18日,《车用燃料甲醇》国家标准和《车用甲醇汽油(M85)》国家标准相继正式颁布,并分别于当年11月1日和12月1日正式实施。随着国家政策的逐步明朗,2009年全国各地试点使用甲醇汽油的范围不断扩大,如山西省已有1000多座加油站在全面销售M15甲醇汽油。

柴油需求:柴油用油行业复杂,除了交通运输外,工业,农、林、牧、渔、水利业,批发零售业,建筑业等各行业的柴油需求都可观。金融危机使经济受到一定影响,特别是工业和运输业,导致柴油需求减少,年初一度深幅下跌。虽然3月份开始回升,跌幅减小,但前8个月同比基本一直在下跌。前三季度,中国经济只增长7.7%,工业增加值增长8.7%,重工业增加值增长8.7%,都是近些年来相对较低的。特别是一季度,GDP只增长6.2%,工业增加值增长5.1%,其中重工业增加值增长4.5%,低于工业增加值和轻工业增加值增速,这是近些年所没有的;不少高耗能重化工业产品产量增速较低甚至下降;电力、煤炭供应形势较好,煤液化等替代能源较快发展等,都影响柴油需求的增长。

煤油需求:中国航空运输正处于快速发展阶段,航空运输需求,特别是国内航空客运需求具有一定的刚性。金融危机虽然一度使国际航空运输,特别是国际航空货运受到影响,但航空客运尤其是国内客运活跃,支撑着煤油需求在2月止跌反弹,之后波动回升、大幅增长。

燃料油需求:燃料油需求受工业生产影响大,金融危机使工业生产,特别是东南沿海地区以燃料油作为重要能源的外向型经济受到较大冲击,使燃料油需求受到较大影响;同时,燃料油消费税大幅提高也抑制了燃料油需求。

LPG需求:LPG消费量的75%左右用于民用和商业,还有一部分用于汽车和化工。2009年,这些方面受金融危机的影响较小,价格的下跌还促进了民用和商用的刚性需求。LPG没有消费税,2009年成品油消费税大幅提高后,在某些时候、某些领域LPG的成本比较优势显现出来。此外,2009年LNG进口价格高于LPG,二甲醚与LPG的价差缩小,对LPG的替代减弱等,这些都使2009年LPG需求止跌反弹。

沥青需求:由于国家4万亿投资等经济计划的刺激,基建行业快速增长,导致2009年沥青需求大幅增长,与柴油等油品的需求下降情况形成鲜明对比。在多数油品需求较弱的一季度,沥青表观消费量达到505.1万吨,同比大幅增长41.2%;全年沥青表观消费量2718.9万吨,同比大幅增长47.3%。沥青需求快速增长使其占石油总需求的比例达到6.7%的高水平。

(二)原油生产下滑,成品油生产较快增长

1.国内原油产量增长停滞

因国内石油市场相对疲软,2009年原油生产受到影响,特别是前期。全年国内原油产量18949.0万吨,同比下降0.4%,相对于2004~2008年2.3%的年均增速而言,原油生产明显减缓。

2.原油加工量较快增长,汽煤柴等油品生产增速涨落不一

受三大因素(国内石油需求的变化、国家成品油价格政策的变化和国际油价水平的回落、生产能力的较快增长和供应格局的变化)的影响,2009年国内原油加工量和成品油产量继续较快增长,并呈现出先抑后扬、波动幅度较大的走势特点。国内石油需求先降后升使成品油生产先低后高,波动幅度较大。国家成品油价格政策的变化和相对不太高的国际油价使炼厂利润得到一定保证,炼油企业生产积极性提高。国内炼油能力较大幅度增长,成品油供应格局的变化使协调一致行动的能力减弱,也在一定程度支撑了成品油生产。

2009年国内原油加工量37460.1万吨,同比增长7.9%;生产成品油22801.0万吨,同比增长9.4%。各油品产量增长情况各异。汽油、煤油、沥青等油品生产增速加快,而柴油、燃料油等油品生产增速下降。全年国内沥青产量2354.4万吨,同比增长54.6%,煤油产量1479.4万吨,同比增长27.0%,汽油产量7194.8万吨,同比增长13.1%,都大大快于近些年增速;柴油产量14126.8万吨,同比增长6.0%,低于近些年的增速;燃料油产量1689.5万吨,同比大幅下降19.0%,这是近些年所没有的下降速度;LPG产量1791.7万吨,同比增长4.7%,虽然增速低于前些年的年均增速,但扭转了2008年的下降趋势。与2003~2008年的年均增速比,原油加工量增速上升0.8个百分点,柴油产量增速下降1.3个百分点,而汽油和煤油产量增速分别提高5.9个和19.4个百分点。

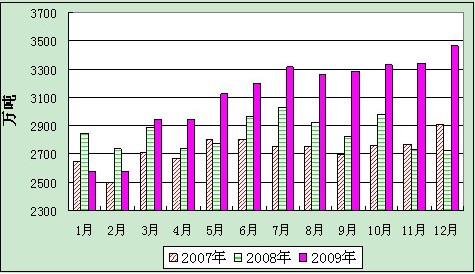

与石油需求类似,原油加工量和多数油品产量也经历了先下降后大幅回升的过程。1月份原油加工量只有2576.9万吨,为近年最低点,同比大幅下降9.4%。2月份开始回升,3月份回升速度加快,同比转为正增长,当月原油加工量比2月增加357.7万吨,是历史上的单月最大增量。5月创历史新高,之后不断刷新历史纪录(见图3)。多数油品产量走势与原油加工量类似。其中,汽油、煤油产量2月同比就有所增长,3月加快回升,当月汽油、煤油产量创历史新高,5月再创历史最高水平,同比分别增长30.1%和29.0%,是近些年来少有的增速。柴油产量2月也开始回升,3月回升速度加快,4月同比增速转正,6月开始不断创历史新高。

图3 2007~2009年各月中国原油加工量

(三)石油进口继续较快增长,原油对外依存度突破50%

1.石油进口继续较快增长

2009年石油进口量继续增加,但增速趋缓。在国内原油生产下降,石油需求继续增长,一些库容、管道以及炼化装置投产增加需求等因素影响下,全年石油进口量25199万吨,同比增长12.2%;出口量3310.6万吨,同比增长38.6%;净进口21888.5万吨,同比增长9.1%,增速比2008年下降2.7个百分点。其中,原油进口量20379万吨,同比增长13.9%;出口量516.9万吨,同比增长38.5%;净进口19862.0万吨,同比增长13.4%,增速比2008年加快2.2个百分点。2003~2009年中国原油和石油净进口量情况见图4。

图4 2003~2009年中国原油和石油净进口量情况

2.石油进口先降后升,波动幅度大

受国内石油需求走势影响,2009年石油进口量也是先降后升,起伏较大。2月份石油净进口量只有1347万吨,为2007年2月以来的最低点,同比降幅也扩大到15.5%。3月份开始,随着石油需求的回升,石油进口量大幅反弹,当月石油净进口量回升至1821.5万吨,比2月增加474.5万吨,创月环比历史最大增量,同比降幅也收窄至5.2%。4月份石油净进口量同比增长9.8%。到7月份,石油净进口量达到2149.1万吨的历史高点,同比大幅增长28.3%。近年来中国月度石油及原油净进口量情况见图5和图6。

图5 2007~2009年中国月度石油净进口量情况

图6 2008~2009年各月中国原油净进口量情况

3.柴油净出口量创历史新高、汽油净出口再度大幅增长

近年来,我国石油净进口量呈现原油净进口量较快增长、大多数油品进口量根据国内供需平衡情况调节的趋势。

2009年,国内汽煤柴油供应充足,致使汽煤柴油进口量下降、出口量增长。其中,汽油净出口再度大幅增长,达490.0万吨,超过2007年的水平;柴油从上年净进口变为净出口,净出口量达267万吨,为历史最高水平。2009年石油沥青净进口达364.5万吨,变为中国第二大净进口油品。LPG净进口量扭转下降趋势,转为大幅增长;燃料油仍为中国石油产品中净进口量最大的品种。全年LPG和燃料油净进口量分别为324.2万吨和1538万吨,同比分别增长68.4%和7.1%。

4.石油对外依存度进一步提高,原油对外依存度首次突破50%

2009年中国石油和原油对外依存度双破50%。全年中国石油净进口量21888.5万吨,石油表观消费量40837.5万吨,石油对外依存度由2008年的51.4%上升至53.6%;原油净进口量19862.0万吨,原油表观消费量38810.9万吨,原油对外依存度达51.2%。(国际能源网特约专家 钱伯章)