切换行业

切换行业

燃料油市场,随着原油与新加坡燃料油价格的不断走升,沪燃油也整体走高。新加坡方面近期买兴活跃,周边市场进入需求旺季。加之预期7月份到货量仍会低于平均水平,所以总体走势料将继续坚挺。但随着价格的不断走高,需求势必会被削弱。国内市场方面由于受到国家节能减排政策以及关税调整的影响,压制了燃料油的需求与价格。近期走势明显弱于外盘。而期货与黄埔现货的差价亦回归正常。所以,总体考虑预计后市燃料油期货价格走势仍会在周边市场上涨的时候被动上升,表现出比较明显滞涨与滞跌的特性。但总体走势料仍将与周边市场共同演绎季节性强势。目前期价上方阻力分别在3500元和3600元附近;下方支撑位在3400元一线。

第一部分:国际原油市场走势分析

一,国际原油市场回顾及当前走势

图一:

(资料来源:北京中期)

2007年6月,国际油价从高位蓄势,并开始上攻。期间分别突破了66美元和70美元大关。6月29日,触及了每桶71.06美元的月内最高点,该价位为近月期约自去年8月28日触及72.20美元以来的最高价格。最低点则发生在月初的6月1日,曾下探至63.80美元。月内油价大涨了每桶6.49美元或10.1%。

月初时油价仍未突破62-66美元区间,但因输油管故障持续和炼厂维护,带动油品期货走强,从而激励周末前原油期货的技术性买盘。同时一股热带气旋位于阿拉伯海中北部,正以约每小时10英里的速度向东北方移动,市场因此对中东地区的供应产生忧虑。再此推动下,油价曾收涨至67美元附近。但随后期价受累于加息忧虑令多国股市承压,且投资者担心经济放缓恐将抑制对石油和其他初级商品的需求,又出现较大幅度回落。之后炼厂产能降低引发人们对汽油和取暖油供给趋紧的疑虑,且伊朗就其本国核计划态度强硬,中东地区暴力冲突事件,以及石油输出国组织(OPEC)认为原油供给充足,不太可能在9月会议上增产等因素的影响。令油价突破66美元阻力位而跃升至70美元附近。在70美元关口经过了一番争夺之后终于与月底在技术性买盘的推动下形成突破。

二,基本面状况展望

国际供需 - 需求增加,OPEC拒绝增产。

进入消费旺季,能源消耗量持现上升。同时国际能源组织(IEA)也在其最新的报告中相应的调高了2007年需求量,预计日均需求量将达到8610万桶,比该机构此前的预测高出42万桶。预计今年全球原油日均需求量将比去年增加170万桶,增幅为2%。

同时,据美国能源部表示,欧佩克组织(OPEC)5月份原油产量因尼日利亚产量减少而出现下滑。不包括伊拉克和安哥拉在内,受石油生产配额限制的10个欧佩克成员国5月份原油日产量为3631万桶,较4月份日产量低16万桶。因此,IEA认为近来国际市场油价大幅上涨,主要原因在于美国汽油供应紧张,但与OPEC采取限产措施也有一定联系。因此呼吁欧佩克灵活调整生产政策,以避免国际原油供应出现紧张。

美国能源资料协会(EIA)也持相同看法,认为市场需求存在超出欧佩克产能提高能力的风险,而非欧佩克产油国07年原油日产量降至100万桶以下这个重要的心里关口使形势更为恶化。若要维持正常的库存水平,欧佩克原油日产量增幅应在100万桶以上。

但OPEC对此不以为然,认为目前国际市场原油供应充足,库存尤其是美国原油库存已达历史高点。因此没有必要增加原油产量。而应该注意的是全球炼厂能力的不足。在夏季汽油需求高峰,通常是炼厂环节出现问题才使油价攀升。因此,可以说在这个一年中的需求高峰季节,由于需求上升而使得炼厂瓶颈以及OPEC的原油供应随时常更加敏感。因为受到尼日利亚动荡局势影响令其产量下滑,加之OPEC不准备提高产量。所以,短期内国际原油的供需形势有所恶化,从而将支撑油价。

图二:世界原油消费增长

(资料来源:EIA 百万桶/日)

图三:非OPEC国家原油供给增长

(资料来源:EIA 百万桶/日)

图四:世界原油剩余产能

(资料来源:EIA 单位:百万桶/日)

(资料来源:EIA 单位:天)

图六:全球原油需求增长量及百分比变化(2005、2006、2007)

图七:OPEC与非OPEC原油供给趋势

美元因素 - 决定维持利率不变,美元振荡下行至低点。

图八:

(资料来源:北京中期)

美元指数走势在6月份先扬后抑,从月中开始回落,目前又跌至前期低点81.26附近。近期没有走势的疲弱,也给予原油上涨一定支撑。

美国联邦储备理事会(FED)6月28日做出决议,连续第八次会议维持利率于5.25%不变,但在声明中没有提及核心通膨上升。 但FED重申其主要隐忧是通膨未能放缓。此前外界已广泛预期联邦公开市场委员会(FOMC)本次仍将维持利率水准不变。在暂停升息之前,FED已连续升息17次。其之前在5月和3月的会后声明中表示,扣除食品和能源的核心物价有些上升。FOMC称,美国经济成长在上半年看来一直保持温和,楼市调整持续,在未来数季,经济看来可能将持续温和扩张。通膨压力未能令人信服的表现出持续缓和。资源利用的高水准可能令通膨压力加剧。未来货币政策的调整有赖通膨和经济成长前景的发展。如此看来,美元近期仍难摆脱较弱走势,从而有利于油价的上涨。

库存影响 - 原油库存升至新高,炼厂生产仍紧张。

图九:

(资料来源:EIA 北京中期)

据美国能源资料协会(EIA)石油统计数据显示,截至6月22日当周,美国商业原油库存再增156万桶至3.509亿桶,超出之前市场增加120万桶的预期。到目前为止,该库存已连续10周增加,总量超过1849万桶。目前水平较去年同期高出717万桶或2.1%;高于近5年同期水平3461万桶或10.9%。为近10年来最高水准。当周原油日进口量减少29万桶至1001万桶;同时原油与石油产品日净进口量也下降了72万桶。当周炼厂产能利用率再次令人感到意外,但这次是大幅回升了1.83%个百分点至89.4%,之前市场预期将上升1%。目前水平与近年同期均值差距缩小至4.88%。

另外,汽油库存当周意外减少75万桶万桶,总量至2.026亿桶。之前市场预期为增加120万桶。该库存经过之前连续7周上升后,首次出现下滑。虽然经过一段时期的连续增加,但目前水平仍低于去年同期977万桶或4.6%。低于近5年同期均值908万桶或4.3%。汽油日进口量当周下降了17万桶至111万桶。由于炼厂开工率恢复较为明显,相信后期汽油供应量将会有所改善。

虽然本次EIA报告显示汽油库存小幅减少,令油价反弹。但同时我们也应该看到当周炼厂产能利用率有了较大幅度的提高。而据笔者统计,近期影响原油价格程度最大的就是炼厂产能利用率。其反相关性超过80%。而其他油品库存则小的多。而同时原油库存亦升至近10年来的高点。因此,在近期高原油库存与后市成品油供应预期改善的前提下,库存因素支撑油价的力量将减弱。

基金动向 - 净多头大幅增加,借机拉升油价。

图十:

(资料来源:CFTC 北京中期)

原油期价尤其是的短期暴涨暴跌,往往与国际投机资金的介入有关。投机资金大量涌入客观上加大了价格波动的幅度。截至6月26日NYMEX原油市场中投机总头寸呈净多增加的状态。最近4周投机净多头寸共增加19671手至67164手,较4周前大幅增加91%。借基本面与技术面的变化,基金开始大幅拉升期价。这和我们之前的预期一致。虽然最新一周的数据显示净多持仓出现了257手的减少,但只是微小的变化。与基金短期获利平仓有关,并不会影响基金做多原油的基础。

季节、地缘政治及主要石油生产、消费国动态

近期伊朗与欧盟就伊朗核问题举行了新一轮谈判。紧张形势的暂缓使得国际油价受其影响开始减弱,但市场交易商仍对此保持高度警惕。就当前形势看来,美国和伊朗双方虽不会轻易动武但短期内矛盾尚不能解决,仍有进一步恶化的可能。加之尼日利亚输油管道遭破坏等武装冲突的动荡局势,使油价在高位得到支撑。

进入7月份,大西洋飓风发生的可能性也将进一步增加。据气象部门消息显示,今年美国飓风将比去年频繁。到目前为止去年飓风对美国石油设施所造成的破坏尚未完全修复,严重影响了美国炼厂的产能。

此外,美国炼厂故障频频发生,尤其是在夏季需要开足马力生产成品油的时期。且备用产能不足,导致在炼厂发生故障时引起供应中断,也使得石油输出国组织(OPEC)更有理由坚持减产政策。石油输出国组织(OPEC)主席哈米利说:我们仍然认为市场供应充裕,库存水准较高。他补充道,油价高涨并不是由基本面造成,而是因为其它因素。哈米利此前曾指出,造成油价居高不下的原因包括政治因素和炼厂生产遭遇瓶颈,特别是美国的炼厂。之前由于市场担心美国夏季驾车出游高峰来临前汽油供应可能不足,平均汽油价格在5月达到每加仑3.23美元的纪录高位。这一瓶颈和OPEC对产量政策的态度亦封杀了油价下跌的空间。

三,后市展望

当前油价在连续上试70美元关口后终于突破,打开了向上的空间。从技术面来看上方71美元处存在一定阻力。由于正处夏季需求高峰,炼厂瓶颈难以快速缓解,且OPEC并不认为增加产量是高油价的解决之道。其他如美元走势、基金持仓变化等也对未来油价起到支撑作用。只是最近炼厂产能利用率有所回升,使后期供应预期有所改善。但是从中长期市场情况来看,以上众多因素均支持油价后市继续走高。所以笔者认为目前油价在顺势升至71美元水平后短期可能存在回调的可能,但中长期走势仍看好。当前NYMEX原油期价阻力位在71美元和75美元处,下方支撑位在67美元一线。

图十一:NYMEX原油价格连续走势图(周线)

(资料来源:北京中期)

一,行情回顾与当前走势

图十二:

(资料来源:北京中期)

受国际原油价格的影响,6月份沪燃油期价在振荡中走升。同时新加坡市场价格也大幅拉升,并频频突破前期高点。主力9月合约波动区间在3210元到3485元之间。截至6月29日,FU709合约收于3431元,较5月底收盘价上涨221元/吨。持仓并无太大变化,依旧保持在6万手左右。

二,相关市场与国内基本面

新加坡市场 - 市场供需两旺,强势有望保持。

由于燃料油是原油提炼的一种产品,价格走势终究不能摆脱原油的指引,但根据各时期供求基本面情况,会表现出一些自身的特点。月初,国际原油呈现出强劲上涨后逐渐趋缓的态势,而新加坡市场则大幅反弹,价格连续数日维持在350美元以上高位。一方面,国际原油涨幅较大,季节性需求旺季到来,带动新加坡燃油上涨。另一方面,新加坡现货市场即期活跃,6月后来自中国的需求带动了整个市场,来自韩国和日本的电力公司的需求也同样保持强劲。

至中下旬价格开始从高位开始回落。其中除了大市走低影响外,来自终端用户的需求减少,特别是中国需求的持续疲软也推动价格下跌。但市场预计6月份抵达新加坡的套利货数量将不会有特别大的改变,依旧停留在偏低水平,并且预计7月份到货稀少,所以市场基本面仍维持坚挺。同时,6月20日,新加坡燃料油商业库存仅为1168.1万桶,较一周前剧烈下滑95.1万桶或者7.53%,创近10周来的新低。为后市的上涨奠定了基础。至月底,由于原油突破70美元大关,新加坡燃料油市场也恢复了涨势。周现货180CST均价达366美元/吨,比上周均价涨1.34美元。但是库存出现了10.1%的升幅,至1286.1万桶。这主要是西方套利船到货集中造成的。虽然如此,目前现货市场和船供油市场依然保持供需两旺的局面,加之预期7月份新加坡燃料油到货量较少,在230万吨左右,低于同期水平。所以新加坡市场的强势气氛依然没有改变,并有望在7月份继续保持。

国内市场 - 油价与政策双重打压,表现滞涨。

月初在国际原油宽幅上扬和新加坡燃料油走强的带动下,国内华南燃油价格也跟随大市上涨,但涨幅却远滞后于国际市场。主要是因为自六月初,国家实行新的关税政策后,进口商成本下降了每吨100余元,价格上涨动力不足。其次月初到货较多,包括上月底延迟报关的船货以及预期船期,在六月初集中到货,华南货源骤增压制价格上涨。另外,基本面疲软的情况并没有得到完全改观,特别是最近电厂方面开工率不足,在节能减排政策的带动下,很多燃油电厂不但得不到政府补贴,反而面临整改,开工率低使得对燃油需求减弱。

鉴于此,进口商再次陷入倒挂局面,市场需求较为疲软,客户观望气氛浓厚,进口商降低的成本被国际价格上涨所覆盖。随着国际原油价格的暂停上涨和新加坡价格的开始走低,黄埔市场整体表现清淡,市场上观望气氛浓厚。尽管进口商报价涨跌与大市同步,但是其幅度却与国际市场差距较大。随着油价回落,包括电厂在内的燃油用户需求开始增加。进口商经营情况亦好转。但月底原油价格接近70美元,国内燃料油买家受高油价的打击,购买兴趣出现回落,或者寻找价格更为理想的替代产品,从而使进口燃料油价格上涨遭遇巨大压力。同时,国产混调燃料油资源过剩及价格的大幅下挫也抑制了进口燃料油跟上新加坡燃料油的涨幅。而近期到货集中也对市场造成一定打压,目前黄埔进口依然是有价无市。

今年前5个月中国燃料油表观消费量为1852.40万吨,同比宽幅减少0.69%。其中国内燃料油产量为869.9万吨,同比小幅增加0.5%,进口量在1098.6万吨,同比小幅减少0.52%,出口量在116.1万吨,较去年同期增长了10.99%。尽管今年以来山东和广东地方炼厂的开工率也曾一时在高位徘徊,对燃料油的需求形成了支撑;但是受燃机电厂和工业用户萎缩的影响,加上天然气、煤等替代能源的冲击,今年1-5 月中国燃料油的整体消费量较去年仍有所萎缩。

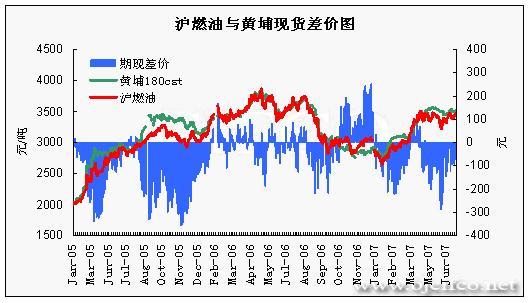

另外,随着沪燃油期价向度月年月的滞涨,其与黄埔现货差价也迅速滑落至-100元之内(见下图),差价回归正常。与6月初我们所分析的是一个不错的多头入场点相对。目前就差价关系来看,期价的上涨受到了一定阻力。

图十三:

三,后市展望

随着原油与新加坡燃料油价格的不断走升,沪燃油也整体走高。新加坡方面近期买兴活跃,周边市场进入需求旺季。加之预期7月份到货量仍会低于平均水平,所以总体走势料将继续坚挺。但随着价格的不断走高,需求势必会被削弱。国内市场方面由于受到国家节能减排政策以及关税调整的影响,压制了燃料油的需求与价格。近期走势明显弱于外盘。而期货与黄埔现货的差价亦回归正常。所以,总体考虑预计后市燃料油期货价格走势仍会在周边市场上涨的时候被动上升,表现出比较明显滞涨与滞跌的特性。但总体走势料仍将与周边市场共同演绎季节性强势。目前期价上方阻力分别在3500元和3600元附近;下方支撑位在3400元一线。

图十四:沪燃油连续合约价格走势图(周线)

(资料来源:北京中期)

正在加载...

正在加载...