切换行业

切换行业

回顾

1. 原油

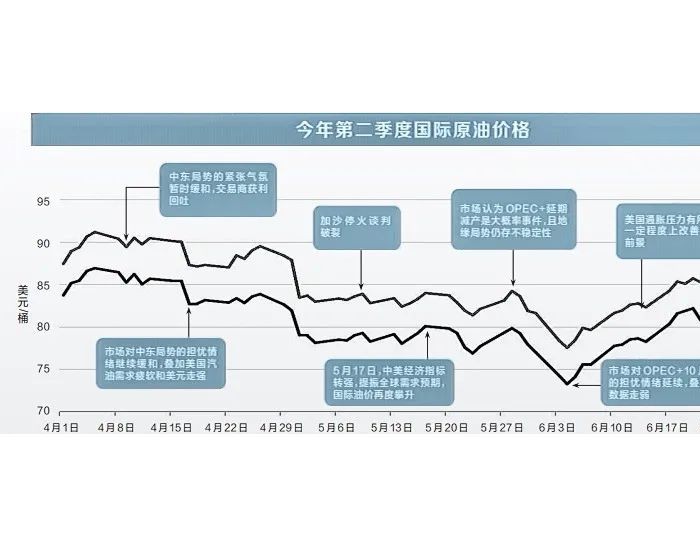

进入6月份,在全球经济复苏持续放缓的大背景下,欧佩克维持产量政策不变,美国原油库存连续大幅下降,一度令WTI原油期货价格围绕100美元/桶关口窄幅震荡,但终因希腊债务危机恶化导致市场谨慎悲观情绪以及美元走强,尤其是国际能源机构(IEA)将释放原油储备刻意打压油价,低仓位的基金连续撤离原油市场,使欧美原油期货遭遇重挫。WTI原油期货价格跌破95美元/桶关口后继续下行至90美元/桶附近,创4个月来的低位;布伦特原油期货较月内高点下跌15美元/桶左右,至105美元/桶。6月份,美国WTI、英国布伦特原油以及亚洲迪拜原油的现货平均价格分别为96.21美元/桶、114.04美元/桶和107.77美元/桶,分别较5月份下降5.01美元/桶、0.51美元/桶和0.59美元/桶。

具体来看,6月上半月,在希腊危机带来的美元走强以及欧美经济数据疲软,但欧佩克(OPEC)维持产量政策不变和美国原油库存大减等因素的影响下,美国WTI油价围绕100美元/桶关口反复震荡盘整。下半月,希腊债务危机继续恶化,市场情绪谨慎悲观,美元大幅走强,加之美国不利经济数据引发对原油需求前景的担忧。15日,WTI原油期货价格暴跌4.56美元,收于每桶94.81美元,跌幅为4.59%,创下自今年2月份以来的收盘新低。23日,IEA宣布将动用6000万桶原油战略储备加剧了油价的跌势,当天WTI原油期货暴跌4.39美元,收于91.02美元/桶,跌幅为4.60%;英国布伦特原油期货价格暴跌6.95美元,收于每桶107.26美元,跌幅高达6.09%,一举击破了此前原油价格的盘整区间,导致油价运行重心下探10美元/桶左右。月末,由于希腊通过了紧缩计划投票,完成了欧盟和国际货币基金组织提供资金援助的附加条件,债务危机的担忧暂时缓解,美元大幅受挫,原油期货价格触底回升,WTI原油期货价格收于每桶95.42美元;布伦特原油期货价格收于每桶112.48美元。

综观第二季度,WTI油价环比下跌10.6%,为2008年第四季度以来最大单季跌幅,布伦特原油价格下跌4.2%,也创下一年来的最大跌幅(见图1)。

2. 成品油

尽管原油价格下跌导致美国汽油价格从每加仑4美元的高位回落至每加仑3.5美元左右,但美国汽油需求再次低于去年同期。欧洲地区,部分国家再陷债务危机泥潭导致石油需求疲软,原油价格下跌和利比亚局势依然动荡使得6月份欧洲原油库存达到4.67亿桶,环比增长1.3%,原油及油品库存为11.16亿桶,环比增长0.1%。

亚洲市场,因地区需求疲软,加上原油价格一度下滑,造成市场看空气氛较重,轻质馏分油价格持续下滑,中下旬来自韩国的需求重新出现之后,价格一度反弹。中质馏分油需求同样平淡,在原油价格走低的大环境下,库存较高打压了价格。

石油市场基本特点及影响因素

1. WTI和布伦特价差再创新高

北海布伦特原油生产受到干扰,北非、中东持续局势紧张,新兴经济体需求仍看好,这些因素均给布伦特原油价格带来支撑。美国石油需求疲软,供应充足,6月份,WTI升水一度达创纪录的22.29美元/桶。WTI与布伦特原油的价差继续扩大,总体在1423美元/桶之间波动(见图2)。

2. 美国原油库存从历史高位连续四周大幅下降,成品油库存增加

因原油进口下滑,同时炼厂提高产能利用率,6月份美国原油库存大幅下降,成品油库存增加。

3. 希腊债务危机不断加剧,美元大幅震荡

由于希腊债务危机不断恶化,美元指数在6月初疲软的基础上被动反弹。6月15日,由于欧元区就如何援助希腊未达成一致意见,市场关于希腊债务违约的猜测不断上升,导致欧元下跌近2%,跌幅创下自去年8月份以来的最大值,美元指数大幅上升1.7%左右,为去年8月份以来的最大单日升幅。下旬,在希腊债务危机和美元宽松货币政策预期的交织影响下,美元汇率大幅震荡。临近月末,随着希腊债务危机缓解,欧元走强,美元再次疲软。6月份美元指数均值为74.694,较5月份微跌0.03%。

4. 投机基金继续大幅撤离,非商业净多仓量连续减少

6月份,由于欧洲债务危机加剧,全球经济数据持续释放疲软信号引发对原油需求前景的担忧,加之IEA将释放原油战略储备以抑制油价,投机商在此前减仓的基础上,继续大幅撤离原油市场,非商业净多仓量连续第九周减少(见图3)。

5. 欧佩克与IEA出现分歧,公开干预原油市场

6月8日,欧佩克部长会议在维也纳举行,由于各方分歧较大,未能就提高石油产量作出决议,决定维持产量不变。这是至少20年以来欧佩克成员国首次未在此类问题上取得一致,但沙特、科威特和阿联酋计划单方面提高产量,以满足扩大的需求。其中沙特计划将该国6月份的原油日产量从上月的880万桶增加至1000万桶。就在各方认为油价100美元/桶将为常态的情况下,23日,IEA宣布,该机构成员国将在未来30天内向市场投放6000万桶原油战略储备,以“保护世界经济脆弱的复苏势头”。其中,美国释放的石油储备规模高达3000万桶,占IEA承诺量的一半,欧洲和OECD(经合组织)的太平洋成员国分别释放其余的30%和20%。对于美国政府与IEA联手挤压油价的举动,欧佩克成员国代表进行公开抨击。

预测

IEA释放战略石油储备虽令6月份油价一度暴跌,但油价随后开始反弹,说明其对油价的利空影响是有限的。希腊债务危机暂告一段落,但欧元区其他国家的债务问题依然严重。与此同时,市场对美国债务违约的担忧不断增加,预计在短期内美元汇率将继续大幅震荡。7、8月份美国汽油需求将迎来高峰期,加之美国原油库存连续下降,将对原油价格构成支撑。非商业多头持续9周下降,表明投机商对后市看法谨慎。但商业持仓已出现空头下降,多头上升的现象,表明投机资金获利回吐将结束,并将逐步逢低建仓。总的来看,全球经济增速放缓,欧洲通胀压力和失业等问题短期内仍是石油市场面临的下行风险。

主要研究机构继续看涨今明两年全球原油需求。

美国能源信息署(EIA)发布月报称,因中东、日本和中国用电需求增长,该机构将2011年全球石油日需求增长预估值上调30万桶,预计2011年全球石油日需求同比增长170万桶,至创纪录的8843万桶。EIA同时将2012年全球石油日需求增长预估值上调1万桶,至159万桶。

欧佩克小幅上调2011年全球原油需求预估值,至日均8814万桶。今年前两个季度,世界原油日均需求量分别为8736万桶和8679万桶,欧佩克预计第三和第四季度将分别提高到8907万桶和8931万桶。欧佩克预计,由于非欧佩克产油国今年下半年原油增产幅度不大,市场对欧佩克原油的需求量将明显增多,甚至可能超过欧佩克各成员国目前的原油产量,这将会导致原油市场的供求关系出现失衡。

国际能源机构(IEA)新发布的月报预计今年全球原油日需求量将增加130万桶,至8930万桶,较上月的预测值增加了10万桶。据IEA分析,从当前到2016年期间,每年全球原油日均需求量将增加120万桶,主要是由于印度基本需求的增加和中国电力短缺可能导致柴油需求增加。IEA还预计,今年第三季度,由于炼油厂要为夏季驾驶高峰期做储备,原油需求将大幅增加。IEA下调了对非欧佩克国家的原油产量预期,并指出欧佩克明显需要增产,否则市场供应将大大吃紧。

正在加载...

正在加载...