切换行业

切换行业

内容摘要:

国际市场,进入6月份也意味着美国驾车高峰和大西洋飓风季节的开始。虽然汽油库存持续增加,但依然低于去年和近年同期平均水平。另据官方天气预报称,今年仍是飓风活动较为频繁的一年。交易商对近两年对在飓风季节做空仍心有余悸。再加上全球对石油的需求却呈刚性增长。而面对的是已经捉襟见肘的全球剩余产能与炼厂生产能力,这将是一个严峻的考验。而油价在前段时间利空频出的阶段,仅仅下跌了不到3美元。似乎暗示着市场正在等待一个利多消息的刺激,为油价的继续上攻按下启动按钮。

国内市场,由于目前高企的进口成本和较为充裕的库存压制了当前对燃料油消费的需求。但随着我国用电高峰的到来和政府对电厂补贴政策的实施,再加上电价调整预期与成品油价进一步上调的预期,都会刺激燃油电厂与地方小炼厂的开工积极性。从而对后期我国燃料油的需求预计将会出现一轮较快的增长。从目前的期现差价来看,对沪燃油期价的上涨也提供了一定空间。因此,综合分析后笔者认为6月份国内沪燃油的期价将会受更多国内利多因素的支撑,配合国际油价,在目前价位经过短暂的窄幅振荡整理后进一步上冲。

第一部分:国际原油市场走势分析

一、国际原油市场回顾及当前走势

图一:

国际原油走势与价差 (来源:北京中期)

本月国际油价整体呈回落走势,但依然保持在每桶70美元以上的历史最高区间内。5月31日,纽约商品交易所(NYMEX)7月原油期货跌0.74美元,结算价报每桶71.29美元。油价月内总计下跌2.21美元或3%。

其中中东主产油国的局势有所好转,美国已经同意有条件的与伊朗展开对话,这使市场在一定程度上减缓了供给中断的忧虑。同时,由于美国政府加大了原油与成品油的进口以供应市场,使得在驾车高峰来临之际,美国的汽油库存连续5周增加。而欧佩克(OPEC)各成员国部长已明确表示,在6月初商议产量政策的会议上将维持之前的产量配额不变。这些因素致使已在历史高位的油价承压下跌。但目前国际油价受到后期更多利多预期的支撑,并未跌破70美元大关。

二、基本面状况展望

国际供需 - 虽然高油价损及需求,但供需结构仍脆弱

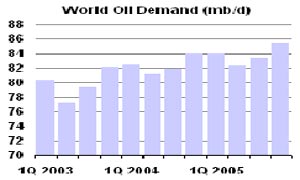

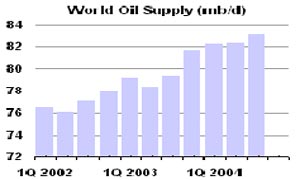

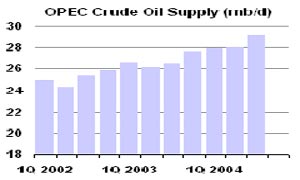

据美国能源资料协会(EIA)预测,今年第二季全球石油需求预期为每日8380万桶,较之前预估值高出20万桶。石油输出国组织(OPEC)4月OPEC日产量为2978万桶,高于3月的修正值2969万。EIA之前预期3月OPEC日产量为2975万桶。 EIA并没有修正对非OPEC成员国的产量预估。原预期非OPEC成员国今年第二季日产量将较上年同期减少20万桶,至5050万桶。同时,预计中国今年第二季的需求料亦增50万桶,至740万,持平于上月 预估。

在高油价面前,中国对石油的表观需求4月份同比增长了10.8%,增幅为2004年以来最大。另外,日本经济产业省称,其4月原油进口量较去年同期也增加14.3%至2091万公升。由此看来,由于经济、工业的发展,全球对原油的需求依然呈刚性增长,目前还远远大于因高油价抑制的需求。

国际能源署(EIA)执行干事芒迪也表示,预计油价至少将在两三年里居高,因为全球需求旺盛且供应紧张。除非消费者提高能源消费的效能。总得来看,目前全球供需结构仍较为脆弱。

图二:

世界原油供需对比图

世界原油需求(百万桶/日)

世界原油需求图(来源:IEA )

世界原油供给(百万桶/日)

欧佩克石油供给(百万桶/日)

图三:

世界原油消费增长

图四:

非OPEC国家原油供给增长

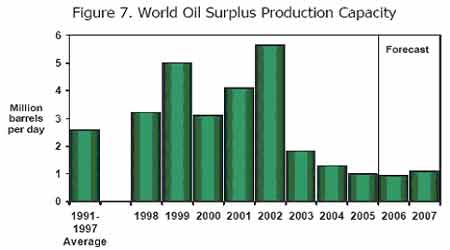

图五:

世界原油剩余产能

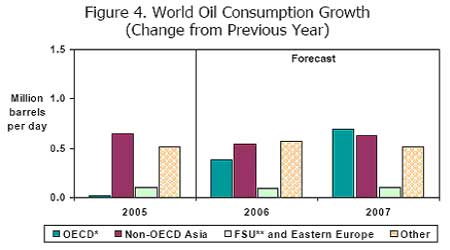

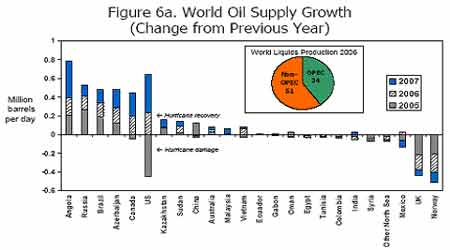

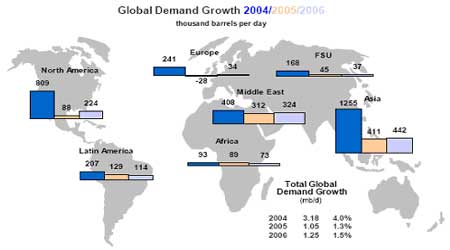

图六:

全球原油需求增长量及百分比变化(2004、2005、2006)

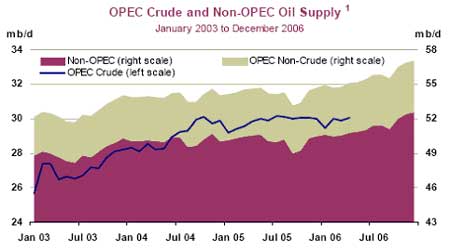

图七:

OPEC与非OPEC原油供给趋势

美元因素 - 止跌企稳,未来仍有下跌压力

图八:

美国联邦储备理事会(FED)5月10日连续第16次升息,将指标联邦基金利率调高25个基点,至5%。这是自2001年4月以来最高利率水准。并称可能需要更多次升息以使通膨风险下降。FOMC在会后声明中称,可能需要进一步紧缩货币政策。

由于目前经济增长和通膨面临风险,例如能源和商品价格攀涨,美元下滑。FED也表示因为之前的升息和房屋市场降温发挥作用,经济增长可能会放缓。FOMC认为升息25个基点对于抑制通膨上升和维持经济持续扩张是适宜的。经济增长略有放缓但仍稳健,通膨压力略高于预期。同时,市场也提高了他们对美联储将于6月会议加息至5.25%的预期。

但全球经济稳步的扩张,为美国出口提供支撑的同时也给能源和商品价格增加了上升压力。另外欧元与人民币的升息预期较为强烈。再加上美国外资净值状况日益恶化,相反,欧元区的经常帐收支基本持平,这就使得美国庞大的贸易赤字很难逆转。虽然美元短期企稳反弹,但未来仍有下跌压力。将继续为商品的上涨提供支持。

库存影响 - 供给充足,市场平稳

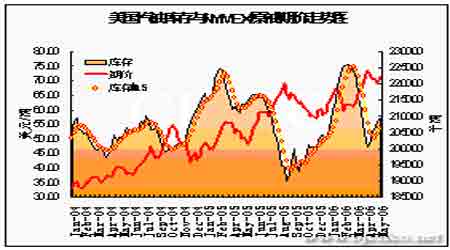

最新美国能源资料协会(EIA)石油统计数据显示,截至5月26日当周,原油与其他主要油品库存均出现不同程度的增加。当周商业原油库存上升160万桶至3.455亿桶,仍保持在8年高点附近。当前水平较去年同比高出1165万桶或3.5%;超出近5年同期平均水平3338万桶或10.7%。当周原油日进口量大增129万桶至1084万桶;同时原油与石油产品日净进口量也大幅上升137万桶至1401万桶。两项数据均创近年同期最高水平,且为今年单周进口量最大的一周。另外,炼厂产能利用率当周提高1.76个百分点至91.44%。但仍较近5年平均值低3.05%。虽然原油精炼产品的进口量不大,甚至汽油进口还出现了下降。但最近进口量的大幅提升,再加上逐步回升的炼厂产能利用率,使得各个库存供应充足并出现增加。

由于之前政府决定暂缓补充战略储备原油库存,当周该库存没有变化,保持在6.886亿桶。目前该水平相比去年同期低470万桶,但相对近5年同期平均值高出7517万桶。另外,汽油库存当周上升80万桶至2.093亿桶,目前为连续第5周增加。期间库存增加868万桶。但当前水平仍低于去年同期740万桶或3.4%。较近5年同期平均值低约90万桶或0.4%。近几周来汽油库存显著回升,当周虽然进口下降,但炼厂生产有了较大提升,随使该库存进一步增加。在目前驾车高峰来临之时,减缓了市场之前的供给忧虑。

[page_break] 近期各库存出现了全面回升。这和政府实施进口政策并加大力度是分不开的。当然,在夏季用油高峰来临之际,炼厂产能利用率得到有效的恢复也为市场的供给减少了一定压力。总体来看,库存因素在近期还将继续利空市场。

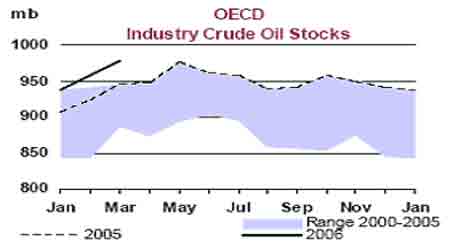

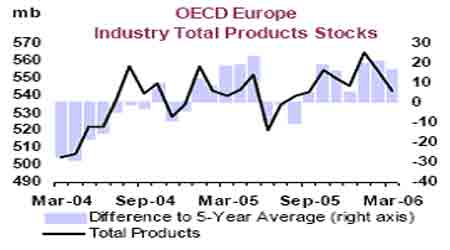

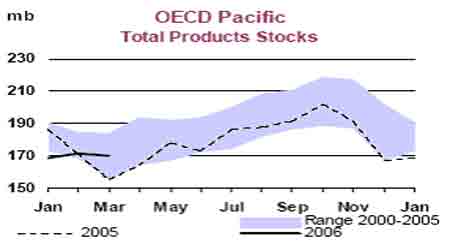

图九:

OECD工业原油库存走势图(来源:EIA北京中期)

OECD欧洲工业总产量库存图(来源:EIA北京中期)

OECD太平洋工业总产量库存图(来源:EIA北京中期)

基金动向 - 净多减持,但绝对量仍较大

图十:

从图中我们可以看出,基金的净持仓方向和油价的走势有着明显的正相关关系,而且其炒做力度将导致价格波动更为剧烈。据美国商品交易委员会(CFTC)统计,近期基金仍在大规模参与原油期货市场。继4月18日NYMEX原油期货总持仓量自1986年首次超过100万手以来,到目前截至5月16日,总持仓量已达1068817手,当周投机基金净多持仓下降8135手至78207手,占总持仓量的7.3%。虽然投机净多持仓从之前的94094手历史高点有所下滑,但从净多持仓总量和依然处于每桶70美元以上的油价来看,相信投机基金仍未放弃做多原油的意图。在笔者看来,配合短期基本面变化调整头寸,聚集能量伺机上冲的可能性更大。因后期利多因素将占主导,大规模做空的风险很大。

地缘政治及主要石油生产、消费国动态

伊朗核问题出现缓和迹象。美国近期称如果伊朗放弃铀浓缩和再加工活动,美国将愿意与伊朗展开谈判。但同时也表示,美国针对伊朗可能采取一切措施,包括军事行动,并且暂不考虑恢复双方外交关系。伊朗对美国愿意和其进行会谈表示欢迎,但表示不会放弃核燃料的研究与开发。看来,这只是迈出了解决问题的第一步。全面和解还将任重道远。可以认为这一因素的利空已阶段性出尽。

另外,市场预计本次在加拉加斯召开的OPEC产量协调会议将维持目前产量不变,因之前各国部长已明确表示了该观点。尼日利亚方面,似乎近期事态有所平息。担由于问题的根本并没有得到解决,相信也只是阶段性的平稳。

三、后市展望

进入6月份,也意味着美国驾车高峰和大西洋飓风季节的开始。虽然汽油库存持续增加,但依然低于去年和近年同期平均水平,前景并不十分乐观。而去年便是从6月中旬飓风就开始进入了墨西哥湾,一路至8月末、9月初将油价吹上了70美元大关。今年据官方天气预报讲,仍是飓风活动较为频繁的一年。因此,交易商近两年对在飓风季节做空仍心有余悸。另外,进入夏季,虽然油价已在历史高位,但全球对石油的需求却呈刚性增长。据统计,中国对石油的表观需求4月份同比增长了10.8%,增幅为2004年以来最大。日本经济产业省也称,其4月原油进口量较去年同期也增加14.3%至2091万公升。这对本已捉襟见肘的全球剩余产能与炼厂生产能力来说,将是一个严峻的考验。

随着离这些利多预期越来越近,市场受到的支撑也将越来越强。甚至笔者认为近期在利空频出的市场中油价月内只微幅下降了不到3美元,似乎暗示着市场正在等待,等待今年第一个飓风警报的来临,或者近期内汽油库存的第一次下降,亦或者是美国与伊朗的谈判破裂等等,总之是一个利多消息的刺激,为油价的继续上攻按下启动按钮。

因此,笔者认为后期国际油价窄幅振荡整理之后再次上攻的可能性很大。并有可能在6月份一举登上新的台阶。目前NYMEX 7月原油支撑位分别在70美元和69美元;上方阻力位分别为72美元和前期历史高点。

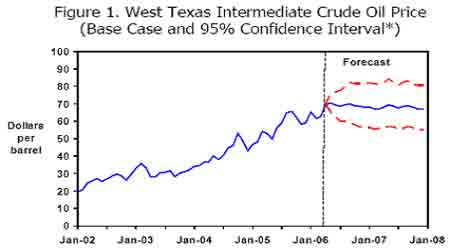

图十一:

EIA原油价格走势预测

第二部分:燃料油市场走势分析

一、行情回顾与当前走势

图十二:

5月份,我国沪燃油期价总体依然跟随了国际原油,整体呈高位振荡走势,但重心有所下移。同时振幅加大,波动区间在3885至3541元之间。截至5月31日,主力8月合约报收于每吨3668元。虽然月内波动幅度高达344元,但总计只有每吨41元的跌幅。持仓曾在5月11日再次突破了10万手,达101938手,之后逐步下降,至月底降至57198手。沪燃油8月合约月内期价总体下降幅度为1.1%。

二、相关市场与国内基本面

新加坡市场 - 高位窄幅波动,供应充裕而需求没有改善继续令市场疲弱

本月新加坡市场到货量较大,供应充足。但受国际油价仍持续在高位的影响,高硫180CST燃料油价格依然保持在每吨340-350美元的历史最高区间内。由于后期到货量依然较大,基础面的因素依然以利空为主。但国际油价的上涨预期与中国用电高峰的来临,将会给新加坡燃料油价格提供较强支撑。

供给方面,本月新加坡迎来了大量船货,大约有250-300万桶。虽然据官方统计新加坡渣油库存近期有所下滑,但仍保持在1350万桶左右的高水平附近。最近得到的消息称,总计660-670万吨西方燃料油已经确定将于6月和7月运抵东亚地区,这使人担心供应过剩将进一步打压市场。其中6月份到货量为330-340万吨,远高于先前预估的约210万吨。这两个月的到货量为近两年来的最高水平。

需求方面,主要的需求方中国目前仍远离市场,并没有表现出强烈的购买欲望,前段时间由于国内的刚性需求上升,促使中国进口商经过了一轮买进,但之后便保持观望心态,表示对后期的走势不确定。目前虽然华南地区用电高峰即将开始,但近期大量的降水令水电站承担起了较以往更多的发电任务。同时这也是我国发展清洁能源的政策导向所致。所以火电厂的开工得以缓和,用油需求并不紧。尽管中国市场近期大幅调高了成品油价格,但进口商订购船货还是比较谨慎,远离市场观望心态明显。

随着后期中国用电高峰的来临和成品油价进一步提高的预期,可能会改善新加坡市场的需求状况。但庞大的到货量也将毫无疑问的打压市场。再加上国际油价的预期走势,预计新加坡燃料油价格依然将保持高位运行,不会有太大的下降空间。

国内市场 - 用电旺季即将来临,成品油价上调,需求开始出现活跃迹象

本月国内燃料油现货市场由于价格高企,新加坡180CST库提报价保持在每吨3700元左右。需求仍未得到有效刺激。虽然到货较为集中,且使基础面不振,但因为大部分直馏油到货直接进入终端手中,并没有对现货市场供应产生强大的冲击,所以价格跌幅也看似并不十分明显。

图十三:

因前期地方炼厂过早地反应了成品油上调价格的信息,曾大量购买直馏油以备库存,导致目前各炼厂库存普遍位于高水平,目前黄埔市场商家表示购买行为有所减弱。由于目前新加坡到岸贴水进一步下滑至10美元左右,这使得成本下降,黄埔商家开始获利。粗略计算获利在80元左右。这使得现货市场交易量有所提升。

目前地方炼厂开工率较高,但是由于其本身直馏油库存也在高位,而成品油库存据悉也保持在高水平,因此地方炼厂对直馏油吃货能力有减缓的迹象。电厂因为得到国家的补偿措施致使其开工顺利,再加上市场预期我国政府将提高电价的影响,对燃料油的需求较旺。

虽然本次国家对成品油10-11%的提价幅度超过预期,但亚洲指标燃料油价格和中国国內柴油价格的价差仍然不是很理想。因为前者已连续第三个月处于纪录高位。小型地方炼厂购买直馏燃料油是为将其裂解为柴油和渣油等以获得差额利润。黄埔市场之前四分之一左右的进口量是供这些炼厂使用的。由于之前补充了库存,因此本次调价应当不会立即刺激到小型炼油厂对直馏燃料油的需求。

经过本次大幅度的提价之后,我国与国际市场相比,汽油每吨仍低600多元,柴油每吨低近1500元。因此,在今年年底中国向WTO承诺的最后期限之前,预计我国成品油价还将会进一步调整。但每次涨价幅度为多少、什么时候调整,则要根据国内外原油和成品油市场的实际情况来定。最终将可能会留下与国际市场每吨200-300元的价格缺口让市场来进行调节。再加上夏季用电高峰的来临,都将会逐步加强我国对燃料油的需求预期。从而为沪燃油期价提供有力的支撑。

三、后市展望

目前高企的进口成本和较为充裕的库存压制了当前对燃料油消费的需求。但随着我国用电高峰的到来和政府对电厂补贴政策的实施,再加上电价调整预期与成品油价进一步上调的预期,都会刺激燃油电厂与地方小炼厂的开工积极性。从而对后期我国燃料油的需求预计将会出现一轮较快的增长。从目前的期现差价来看,对沪燃油期价的上涨也提供了一定空间。因此,综合分析后笔者认为6月份国内沪燃油的期价将会受更多国内利多因素的支撑,配合国际油价,在目前价位经过短暂的窄幅振荡整理后进一步上冲。主力8月合约支撑位在3500元,上方阻力位分别在3700元和3860元附近。

正在加载...

正在加载...