进入21 世纪以来,美国的页岩气开发取得了巨大的成就,天然气价格急剧下降,而近年来居高不下的原油价格,促使石油公司在不放弃页岩气的同时,将开放重点专项页岩油,近数年间页岩油的开发就取得了惊人的成绩,使得美国原油进口量大幅下降,炼油业迅速复苏,给经济恢复带来巨大动力。而同样具有丰富页岩油产量的中国,页岩油却长期得不到石油公司的重视,在国际原油熊市漫漫的当下,中国页岩油更加无人问津,沦为中国石油行业的鸡肋。两个国家的巨大反差让人不解,中国页岩油的困境让人扼腕。本文将对中美页岩油的现状进行简单对比分析,探究一下是什么原因导致了中国的页岩油之殇。

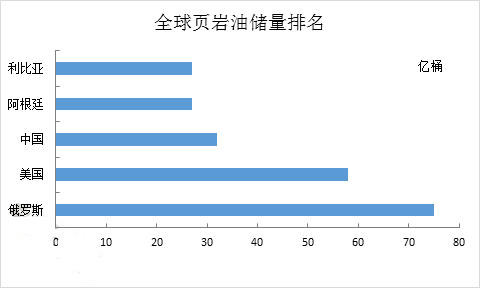

全球页岩油储量分布排名

图1

从图1 我们大致可以看出,出去美国之外,仍有包括中国造内的众多国家页岩油的储量十分之丰富。但是资源丰富却并不等于产业发达,目前也只有美国自己具有如此大的产量,并且有良好的技术与基础设施撑美国页岩油产业的快速发展。

中国具有丰富的页岩气和页岩油储量,勘探潜力巨大,集中分布在塔里木盆地、准噶尔盆地、松辽盆地、四川盆地、扬子地台、江汉盆地和苏北盆地。

中美页岩油的差距

油页岩在地下呈水平层状分布,且开采周期短,需要不断的打井,资金投入大,效益小。 美国页岩油的开采普遍采用水力压裂法,水力压裂技术能够提供外界压力并可造成微裂缝作为排烃通道,提高采收率。由于中国页岩多为湖相沉积页岩,富含粘土矿物,不利于水力压裂技术的开采,技术可采储量较低。中国的页岩油开采方法还比较初级,开采方法一般是先从地底采取油页岩运到地表,之后再送至炼厂将油页岩进行加工得到页岩油。

由于页岩油开采提炼的技术,中美页岩油的的品质也大相径庭。美国页岩油一般为低硫轻质油,而中国的页岩油普遍为重质油,比重高,质量差。而品质的不同又导致后续的加工处理方式不同,美国产的页岩油一般直接送往炼厂炼制柴油、汽油等轻质油油品。国产页岩油由于质量较差的缘故,大部分的页岩油被船用油调油商采购用来调制船用重油,另有少量的页岩油被地方炼厂和烧火油生产厂家采购,显而易见,美国页岩油的附加值远远高于国产页岩油。

虽然中国页岩气和页岩油的储量丰富,但由于复杂的地质构造、不成熟的技术以及高额的开采费用,导致可采资源量不足地质储量的5%,决定了大规模的商业开发仍是一个严峻的挑战。

中国页岩油现状

如上文所述,中国页岩油的用途主要分为三部分,分别是调制船用燃料油、作为烧火油以及作为炼厂深加工的原料。

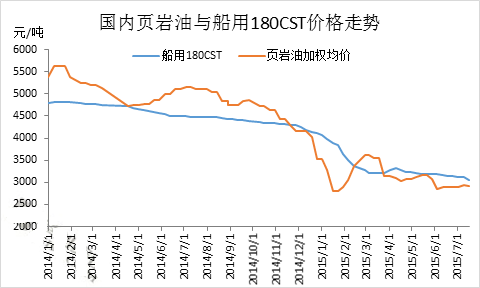

图2

从图2 可知,页岩油与国际原油的走势大致相同,受国际原油影响明显。在前几年国际原油高企的时期,炼厂对页岩油的采购可以对页岩油的产量增加以及价格形成支撑,使得页岩油的厂家能够正常运行。而现阶段,国际原油价格低迷,页岩油价格与国际原油价格相比并无明显优势。且国家对原油的限制逐渐放开,陆续有地炼厂家获得进口原油使用权,虽然在实际使用时还会遇到其他问题,但是目前地炼厂家对页岩油的采购兴趣大大减弱,页岩油的价格也相应的失去一部分支撑。

图3

从图3可以看出在2014年国际原油处于高位时,页岩油市场价格受船燃的影响并不明显。但是在原油价格大跌之后,船燃似乎成了页岩油的救命稻草,二者的相关性大大增强。

在基本上失去地方炼厂的支撑之后,页岩油可能只剩下船用油这一并不理想的恋人,但这却是一场单相思。目前船燃市场行情季度不佳,今年上半年船用柴油销量在70万吨,比去年下滑5万吨,跌幅在6.67%;船用重油销量在91万吨,比去年下滑22万吨,跌幅在16.5%。船用油消费量的大幅下滑,使页岩油市场雪上加霜,目前仅有少数几家页岩油商家对外放货,这些厂家也不过是赔本赚吆喝,无力可图。而不出货的厂家普遍库存高企,不得不停产检修,减轻成本压力。

页岩油不仅受到船用油销量大幅下滑这一因素的影响,由于目前船燃市场利润水平较低,商家对水上油、煤化工产品的采购力度也有所增加。页岩油可谓是腹背受敌,处境艰难。

除了这些外部因素影响,页岩油目前的困境很大程度上还要归咎于自身的一些不足。中国的页岩油生产普遍成本较高,除了抚矿页岩油是因为露天开采成本较低还有盈利之外,其他大多数厂家的生产成本要比现阶段的出厂价高500元/吨左右,页岩油厂家正经历一场寒冬。

中国页岩油路在何方

目前中国页岩油的困境主要在一下几方面:首先是地质条件与基础设施的困境;其次是页岩油市场参与者较少,不够开放;最后一点是开采技术与加工工艺落后,在市场中与其他炼厂原料相比不具有优势。

当下中国能源缺口较大,原油对外依存度较高,在美国页岩油发展取得如此大的成就之后,国家层面也开始重视页岩油、页岩气等非常规能源的开发。但是最重要的是需要国家层面的政策、资金方面的支撑,加大页岩油市场的开放程度、大范围的引进民营资本,甚至是外资企业,通过竞争来提高行业的整体技术水平与页岩油整体品质。最终使得中国的页岩油能够复制没过页岩油巨大成功,给中国的能源安全与社会经济发展带来助力。