切换行业

切换行业

本文将探讨美国原油基础设施的进展与二叠纪盆地管道项目对生产商对冲行为的具体影响。

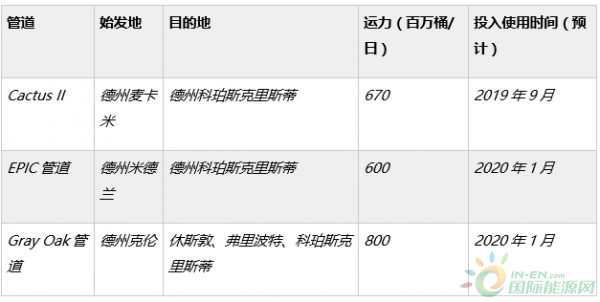

表1:2019-2020新建管道的运力

来源:伍德-麦肯兹北美原油市场服务

管道项目时间线面临难题?

从管道运营商提供的初步投入使用的日期来看,到2020年第一季度结束时,Cactus II、EPIC和Gray Oak管道共可提供约210万桶/日的运力。管道建设预期将缓和运力瓶颈,并增加该区域的外输能力。但根据伍德-麦肯兹提供的分析,2018年6月,市场参与者已表现出对三条二叠纪主要管道目标竣工时间的担忧。围绕一些复杂的项目因素,如劳动力供应、工程延期、材料采购等问题,因此管道投入用日期有可能延迟。

伍德-麦肯兹的预测表明,管道项目竣工日期延后,有可能促使二叠纪至库欣原油管道的流量增加565,000桶/日。由于美国中部大陆轻质低硫原油市场已达饱和,库欣只是二叠纪盆地产油的次优目的地。而美湾市场则更为理想,便于二叠纪原油进入国际出口市场和水路运价体系。尽管如此,对于生产商来说,相比于昂贵的陆路货车运输,即便是通过管道将原油输送到次优市场仍是更划算的选择。由此可见,大量二叠纪盆地原油输往北方库欣的油罐,如果管道全面畅通,那么输往库欣的油量会少很多。

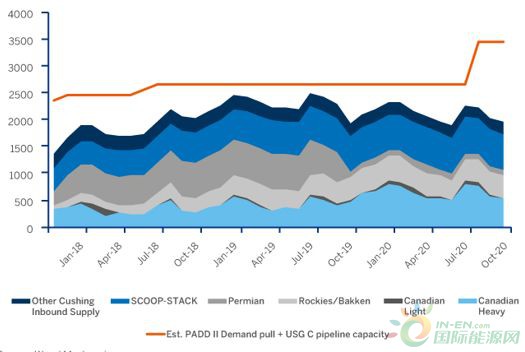

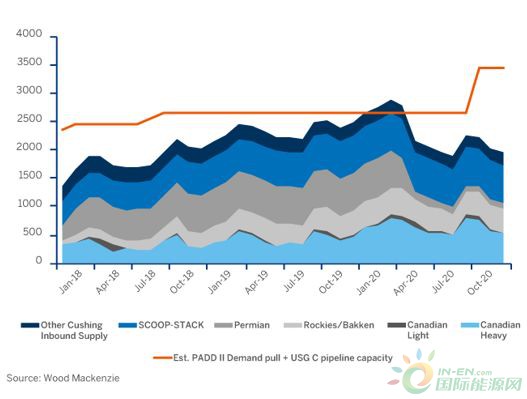

而这会带来这样的场景,即绿地管道工程的延期将推动原油不断向北输送,直至2020年里,同时库欣以北快速增长增加产量也将流向这里。这有可能会给库欣的传统外输路线施压,并极大地影响WTI库欣原油较之国际基准(如布伦特)的价格。下方两张图表,是二叠纪管道工程按时完工和延期三个月两种情况下,伍德-麦肯兹对各产地输往俄克拉荷马州库欣的原油流量预测。

图表2:基础情况 -- 原油输入俄克拉荷马州库欣流量(千桶/日)

图表3:二叠纪管道延期三月 原油输入俄克拉荷马州库欣流量(千桶/日)

米德兰与WTI油价状况

由于二叠纪盆地管道运力匮乏,整个2018年里米德兰油价远低于WTI。不过,九月初传出Plains All American从盆地到库欣的管道延伸项目可提前投入使用的消息后,这两个市场的价差就已开始缩紧。然而,米德兰相较库欣原油的价格提升可能会受到影响,因为未来几个季度二叠纪原油产量预计会持续增加,同时绿地管道项目也当前的压力也要一年多后还能纾解。

一旦出现管道压力舒缓,二叠纪盆地可能出现暂时的管道过剩,这可能导致2020年米德兰价格高于库欣。原油生产商可能会在以折价对冲2020年米德兰价格,这说明绿地管道,以及区域价格缓和将会推迟到2020年。

图表4:WTI米德兰价格和WTI库欣价格

来源:CME集团

原油生产商调整长期对冲策略?

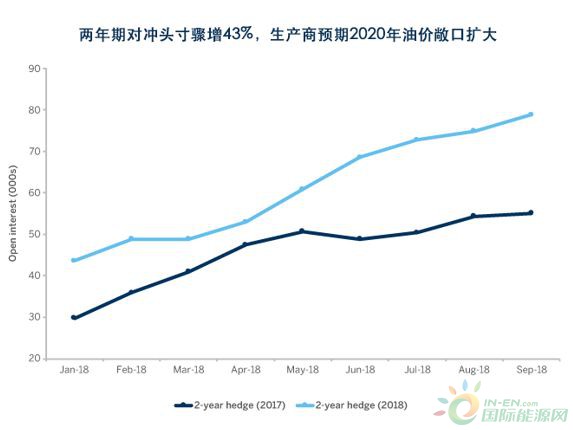

2018年下半年中,芝商所的WTI原油期货远月合约持仓量出现激增。可能正是市场对二叠纪盆地原油将会不断涌入库欣的预期,使得生产商在WTI远月合约中的对冲活动更为活跃,尤其是2019年12月合约(CLZ9)和2020年12月合约(CLZ0),大部分是商业对冲活动都集中在这两个月。尽管2018年夏季总持仓量增长缓慢,但本年迄今为止,19年12月合约(DEC19)和20年12月合约(DEC19)合约持仓量水平分别增长116%和81%,相当于自2018年1月以来增加了1.62亿桶。2019年12月合约和2020年12月合约目前共占CL持仓量的14%,即3.14亿桶,较2017年对应合约增加20%。近期19年12月和20年12月 WTI合约对冲活动的不断增加表明,二叠纪原油生产商预测在2019年和2020年间,原油会不断输往库欣,说明管道建设的时间节计划存在不确定性。

图表5:持仓量—远月合约

来源:CME集团

图表6:持仓量—远月合约同比增长

来源:CME集团

2018年下半年里,两年期对冲活动的异常增多,明确反映出市场的关注开始转向2020年的石油生产,可能在某种程度上也为原油管道延期的流言提供了一定的合理性。同一时间段WTI曲线末端有所下降,可能表明原油生产商之所以如此激进地卖出远期产品,是因为他们预期直至2020年,二叠纪原油仍会不断流入库欣,比之前预计的时间更久。从19年12月和20年12月价差中也能观察到这一点,这一价差在管道延期的传言散播开来之后便开始扩大。

图表7:两年期对冲策略发展

来源:CME集团

图表8:WTI期货远月价差

正在加载...

正在加载...