美国经济增速有所放缓;欧洲经济增势持续放缓;日本经济复苏有所好转;新兴经济体国家经济走势良好。

中国经济下行压力仍然存在。

供给侧继续走弱,工业生产增速再创新低。需求端总体放缓,消费继续走弱,出口增速回落。投资连续三个月回升,基建与地产投资企稳,制造业投资加快。

国际油价环比继续下跌。

“减产联盟”1月开始实施减产或将给油价带来一定支撑,但当前投资人对全球经济增长放缓的担忧情绪不断加深,同时金融市场悲观情绪浓厚加剧油价压力,因此除非有重大利好发生,否则油价将缺乏上冲动力。基准情景预计1月国际油价环比回落,布伦特均价50~54美元/桶,WTI均价42~46美元/桶。

国内成品油市场供需继续保持宽松。

估计1月全国炼厂平均开工率71.6%,同比上升2.1个百分点,环比下降1.8个百分点,涉及检修能力1200万吨/年。预计2019年1月成品油产量3075万吨,同比增长1.9%,高于消费量358万吨,其中汽油供大于需85万吨、柴油供大于需200万吨、煤油供大于需73万吨。预计2019年一季度成品油产量9040万吨,同比降低0.9%,高于消费量1073万吨。其中,汽油供大于需185万吨、柴油供大于需660万吨、煤油供大于需228万吨。

世界经济

近年来,政策刺激有效支撑了需求恢复,全球经济持续复苏。但随着货币环境趋紧,金融市场出现动荡,打击了房地产市场和消费者信心。在贸易摩擦的威胁下,全球贸易已经开始放缓,打击了企业投资计划。2018年12月,美国经济增速有所放缓;欧洲经济增势持续放缓;日本经济复苏有所好转;新兴经济体国家经济走势良好。美元震荡偏强,大宗商品价格涨跌不一。经合组织(OECD)在最新发布的经济展望中指出,尽管目前还没有出现大规模下滑的迹象,但贸易紧张和利率上升正在拖累全球经济。预计2019年全球GDP的实际增长率为3.5%,较9月下调了0.2个百分点。

走势展望:

经合组织称,经济下调预期的主要原因是,在贸易额增长放缓和发达国家收紧货币政策的背景下,全球经济增速将逐渐放缓。尤其是贸易摩擦引发的加征关税可能对企业在全球的附加值链和就业产生影响。经合组织认为在中美互相对所有进口产品加征关税、市场不稳定扩大的最差情况下,到2021年美国的GDP将被拉低1.1个百分点,中国将被拉低1.3个百分点。全球面临0.8个百分点的经济下行压力。

中国经济

2018年11月,我国经济下行压力有所增大,供需总体延续双弱格局,投资增速略有回暖。从具体指标看,一是供给侧继续走弱,工业生产增速再创新低;二是需求端总体放缓,消费继续走弱,出口增速回落;三是投资连续三个月回升,基建与地产投资企稳,制造业投资加快。

整体判断:

在当前内国际环境和国内条件变化显著变化的关键时点,2018年12月13日中央政治局召开会议提出要“坚定信心,把握主动,坚定不移办好自己的事”,对于2019年的经济工作,建议坚持稳中求进,以“稳就业,稳预期”为重点,深化市场改革、扩大高水平开放,加快建设现代化经济体系。此外央行宣布创设定向中期借贷便利工具,并增加再贷款和再贴现额度1000亿元,切实降低中小企业融资的融资成本,保持市场流动性合理充裕。综合预计四季度我国经济增速保持在6.5%左右,全年增速为6.6%。

国际石油市场

01全球石油供需基本面

★需求:2019年一季度全球石油日需求环比下降。

预计同期:美国石油日需求将达到2030万桶,环比下降26万桶。欧元区国家石油需求预计达到814万桶/日,环比下降4万桶/日。日本石油日需求为420万桶/日,环比上升22万桶/日。四季度中国石油日需求预计将达到1317万桶/日,环比下降22万桶/日。

★供应:2019年一季度全球石油供应仍较充足。11月欧佩克继续执行减产,14国原油产量为3303万桶/日,环比上升10万桶/日;11月份实际减产115万桶/日,减产执行率为98%。

★库存:经合组织和美国原油库存环比下降。

★供需平衡:2019年一季度世界石油需求为9923万桶/日,非欧佩克供应为6085万桶/日,欧佩克天然气液产量为700万桶/日,市场对欧佩克需求为3140万桶/日。11月份欧佩克产量为3303万桶/日,若维持这一产量水平,2019年一季度石油市场供大于求。

02非基本面因素分析

★市场投机:NYMEX和布伦特原油期货合约非商业净多持仓总体回落。

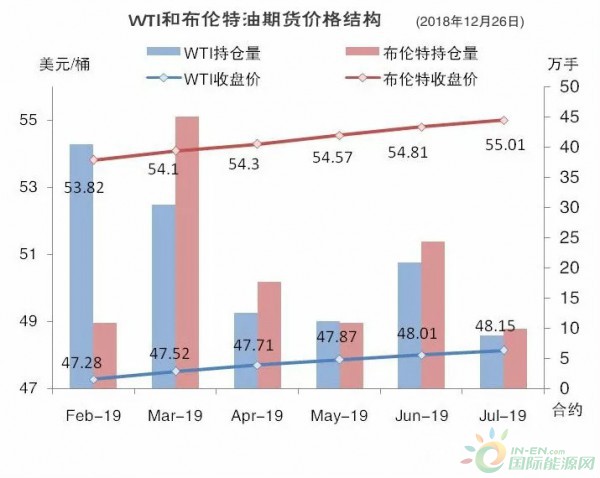

★期货市场结构:WTI和布伦特期货价格结构仍为看涨预期。

★地缘政治和突发事件:“减产联盟”达成减产协议。

03国际油价走势判断

“减产联盟”1月开始实施减产或将给油价带来一定支撑,但当前投资人对全球经济增长放缓的担忧情绪不断加深,同时金融市场悲观情绪浓厚加剧油价压力,因此除非有重大利好发生,否则油价将缺乏上冲动力。基准情景预计1月份国际油价环比回落,布伦特均价50~54美元/桶,WTI均价42~46美元/桶。且不排除如果1月份产油国减产效果不及预期,油价进一步下跌的可能性。

国内石油市场

1 需 求

汽油需求增速低位徘徊

乘用车销量持续负向运行及新能源汽车产量加速增长,且国内基本面无明显利好提振,汽油需求进一步回落。元旦小长假长途出行增多,同时气温转冷,空调用油增加,也在一定程度上提振汽油消费。从历史规律来看,元旦与春节假期间隔时间越长,汽油消费相对较快,今年元旦与除夕间隔时间较上年缩短11天,与2011年较为接近,当年1月汽油需求增速约为6%。综合预计2019年1月汽油消费同比增长5.6%,环比增长13.3%。

柴油终端需求短期内稍有好转

随着天气转冷,户外基建工程陆续停产、停工,柴油消费步入淡季;宏观层面经济下行压力较大,利空于工业生产和建筑业柴油。但年底各电商再度发力,快递物流发展良好,公路柴油消费总体向好,对柴油需求形成支撑。水路等其他交通运输方式对公路运输的替代作用也不容忽视,随着各地对航运业扶持政策密集落地,后续水路货物运输将进一步阻抑柴油需求。估计12月柴油消同比下降0.2%,环比下降3.4%。

航煤需求增速总体较高

元旦小长假居民外出需求增加,航煤需求继续增长。预计1月煤油表观消费同比增长7.5%。

2 供 应

主营炼厂开工率小幅下降,炼油毛利下降明显

2018年12月,主营炼厂平均开工率为82.0%,环比下降0.3个百分点,同比下降0.4个百分点。成品油行情弱势难改,主营单位炼厂炼油利润继续下降,部分炼厂下调原油加工量。

地方炼厂开工率下降明显,炼油利润亏损加重

受成品油市场行情弱势及炼油亏损影响,多家地炼降量,地炼开工率下降明显。全月地炼平均开工率63.5%,环比下降2.1个百分点。2018年12月成品油行情疲软态势难有改善,地炼炼油多持续亏损。

3 供 需 平 衡

2018年12月汽、柴、煤油供需宽松程度有所放宽。

4 调 价 预 期

1月国内成品油价格仍可能进一步下调。按预估油价水平测算,1月14日国内成品油价格仍可能进一步下调;1月28日国内成品油价格存在上调可能性。