切换行业

切换行业

肆虐全球的新冠病毒对世界石油市场产生了巨大冲击,疫情未来趋势不明,有分析认为其对世界石油供需和价格的影响将持续到2030年。

自今年年初以来,不断蔓延的新冠肺炎疫情严重冲击了对世界各国人民的正常生活,给世界经济造成自20世纪30年代大萧条以来最严重的衰退,能源行业、尤其是石油市场更是首当其冲,从3月初开始至4月20日左右国际石油价格发生了史上第四轮暴跌,4月20日美国西德克萨斯中质原油更少出现了历史所未见的负油价,目前国际石油价格仍在45美元/桶上下徘徊。

目前,新冠肺炎疫情仍在全球肆虐。截至北京时间2020年8月26日7时32分,全球确诊新冠肺炎病例累计24,031,320例,累计死亡822,233例。国际社会普遍的看法是,在寻找到有效的疫苗前,新冠病毒可能将与人类社会共存相当长的时间。面对不确定的新冠疫情前景,未来世界石油市场的形势如何?是行业以外都十分关心的话题。2020年8月号的《世界石油》杂志,刊登了战略石油洞察首席执行官彼得·R·A·威尔斯的“新冠病毒对至2030年石油供应、需求和价格的影响”一文,认为新冠疫情对全球石油供应、需求和价格的影响将持续到2030年,世界石油市场供大于求将长期存在,国际石油价格将长期走低。对于新冠肺炎疫情对世界石油市场的长期影响,仁者见仁,智者见智,以下本文摘译并编辑威尔斯的主要观点提供的仅是一种参考,希望对这一问题的研究有所帮助。

一、两种情景假设及其主要因素

在“新冠病毒对至2030年石油供应、需求和价格的影响”一文中,对于新冠病毒的未来趋势,威尔斯设置了两种情景假设,一是乐观的情景:新冠疫情一波大流行,全球经济迅速V型复苏;二是悲观的情景:新冠疫情两波大流行,持续到2021年第二季度,全球经济复苏缓慢。

这两种情景假设背景下,每种情景中包括的主要因素有:

欧佩克设法控制产量,刚好满足世界石油市场对其原油的要求;

利比亚将在本世纪20年代初恢复全部石油产能;

委内瑞拉石油产量将在2022年至2027年间逐步恢复;

对伊朗的制裁于2025年解除;

伊拉克在本世纪30年代初达到每日600万桶的石油产能;

到本世纪30年代中期,巴西深水油田的日产量将达到约600万桶的峰值;

美国致密页岩油产量在本世纪30年代初期的最大产能为800- 900万桶/天;

俄罗斯的原油产量在本世纪20年代中后期开始下降;

汽油和柴油的需求,是根据一种专有的道路车辆模型预测的,到2040年电动汽车的市场渗透率将达到新车销量的60%,这些销售电动车中的80%,或是电池电动车,或是氢燃料电池电动车;

没有其他全球性衰退或冲突/制裁,不对世界石油生产或需求产生重大的影响。

根据上述两种情景假设及其主要因素,威尔斯使用了自有的全球石油模型,对世界经济增长、世界石油/天然气的供应和需求、石油价格进行了分析,从而得出了两种情景假设下2030年世界石油市场的预测结论。

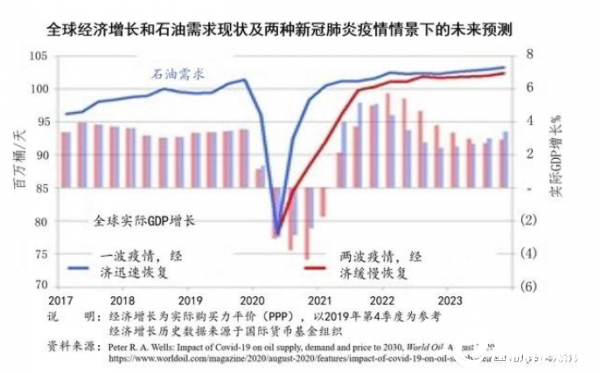

二、新冠疫情对世界石油市场未来供需关系的影响分析

从2020年初开始,随着新冠疫情的蔓延,世界上很多国家陆续发布旅行禁令,国家间的封锁使石油需求迅速减少了2500-3000万桶/天。然而,以沙特阿拉伯为首的欧佩克直到5月份才对需求的大幅下降做出回应。2020年4月,沙特阿拉伯的原油产量达到了1190万桶/天的峰值,比2020年1月大流行期间增加了300万桶/天。

包括美国在内的非欧佩克产油国3月份开始减产,原因是闲置库存容量减少。截至4月底,美国原油产量下降了180万桶/天,主要原因是关闭了致密页岩油气盆地的生产井。2020年4月,欧佩克召开了减产会议,到2020年6月,欧佩克的日产量较2020年1月下降了600万桶。经合组织国家的石油库存,在2020年1月至4月间增长了3亿桶。欧佩克/沙特阿拉伯对世界石油市场形势误判的结果是,拖累了油价大幅度走低。

威尔斯认为,欧洲大部分地区和远东地区似乎已大幅降低了疫情的规模,可能已做好准备,在不造成过度经济损失的情况下,在2020年至2021年的秋冬季应对第二波疫情。然而,对于美国、中南美洲、非洲、印度次大陆和中东来说,情况却并非如此。在这些地区,当第一波疫情仍未得到控制时,第二波疫情很可能会出现。在这种情况下,经济损失可能会更严重,影响将更加深远。

自2014年以来,世界石油市场依然供过于求,这种情况很可能会持续到21世纪20年代的后半段。在这种情况下,石油价格对欧佩克的政策及其执行效果高度敏感,应对新冠疫情大流行带来的需求复苏,对欧佩克来说尤其具有挑战性。

威尔斯预测,在单波疫情的情况下,到2021年上半年,全球经济会出现快速的V型复苏,但石油需求不会完全恢复到大流行前的水平。在更悲观的情况下,石油需求要到2022-2023年才能达到2019年的水平,而且仍远低于大流行前的趋势。目前新冠疫情大流行的现状表明,更有可能出现接近这种悲观情景的结果。

短期内,石油库存过剩将给油价带来压力。在需求复苏缓慢的情景下,欧佩克必须严守纪律,才能在未来几年清空这些库存。这两种情景模拟了汽油和柴油的需求,假设到2040年零排放汽车占新车销量的60%。因此,两种情景都预示,石油需求将持续放缓,本世纪30年代中期才有可能达到每日约1.05亿至1.08亿桶的峰值。

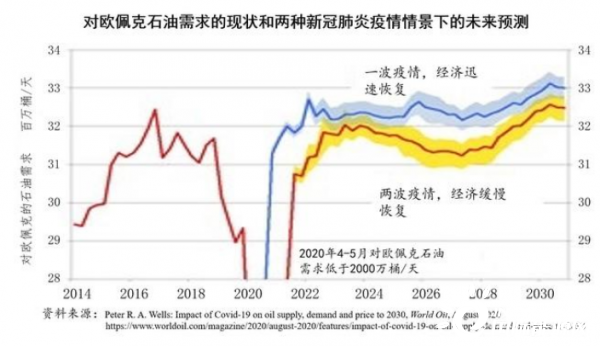

欧佩克和沙特阿拉伯面临着艰巨的任务,这将挑战该组织的团结。如果欧佩克要想在这十年里顺利度过难关,分析、政策和决策的质量必须大大提高。短期内,面对非欧佩克国家恢复生产,供应与可能疲软的复苏需求相匹配将是困难的。考虑到3亿桶的过剩库存,欧佩克在恢复生产方面应采取保守、而且应该更加谨慎的做法。

在中期内,欧佩克还将不得不应对欧佩克国家(委内瑞拉、伊朗和利比亚)和非欧佩克国家(叙利亚和也门)因战争、制裁和内讧而可能停产的部分产能的恢复,这些国家的石油日产量为570万桶。利比亚的石油生产预计将在2020年恢复并出口到国际市场,但仍有很大的可能发生进一步的内乱。委内瑞拉和伊朗的回归可能会是一个较缓慢的过程,委内瑞拉国内情况仍在变坏,美国仍在对伊朗实施制裁。

不过,伊朗和委内瑞拉似乎都有可能在下一个10年的中期之前恢复到较高的产量水平,沙特阿拉伯和其他欧佩克成员国将不得不适应这种回归,其结果是进一步采取减产行动,这将给欧佩克国家带来相当大的压力,这些国家自2014年以来因草率的市场份额政策和新冠肺炎疫情大流行的影响,而陷入了财政困境。

随着需求和油价上涨,欧佩克还将不得不应对美国致密页岩油产量的恢复。在悲观的情况下,预计对欧佩克原油的需求将在2024年升至每日3200万桶,然后在2020年代中后期降至每日3100万桶。此后,随着几个主要非欧佩克产油国,尤其是俄罗斯石油产量开始长期下降,本世纪30年代对欧佩克石油的需求将持续上升。

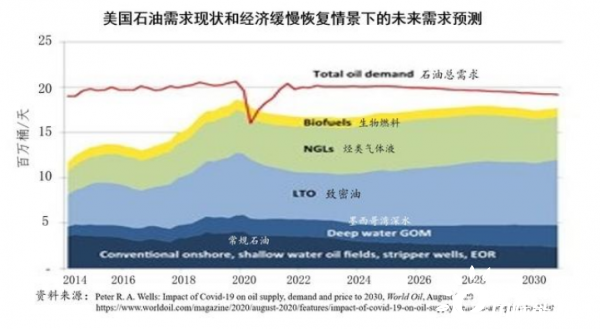

美国致密页岩油产量,从2002年的零增长到2019年的近700万桶/天。自2011年以来,美国致密页岩油满足了大部分增长的需求。本质上,美国致密页岩油是价格的接受者,而不是像欧佩克那样是浮动的生产国。美国致密页岩油的价格敏感性,因盆地而异,其中二叠纪盆地对油价下跌最为敏感。使用专有钻采模型和历史钻机数据进行的逐盆地建模表明,随着钻机数量和新生产井数量的下降,美国致密页岩油生产需要大约6个月的时间才能开始响应价格信号,而完全响应则需要长达12个月的时间,其主要原因是,除虽然需要继续钻井来维持生产之外,由于解除作业、套期保值和供应成本之间存在时间滞后,价格下跌导致美国致密页岩油生产井的减少,需要一定的时间。

2020年春季,由于储存能力和需求的迅速下降,现有的生产井大量关闭,从而使得美国致密页岩油的产量,急剧下降超过100万桶/日。两种新冠肺炎疫情假设情景下,美国致密油气产量和钻机数量的历史数据及未来预测表明,油价下跌和上涨过程中美国致密页岩油的生产存在反应的延滞。

预计未来美国致密页岩油产量,仍将下降150-200万桶/日,直到2022年(一波新冠肺炎疫情和经济快速复苏)或2024年之后(两波新冠肺炎疫情和经济缓慢复苏)才会恢复。即使在成本最低的二叠纪盆地,如果没有大量的外部援助和债务管理,财务风险敞口的运营商也不可能生存下去。此后,油价的回升,将支持美国致密页岩油产量在21世纪30年代初达到800-900万桶/日的平稳水平。

根据模型计算,自新冠肺炎疫情大流行至21世纪20年代中期,美国石油供需之间的差距将不断扩大,主要是因为美国在2020年至2024年间致密页岩油产量的减少。预计本世纪20年代初,美国石油的净进口量将达到每天300-400万桶。

三、对未来国际石油价格走势的预判

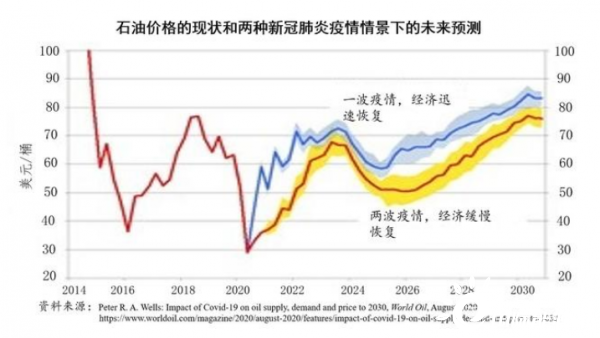

根据模型预测,威尔斯认为,从目前至2030年,国际石油价格轨迹可能分为三个阶段:

一是2022-2024年,从新冠肺炎疫情中走出来,国际石油价格上涨到65-70美元/桶;

二是从目前至21世纪20年代末,油价一直处于偏低且摇摆不定的区间,为50-60美元/桶;

三是随着供应趋紧,国际石油价格稳步上涨,2030年达到80美元/桶。

威尔斯认为,新冠肺炎疫情对全球经济以及对石油需求的影响将是深远和长期的,特别是在最有可能出现与持续大流行相关的深度和长期经济衰退的情景下。如果没有欧佩克的积极干预,2022年年中之前,平均国际原油价格可能会在保持在50美元/桶以下。

在本世纪20年代末之前,石油市场一直处于供过于求的状态,其中欧佩克的政策是关键因素,欧佩克必须有效管理其生产,以满足市场对欧佩克原油的需求。

随着油价上涨至每桶50-60美元以上,美国致密页岩油产量不断增长,2024年至2027年间预期国际石油价格将明显下跌。

为应对世界石油市场长期的供过于求,欧佩克有三种应对政策选择:一是管理生产,以满足对欧佩克原油的需求;二是减少产量,以支撑油价达到更高的目标水平,例如60-70美元/桶;三是加大生产超出市场需求的石油,追求市场份额,将油价压低到50美元/桶以下。

如果欧佩克追求价格的目标,可以通过进一步限制产量,将油价维持在或接近理想水平;如果欧佩克追求市场份额,油价将会下跌到边际成本的水平,大约40-45美元/桶(假定全球石油需求上升),或者大约30美元/桶的边际生产成本(全球石油需求持平或下降)。正如在2014年、2015-2016年和2020年所看到的,市场份额政策并没有发挥作用,因为美国致密页岩油气生产对油价低至45-50美元/桶的弹性很大。唯一肯定的结果是,这将进一步严重损害欧佩克国家的财政状况,限制它们在国际市场上举债的能力,并耗尽其外汇储备。

在21世纪20年代的后半段,随着非欧佩克国家(主要是俄罗斯)石油产量开始下降,以及美国的致密页岩油气产量达到稳定的水平,预计全球石油供需将接近趋紧的平衡状态。即使没有欧佩克的干预,国际石油价格预计也将升至80-90美元/桶(一波大流行情景)或70-80美元/桶(两波大流行情景)。

正在加载...

正在加载...