切换行业

切换行业

2019年底,一份报告推荐了石油,尤其是油服行业的风险敞口。自2019年12月我们第一次做研究以来,跌幅超过三分之一,在3月的暴跌中跌幅高达70%,这一直是我们表现最差的想法,幅度很大。因此,我们认为现在是更新的时候了。

我们将从回溯我们最初的想法开始。然后,我们将尝试了解什么是缺失的,以及为什么它去如此糟糕的我们。最后,我们将把这个想法更新,并在这样做,使石油工业的情况下,有一个重要的作用,为后代。

是的,能源转型是真实存在的,而且,就其价值而言,我们是完全赞成的。问题是它何时发生,而不是是否发生,但它需要几十年而不是几年,其影响有很大的不同。我们论文的基石实际上是石油工业被过早地注销了。从这个前提出发,其他一切都会随之而来。

资金短缺

用非常简单的话来说,写在2019年12月,当中国武汉市流传的神秘病毒的第一批报道传到欧洲时,我们觉得能源的低迷已经过去了。导致页岩崩盘的过度行为正在被解决,破产率飙升,产能减少。然而,世界仍然需要石油,石油大亨们又开始批准大型项目。当时缺的是资本,而不是机会。

我们也喜欢在能源市场上推动资本配置的人。特别是,我们喜欢像萨姆-泽尔和约翰-弗雷德里克森这样有经验的成功投资者的加入,他们是自立门户的亿万富翁,他们的财富部分来自于多年来购买别人不想要的东西。另一方面,"卖家 "则是政客、官僚和其他非经济动机的参与者(主要是ESG驱动的投资者)。

我们对能源转型是真实存在的感到欣慰,但认为这是a)冰川式的移动,重要的是,b)一个被广泛理解的转变。在此期间仍然需要石油,因此,从相对低风险的短周期项目中提取 "低风险 "石油,并能快速提升,这不仅仅是可行的,而是必不可少的。

只有页岩油企业和浅水项目符合这一要求,但我们过去与页岩油生产企业有过糟糕的经历--他们是无可救药的钻井上瘾的资本错配者。浅水钻井商和服务商是我们默认的甜蜜点。考虑到该领域近期的不确定性,我们认为那些资产负债表最强的公司最适合度过任何剩余的波动。我们以Tidewater和Standard Drilling为例。

发生了什么?

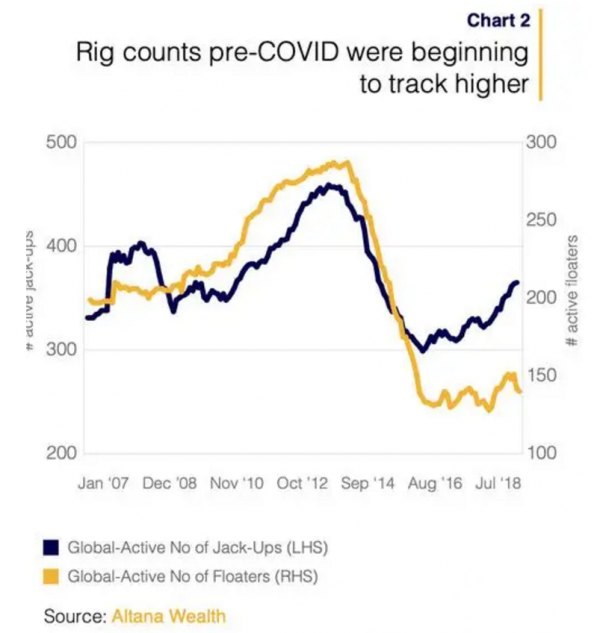

我们的论文在2020年开始的时候,我们的论文来的很好。各大公司都在增加其资本支出目标。我们认为风险较低的浅水矿床将成为主要的生产目标,这一点也得到了证实,全球活跃的自升式钻井机(浅水钻井机)数量明显呈上升趋势,而浮动式钻井机(中深水钻井机)的活动则停滞不前。

沙特阿美公司将一连串的合同授予了Shelf Drilling公司,其中大部分合同的期限为10年(自海上钻井热潮的鼎盛时期以来从未见过)。

但随后COVID来袭,全球封锁导致了几乎所有实体经济活动的停止。那段时间的宏观数据有多难看,我们没有必要展开说。3月中旬美国周度初请失业金人数上升244个标准差就说明了一切。就能源市场而言,世界石油需求的崩溃较为平淡。在截至4月的三个月里,从1亿桶/日(mbd)下降到80万桶/日只是一个10个标准差的事件。

世界能源基础设施在设计时并没有考虑到需求的突然下降。实物市场被颠覆了,因为炼油厂拒绝了原油,没有能力的储存设施也拒绝了原油。金融市场的行为更加混乱,WTI合约(用于实物交割)变成了负值,如果你们有人忘记的话。

似乎每个月末机械滚动期货的WTI跟踪ETF都没有注意,随着到期日的临近,5月合约的持有者只有他们。

这并不是ETF基金的恐慌性抛售将价格推向了负值区域(虽然很难想象没有很多这样的情况),而是该合约的市场上根本没有买家了。这是我们能想到的最简明的方式来表达那些日子对参与石油市场的每个人来说是多么的混乱。尽管从那些低谷中复苏,但我们今天仍然可以看到创伤的影响。

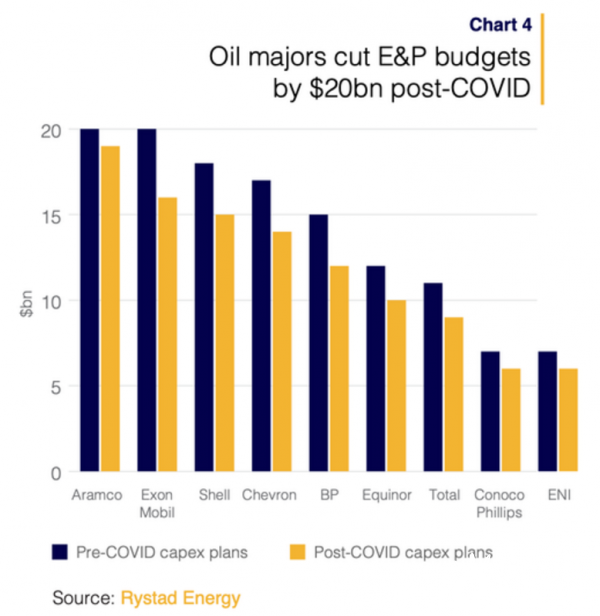

金融恐慌也达到了石油大公司的董事会层面。根据Rystad Energy的数据,如下图所示,各大石油公司从预计的E&P资本支出中削减了200亿美元。自升式和浮式油轮市场的活动也再次走低。

以滚动60个月的WTI合约衡量,中期预期的原油价格在COVID之前平均为53美元,但此后平均只有45美元。而如果我们再往外看,以滚动一百二十个月的WTI合约(即市场的十年预期)计算,价格在过去几个月里下跌了约5美元。这只比2020年3月的流动性呕吐高了几美元。原油市场的判决很明确:COVID已经永久减值。

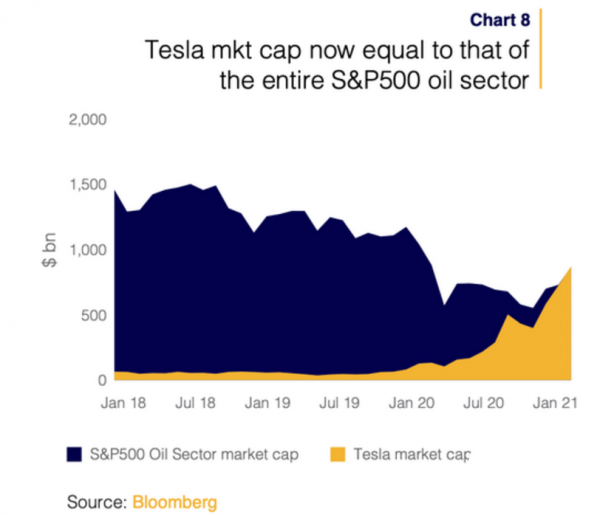

与此同时,特斯拉如今的市值与整个标普500石油板块的市值大致相当,其中包括主力公司、独立公司、钻井商、服务公司以及炼油商。

所以,股票市场的观点似乎也同样是模棱两可:石油没有未来,能源转型来了。

三大理由说明油市未来可投资性强

只是,事实并非如此。或者至少根据彭博社的说法,彭博社在其年度电动汽车展望总结中预测,到2030年,电动汽车(EV)将只占乘用车总量的8%左右。彭博社预计汽车数量将从如今的12亿辆上升到14亿辆,但其中只有110米是电动汽车。因此,届时道路上的耗油内燃机(ICE)汽车数量仍将在13亿辆左右,预计每年增长0.7%左右。

此外,虽然乘用车贡献了全球原油需求的60%左右,但其余的则来自重型车、航空和石化行业,而这些行业目前还没有什么替代品。

我们并不是说这是一件好事,也不是说这是我们特别高兴的事情,但是作为投资者,我们的工作是按照我们认为的世界方式来配置资本,而不是我们希望的方式。而对我们来说,很明显的是,在未来几十年,石油市场将继续在全球经济中扮演核心角色。

第二个我们认为需要理解的事实是,向电动汽车过渡是一个被广泛认识和理解的风险。英国石油公司在远离碳氢化合物方面比大多数人走得更远,很少有石油公司的高管像往常一样,或者对其行业的现实抱有任何幻想。

问题不是石油需求是否达到顶峰,问题是何时达到顶峰。项目评估和资金分配都会把这个因素考虑进去,然后再签字。行业内的总体趋势是非常可以理解的,那就是走向完全理性的风险规避。

风险较低、周期较短的项目,如我们已经提到的浅水区或页岩区的项目,显然比深海区的项目更有吸引力,也更容易签约,即使深海区是通常预期发现最大矿藏的地方。

即使是页岩区的枪手们似乎也得到了这个备忘录。Pioneer Natural Resources是二叠纪Spraberry油田的最大所有者,其首席执行官兼联合创始人Scott Sheffield在最近的高盛投资者电话会议上告诉与会者,他预计二叠纪或更广泛的美国页岩在未来几年内不会有太大的增长,Bakken和Eagle Ford页岩地区可能永远不会再有增长。至于他自己的公司,传递的信息很明确:"我从来没有预计在任何条件下增长超过5%。哪怕石油涨到100美元一桶,全世界都供不应求"。

德文公司的首席执行官也有同感,"我很难看出美国生产商在未来几年有必要恢复两位数的增长。对于这个管理团队来说,如果我们真的考虑到2021年,就让它保持平稳。"

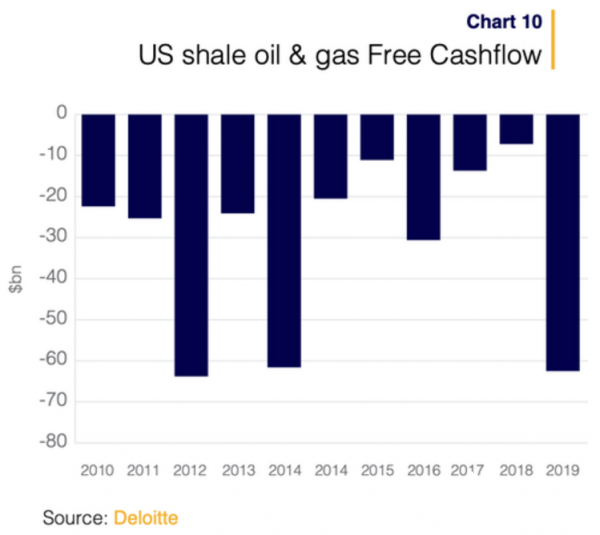

这就整到了第三点。自2015年以来,页岩油以外的全球产量一直持平。所有的增量都是由页岩油驱动的。然而奇怪的是,这种增长有多大的利润还是不太清楚。根据德勤的数据,自2010年以来,页岩行业登记的累计自由现金流净额为负3000亿美元,投资资本减值超过4500亿美元,并出现了超过190起破产事件。事实上,占页岩产量近50%的公司在经营和财务上都非常薄弱,德勤认为它们是 "多余的"。

如果德勤的判断是正确的,而且页岩地块新发现的对过度风险的厌恶也会坚持下去,那么未来几年全球石油产量很可能会出人意料地下行。

可以说,今天的石油前景比COVID之前更被看好。无论如何,能源转型不会消失。低风险、短周期的油桶会有相对更高的需求,这不仅是对优质页岩资产的论证,也是对浅水区玩家的论证。这就回到了我们的起点:浅水服务。

浅水钻机的甜蜜地带

我们不想在这里说得太详细。但由于我们在2019年12月的原创文章中讨论过Tidewater,我们再来考虑一下。你可能还记得,在收购了Gulfmark之后,它现在是最大的上市海洋服务船(OSV)玩家,并且经历了野蛮的重组(G&A减少了45%,船队减少了24%)。它的EV约为5亿美元,其中净债务为6000万美元,2022年8月之前没有到期,预计2020年将产生4200万美元的自由现金流。

2014年Tidewater和Gulfmark的EBITDA合计为5.9亿美元,此后提取了6000万美元的成本协同效应。所以称之为6.5亿美元的峰值EBITDA。如果他们能恢复到只有一半的水平,他们的正常化EBITDA将达到325米。历史上,他们的EV/EBITDA平均为7倍,但让我们假设我们对任何在浅水区运营的东西的相对吸引力是错误的,鉴于人们认为石油现在是一个永久萎缩的行业,任何石油只能期望以50%的折扣来交易,与以前的辉煌相比。

让我们把这个新的EBITDA放在3.5倍的EV倍数上。这意味着EV为11.4亿美元,假设净负债为6000万美元,这意味着股权价值略低于11亿美元,而今天的净负债为4.4亿美元,约为2.4倍。当然,如果我们对浅水区的吸引力是正确的,EBITDA可能会有惊喜的上行,市场可能会重新评估对该行业长期性的看法,这将转化为显著的调价。未来几年,这里不难看到4-8倍的回报。

而在2019年底买入的所谓 "聪明的钱 "呢?好吧,冒着陈述显而易见的风险,这表明虽然皮肤在游戏中可能很重要,但它不是成功的保证。尽管如此,在去年3月接受CNBC采访时--在市场溃败的牙齿期间--Sam Zell表示他一直在增加他的能源持有量。"我们认为能源领域真的很便宜,帮助我们的是,我们之前并没有进入能源领域。"2约翰-弗雷德里克森之前一直在能源领域,他仍然全力以赴,最近还任命了托尔-安德烈-斯维兰来管理他的利益。

聪明的资金,似乎还在投资。

正在加载...

正在加载...