根据欧佩克最新的月度报告,7月油轮市场依然低迷,原油轮运费维持低位。受益于报废船舶的增加和新交付数量的减少,预计2021年下半年油轮需求将增加,供需状况将得到改善。然而,变异毒株德尔塔的迅速蔓延带来了一些不确定性,有可能将油轮市场复苏推迟到2022年。

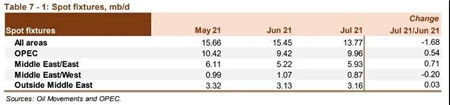

7月,全球签订即期合同平均1380万桶/日,环比下降了170万桶/日,降幅约为11%。与一年前相比跌幅不到1%。

欧佩克7月份签订的即期合同同比增长50万桶/日,至略低于1000万桶/日的水平,增幅近6%,与去年同期相比增加了约14%。7月,向东运输的即期合同为590万桶/日,环比增加了50万桶/日(或6%),较去年同期增加了70万桶/日,增幅超过14%。

向西运输的即期合同为87万桶/日,环比减少了近19%(或20万桶/日),但比去年同期高出近32%。

中东以外地区的即期合同总量为320万桶/日,环比微升3万桶/日(或1%),较去年同期上升约6%(或20万桶/日)。

原油进出口

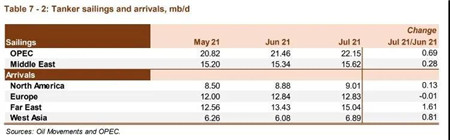

7月份,欧佩克海运出口量环比增加了70万桶/日,至2220万桶/日左右,增幅超过3%。与2020年7月的极低水平相比增加了210万桶/日,增幅11%。

7月,中东海运出口量环比上升30万桶/日,至1560万桶/日,增幅接近2%。与去年同期相比增长180万桶/日,增幅为13%。

除欧洲外,7月份所有地区的原油进口量同比都有所上升。北美进口量为900万桶/日,环比增长约2%,即10万桶/日,同比增长超过15%;远东地区的进口量为1500万桶/日,环比增加160万桶/日(即12%),较去年同期高出580万桶/日(即63%以上);西亚的进口量环比增加80万桶/日,至690万桶/日,增幅超过13%,与去年同期相比增加230万桶/日,增幅略高于50%;欧洲进口量为1280万桶/日,略低于上月,比去年同期高出390万桶/日(即44%)。

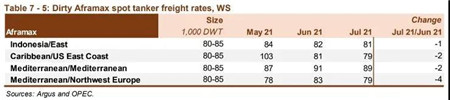

原油轮运价

7月,VLCC即期运价环比小幅上升4%,同比去年下降了17%。其中,从中东向东运输航线的平均运价环比下降了3%至WS31点,同比下降了21%;从中东向西运输航线的平均运价环比上涨了5%至WS22点,同比下降了12%;西非向东运输航线的平均运价环比增加了3%至WS34,同比下降了21%。

由于远东和欧洲的需求下降,苏伊士型运价在7月份环比下降了2%,同比去年下降了7%。

7月,随着远东和欧洲对阿芙拉型需求的减少,该船型运价环比下滑2%,同比去年高出28%。