切换行业

切换行业

今年7月份OPEC+给定未来大体的增产节奏后,原油供给端的预期差就不大了,往后决定油价波动的主要驱动来自于需求端。需求端的预测更困难,市场对于需求的预期往往是线性外推,这就容易造成需求好的时候预期需求更好,而到需求差的现实情况就会预期后面需求更差。在OPEC+增产过程中全球原油供需缺口逐渐收窄,需求预期的改变就造成了市场对原油平衡表在去库预期和累库预期直接来回摆动。

供给端的预期差不大

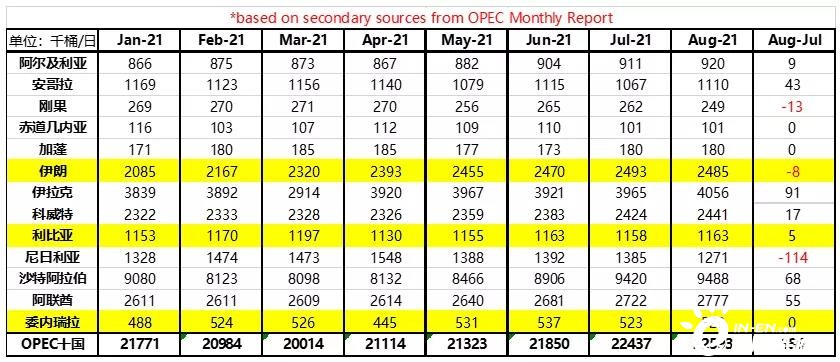

OPEC+8月份在有部分国家补偿前期减产份额的情况下十国月环比仅增产15万桶日,下一次会议定于10月4日召开。预期年内OPEC+仍然会维持40万桶日的月增产步伐。而页岩油仍然处在继续缓慢增产的趋势之中:增产的快慢节奏需要观察活跃钻机数,目前已经回升至411台左右,四级飓风“艾达”过后海上钻机正在逐渐恢复。供给端带来的预期差并不大。

欧美通航影响需求预期

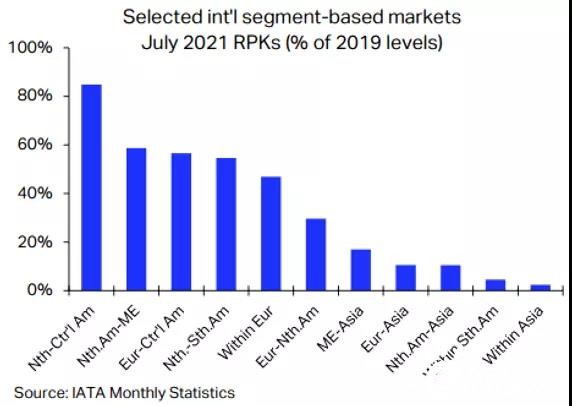

近期市场有交易两波需求预期转好,分别是航煤预期修复以及燃油发电对天然气的替代需求。首先天然气价格今年持续走高导致市场预期部分发电厂会用燃料油代替天然气发电。考虑到装置、碳排放政策等因素,燃料油发电实际产能要明显小于其可用产能,全球仅达到40万桶/日左右水平;另外航煤需求恢复预期也是多头有利的筹码,欧美通航的程度决定了平衡表预期该如何修正。测算下来如果未来欧美国际航班在现有基础上再恢复一半,将贡献50万桶日原油需求;全部恢复将贡献100万桶日需求。它决定了原油是继续走供应缺口收窄逻辑还是缺口水平几乎不变的去库逻辑。

欧洲与美国之间已经有35%左右的航班通航,6月17日欧洲开始准入美国旅客的非必要入境,因此观察到欧洲各国(尤其是德国)国际航班上升幅度很大。预期层面来看随着圣诞节在四季度临近,欧美通航会增加。但从现阶段的政策来看,还是处于一个相对比较摇摆不定的状态。上周美国白宫宣布取消一些旅行禁令,从11月开始持有3天内核酸检测且已完全接种过疫苗的人可以入境美国,境外美国人若没有接种过疫苗(或仅一针)需要1天内的核酸证明。该项旅行禁令的解除导致市场预期年内航煤需求会进一步回升,高频商业航班数显示目前美国航班数已经回到7月底因delta病毒株掉下去之前的水平。若年内欧洲再恢复一半航班能贡献50万桶日需求,若全部恢复则有100万桶日需求贡献。

当下原油多空的交易逻辑相对比较明晰:多头主要交易的是非美(主要是欧洲)的实际需求恢复以及未来的航煤修复;而空头认为价格越高越容易激发供给端的释放(OPEC+增产加快或美国对伊朗的制裁接触)。静态来看,当前空头逻辑还尚未开始发生,但多头的逻辑中一方面是现实的需求在增长,另一方面航煤的预期逻辑也开始有一些政策的支持。且这种需求预期的逐步落实有可能会导致平衡表供给缺口的收窄时点一直延后。因此油价短期的强势或会维持,不排除先冲高以后再去倒逼空头逻辑演绎的可能性。

交易规模较小的原油期货合约

对于原油市场参与者来说,芝商所旗下的WTI原油期货一向是热门的交易工具之一,但是随着美国原油在全球范围内的重要性不断攀升,以及更加广泛的客户群进入这些市场,他们对工具的需求也在同时增长。因此,芝商所在今年7月推出微型WTI原油期货,为市场用户提供一个规模更小、精确度更高的原油价格敞口管理工具。微型WTI原油期货的规模只占基准 WTI 原油期货合约的十分之一,因此交易员可以通过较低的保证金要求获得与传统WTI 原油期货相同的透明度与价格发现功能。

事实上,据芝商所数据,微型 WTI原油期货头一个月的交易量已突破100万份,可见这产品流动性之高,明显取得了广泛的市场参与度。

目前芝商所WTI原油期货系列一共就提供微型、迷你型和标准这三种合约规模,可以互相无缝衔接,为交易者提供更多选择,让他们使用最符合他们投资目标的合约规模,并可在市场状况出现变化或需求旺季临近时交换头寸。

正在加载...

正在加载...