切换行业

切换行业

美国二叠纪盆地的石油产量即将触顶或推升油价,但鲍威尔的鹰派发言使油价面临下行压力。

3月6日晚间,OPEC秘书长Haitham Al-Ghai与美国页岩油公司高管们共进了晚餐,“闲置产能所剩无几”成了晚餐中的共识。德文能源公司CEO Richard Muncrief在晚餐结束后告诉媒体:

现在没有太多闲置产能,这是一个挑战。

我们还谈及未来对石油的强劲需求,以及美国页岩油生产商正面临的来自股东的压力。

美国能源公司Hess Corp.的CEO John B. Hess表示,页岩油产量低迷“肯定是未来的一个挑战”。

据悉,此次会面为Haitham Al-Ghai自2022年8月份执掌OPEC以来与美国页岩油公司高管的首次会面。

媒体分析指出,此前OPEC将页岩油视为不可控的力量,向市场提供新的石油供应来削弱其收入。近年来因页岩油公司在增产方面有所保留,生产正逐步放缓。OPEC和页岩油公司之间的关系得到改善。

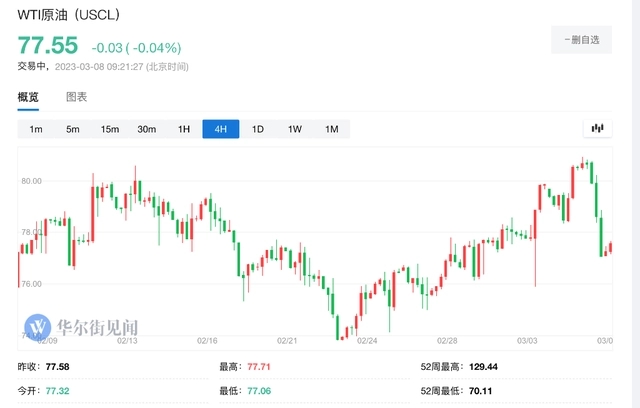

有分析称,尽管原油供应前景低迷,但美联储的超预期的激进加息或使油价承压。周二,在鲍威尔“鹰派”讲话后,油价跌幅显著加深,WTI 4月原油期货收跌2.88美元,跌幅3.58%,报77.58美元/桶,回吐3月1日来近半涨幅。

原油供应前景低迷

华尔街见闻此前提及,“美国最大的油田”二叠纪盆地产量将见顶,美国原油供应前景低迷。

美国先锋自然资源(Pioneer Natural)首席执行官Scott Sheffield在接受媒体采访时表示:

美国二叠纪盆地的石油产量将在未来五到六年内达到峰值。

同时,CIBC Private Wealth高级能源交易员Rebecca Babin指出:

随着中国经济复苏,石油需求增长,原油价格突破了最近的熊市区间。

此前文章指出,在供应紧张的背景下,从高盛到维多石油等公司都预计,随着需求的增长,油价将在今年回升至每桶100美元。

美联储的加息风险或使油价承压

华尔街见闻此前提及,各国央行进一步收紧货币政策的风险,或让油价上涨面临较大阻力。

摩根大通大宗商品研究与策略全球主管Natasha Kaneva此前在报告中指出,随着中国的复苏,看好未来原油需求,但她预计油价上涨可能是“非常缓慢的过程”。

摩根士丹利认为,今年石油需求强劲但因库存增加及俄油产量超预期,油价短期面临下行压力,下调了对下半年的预期,将2023年第三季度的原油价格从100美元/桶下调至95美元/桶,第四季度和2024年的预测从此前的110美元下调至95美元/桶。

美国银行则表示,由于来自俄罗斯的石油供应强劲,油价上涨的风险较小。

正在加载...

正在加载...