切换行业

切换行业

欧佩克+(OPEC+)在过去九个月三次宣布减产。首先,2022年10月,产油国组织宣布减产200万桶/日。并于2023年4月上旬,再次减产100万桶/日。最后,6月5日,沙特阿拉伯宣布7月份自愿将石油日产量额外削减100万桶,欧佩克+将减产协议延长至2024年底。总而言之,市场已减少366万桶/日的供应量,这个数字约占全球产量的3.6%。然而,尽管石油产量被大幅削减,但油价仍在下滑。

欧佩克+称全球需求疲软是其减产的原因,这种判断似乎是正确的。全球需求疲弱的背后存在几个因素:

更具能源效率的汽车带来持续利空

行车里程减少

中国经济增长走弱

燃油效率提升

在车型年份2004年至2022年间,美国汽车的平均燃油效率从每加仑19.3英里提高至每加仑26.4英里(每升8.6公里至每升11.9公里)(图1)。鉴于美国的汽车平均使用年限为12.5年,每年道路上约有8%的汽车被更换为新车。欧洲有类似的相关数据,汽车的平均使用年限为12年。

图1:美国2022年销售的汽车平均每单位燃油可行驶里程比2004年增加37%

实际路况的每加仑英里数(MPG)

在世界其他地区,车辆更新换代的速度甚至更快。例如,日本司机的平均汽车使用年限约为九年。而在快速发展的国家,例如中国,汽车平均使用年限只有4.4年。这说明,近年来道路上行驶的汽车每单位行驶距离的平均燃油消耗量比前一年减少约1.6%。换言之,要保持全球需求稳定,人们每年需要整体比上一年增加约1.6%的行车里程。

行车里程减少

整体而言,人们的行车里程非但没有增加,反而减少了。在美国,联邦公路管理局的数据显示,2023年迄今为止,美国人的行车里程比2019年同期减少了约2.6%。然而,自2019年以来,汽车每英里行驶的燃油消耗量却减少了约6%。许多人采用混合工作模式,至少有部分时间可以居家工作,这也似乎限制了对燃油的需求(图2)。

图2:美国人目前的行车里程比疫情前减少了2.6%

行车英里数(单位:10亿)对比原油价格

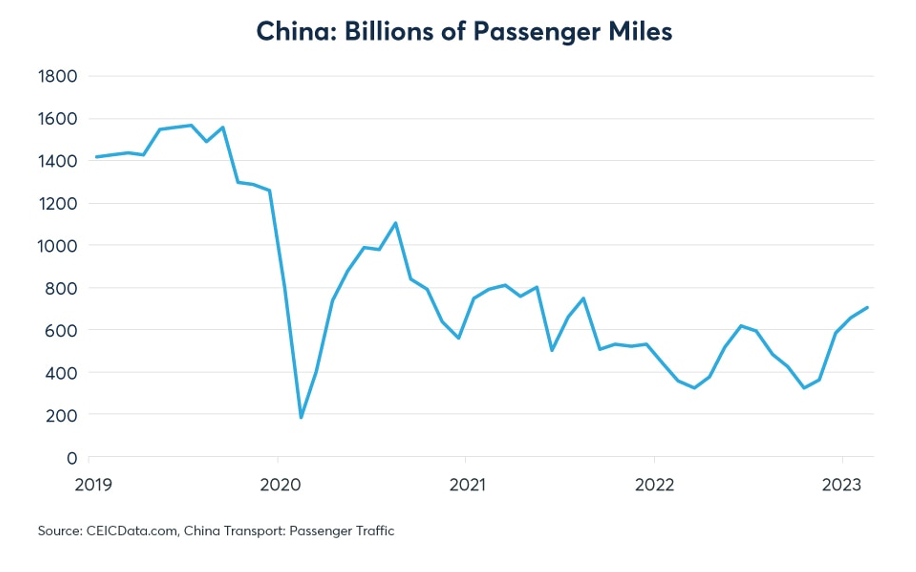

在中国,下降幅度似乎更大。2023年3月,即政府取消新冠疫情限制政策三个月后,中国的行车里程比2019年3月减少了约50%(图3)。相对于2020年、2021年和2022年,取消新冠疫情限制政策确实提振了石油需求,但增幅远不抵市场的预期。

图3:中国乘用车出行里程尚未恢复至疫情前水平

中国:乘用车出行英里数(单位:10亿)

中国的行车里程尚未出现强劲反弹可能反映了人们对居家工作的偏好,但这也可能表明经济陷入更深的困境。近几个月来,中国许多类别的数据都表现出意外的疲软。房价和住房建设继续下跌。制造业和出口同时下降。消费者支出同比仍实现增长,但增长速度低于许多人的预期。总体而言,许多中国家庭似乎更重视存钱而不是旅行。

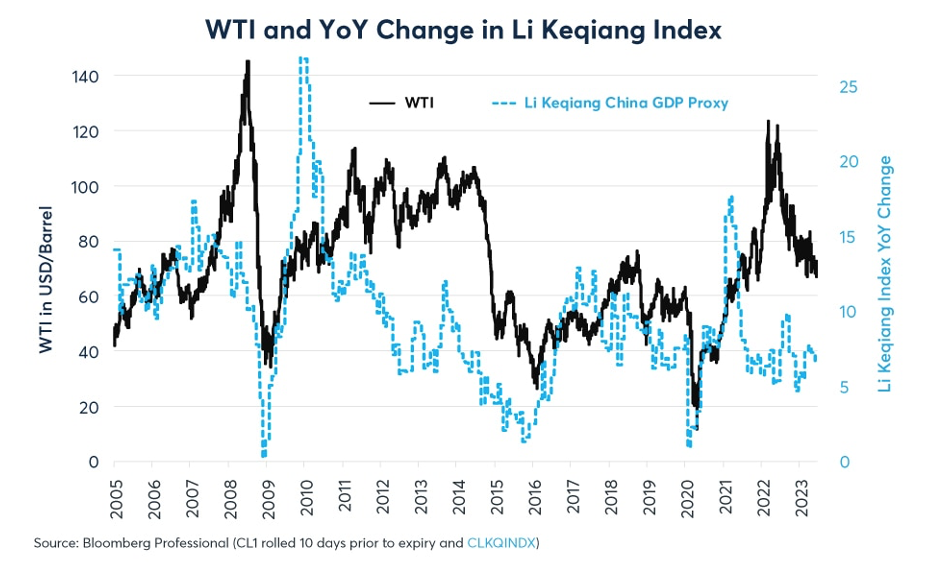

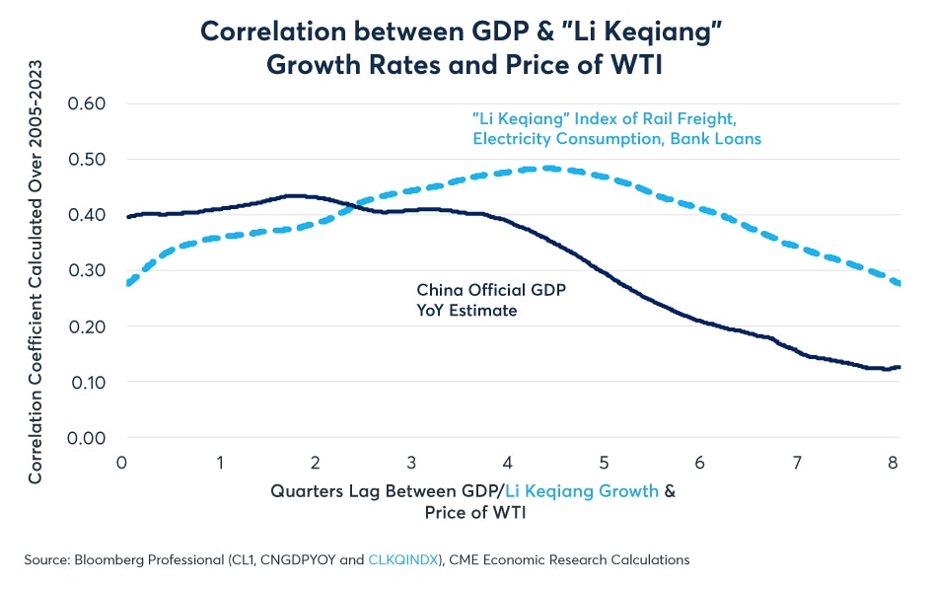

过去18年,油价往往遵循所谓的克强指数,该指数由铁路货运量、电力消耗量和银行贷款发放量的同比变化组成。克强指数同比增长6.5%,虽然稳健,但不够出色。并且,该指数最近呈放缓趋势(图4)。该指数通常领先油价约12个月(图5)。因此,中国经济增长放缓可能会影响除汽车出行之外产品的需求水平,包括航空燃油和塑料。

图4:WTI原油价格通常跟随克强指数,但存在延迟

WTI与克强指数同比变化

图5:WTI原油通常会在中国增长速度发生变化后滞后一年作出反应

中国GDP增速、克强指数增速 与WTI价格的相关性

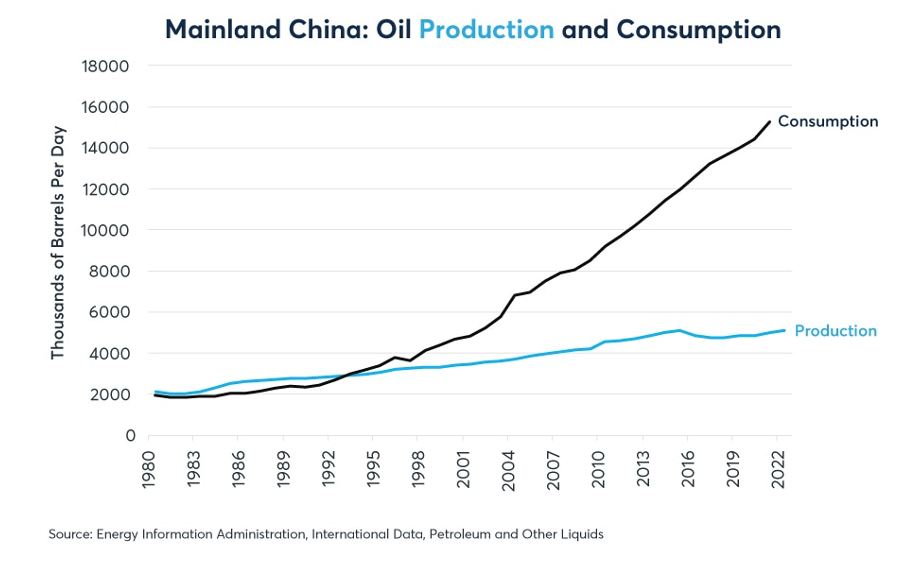

石油市场对中国经济增长保持敏感,这很大程度上是因为中国从20世纪80年代和90年代初的石油净出口国,发展到2010年代成为全球最大的石油进口国。中国经济增长速度的波动往往对确定全球石油的边际价格发挥重大作用,在今天可能仍然如此(图6)。

图6:自2000年代以来,中国的消费增长对确定全球价格发挥重要影响力

中国:石油生产和消费量

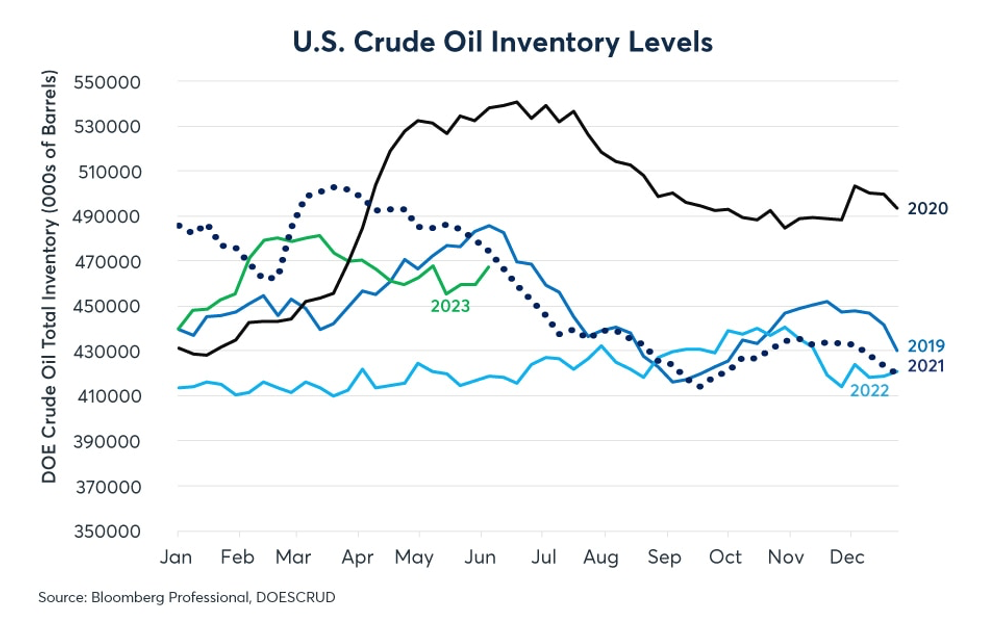

由于俄乌冲突令俄罗斯遭受制裁,俄罗斯石油以极低的折扣价格出售,这可能也是影响全球石油价格的一个因素。尽管需求普遍疲软不利于原油价格,但是依然存在一个主要的上行风险:库存相对较低。原油库存接近平均水平,但汽油和柴油燃料库存依然处于极低水平(图7)。到目前为止,欧佩克+的减产尚未对油价产生影响,但是库存水平相对较低可能使市场容易受到进一步供应冲击的影响。

图7:原油和产品库存低于2019年或2021年,但高于2022年

美国原油库存水平

正在加载...

正在加载...