“跌跌不休”的油价见底了吗?可以看出原油供需关系的“期货升水”指标或许在告诉市场,并没有。

12月14日,媒体报道称,石油市场正处在期货溢价的状态,也就是交易员所说的“升水”(contango),这表明市场认为在明年6月之前原油需求依然不足,不急于获得即将到期的原油合约,而远期合约则相对受欢迎,这对油价来说并不是个好迹象。

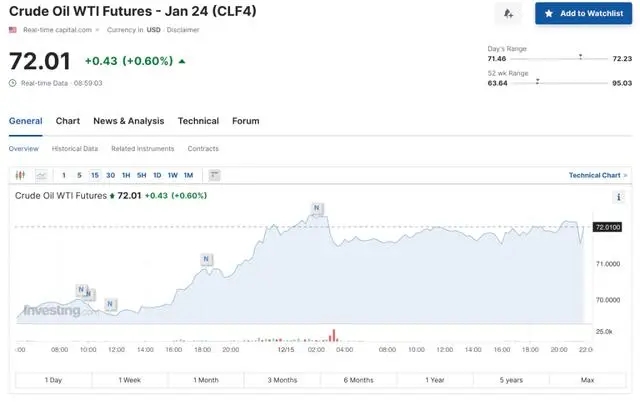

美国WTI原油下个月到期的期货合约价格为72.01美元/桶,6月到期的价格为73.05美元/桶,甚至截至2024年11月的WTI价格则更高,这表明交易者预计这种趋势将持续。

原油升水是由市场供求关系、储存成本和经济状况等因素综合影响所致,而市场供求关系是决定原油升水的一个主要因素。当市场对原油需求旺盛,供应相对不足时,近期合约的价格往往会上涨,因为交易者急于获得即将到期的原油合约,而远期合约则不太受欢迎,反之亦然。

上一次原油长时间处于远期溢价状态是在2020年,当时因市场原油需求不足,投资者预期未来的需求和价格都将上升。

媒体分析认为,当前远期溢价的出现可能在2024年初成为石油公司的烦恼,该如何提振原油市场需求?

上个月,在经历了艰难的谈判之后,OPEC+进一步削减供应100万桶/日。沙特延长其已有的额外自愿减产100万桶/日。俄罗斯石油出口削减幅度扩大到50万桶/日。但自那之后,原油市场开启了绵延不断的下跌之势,半个月的时间里累计大跌14%。

但也有分析师乐观的认为,这次远期溢价的出现并不表明市场对油价的看跌。

Roth MKM的Leo Mariani在周三的一份报告中写道,石油市场的最新变化更多是由于石油交易方式的变化,而不是由供需关系引起的。他的关注点在石油期货产品的市场结构:

购买石油期货的交易所交易基金(ETF)日益受到欢迎,石油投机者的增加改变了大宗商品的交易方。由于价格一直维持较高水平,石油生产商和炼油商等公司对冲的程度较少。因此,石油期货现在更多地用于投机。

这些团体现在控制着石油的大部分日常交易,而这些类型的交易更少关注供需,更多关注图表指示的最新趋势。

Mariani认为,由投机者控制的期货曲线并不是供需的真实信号。Mariani写道:

“对我们而言,关键问题是我们认为当前的远期溢价结构实际上对石油是利好的,鉴于投机兴趣和趋势追随者已经从大宗商品中撤离,如果这些参与者在某个时候重新参与,可能会推动价格上涨。”

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网