切换行业

切换行业

全球最大石油公司沙特阿美的总裁阿敏·纳赛尔一直有一个特殊的客户:中国。

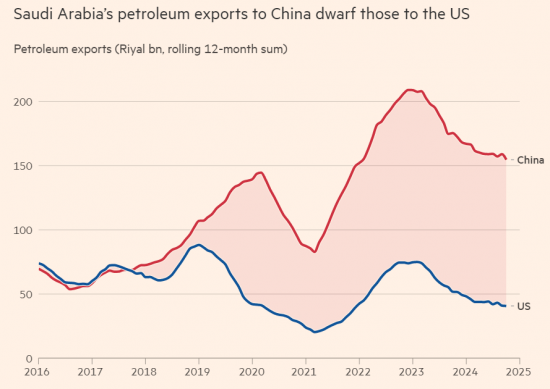

在纳赛尔执政的十年间,沙特对中国的石油出口额增长了两倍多,到 2022 年达到创纪录的 560 亿美元,这一年沙特开采的石油中几乎有六分之一运往中国炼油厂。

外国石油支撑了中国的经济崛起,因为中国从零开始建立了世界上最大的汽车工业、新的铁路和航空旅行网络以及数千座摩天大楼。根据国际能源署 (IEA) 的数据,2022 年,中国原油总供应量的 72% 依赖进口。

纳赛尔在去年于北京举行的中国发展高层论坛上表示:“我坚信,将我们的关系提升到前所未有的高度将有助于中国加大力度实现其人民的希望和梦想。”

但现在有迹象表明,中国对原油的需求比预期更早达到顶峰,这一发展给石油市场带来了冲击。

本周,中国表示,到 2024 年,其石油进口量将比上一年下降近 2%,即每天减少 24 万桶,至略高于 1100 万桶/日,这是除新冠疫情期间的干扰外,20 年来首次下降。

中国经济不景气是部分原因。低迷的房地产导致建筑业放缓,从而打击了对重型机械所需柴油以及用于油漆、管道和绝缘材料等石化产品的需求。

但这种下降也源于长期趋势。卡车从柴油转向液化天然气的现象十分普遍,最重要的是,电动汽车数量的增加也抑制了汽油和柴油的销售。

根据中国石油天然气集团公司的数据显示,这两种道路燃料的销量将在 2023 年达到顶峰,而未来十年将下降 25%-40%。

去年 12 月,中国最大的炼油企业中石化将原油消费量达到峰值的预测提前至 2027 年,而之前给出的预测范围是 2026 年至 2030 年。

中国达到石油峰值的影响是巨大的。如果中国的需求达到稳定水平,这将实现国际能源署对全球石油需求在2030年之前达到峰值的预测。这一预测让人们对世界在 2050 年实现净零碳排放抱有希望。

这一里程碑也将震动全球经济。过去 30 年,中国占全球石油需求增长的一半,约为 60 万桶/天。

如果这一比率继续保持稳定,那么石油公司每年花费5000亿美元寻找新的石油和天然气来源可能就太高了。摩根士丹利分析师马丁·拉茨 (Martijn Rats) 表示:“目前尚不清楚需求是否会吸收这些成本。答案可能是,不会。”

尽管中东地区危机四伏,乌克兰战火纷飞,利比亚石油生产陷入停顿,而且红海油轮遇袭事件导致中东对欧洲的原油出货量下降逾20%,布伦特原油价格年底仍略高于每桶74美元,比年初下跌了几美元。

拉茨表示,如果中国石油进口继续放缓,市场格局将从根本上发生改变。“如果经济增长放缓了六个月或一年,那么油价就会下跌,供应也会略有放缓。

“但如果石油需求增长真的很少,那么未来的石油市场将与过去不同。”

澳大利亚最大的石油和天然气公司伍德赛德的首席执行官梅格·奥尼尔表示:“现在断言石油产量已达峰值还为时过早。”她指出,中国经济要达到西方的人均财富水平还有很长的路要走。

“如果你回顾过去 20 年,就会发现在经济疲软时期曾有人宣称石油产量已达峰值,事实证明这种说法是错误的,”她补充道。“中国仍然渴望发展经济、提高生活水平,而这往往与能源消耗直接相关。”

尽管去年进口量有所下降,但石油输出国组织欧佩克仍然对中国前景持乐观态度,预测从2023年到2050年,中国石油消费量将继续增长250万桶/天。沙特阿拉伯和其他中东产油国在制定政策时倾向于依赖欧佩克的数据。

沙特阿美也否认了中国经济正在放缓的说法。纳赛尔去年10月在利雅得的未来投资倡议会议上表示:“当人们谈论中国时,他们总是试图最大化其不利因素,而忽略其有利因素。总体而言,中国经济仍在增长。”

纳赛尔坚称,石油需求比官方进口数据所显示的更强劲、更持久,并指出该国蓬勃发展的太阳能和风能产业仍然需要大量石油。

“5 兆瓦风力发电需要 50 吨塑料。每辆电动汽车需要 200-230 公斤塑料。即使在太阳能电池板中,也有 10% 来自纤维等。因此,要实现转型,就需要更多的石油,”他说。

沙特阿美公司表示,中国石油消费的公开信息不可靠。由于中国没有正式公布石油消费统计数据,分析师们会根据进出口数据、库存变化和炼油厂流出量等一系列来源进行估算。估算值相差很大,即使是历史数据,差异也高达 100 万桶/天。

该公司首席财务官齐亚德·穆尔希德 (Ziad al-Murshed) 去年年底告诉分析师,对 2023 年石油数据的大幅上调“使得 2024 年的增长看起来低于实际水平。这有点扭曲了情况。”

国际能源署的分析师承认,评估中国的石油消费“相当困难”。石油市场分析师希利Ciarán Healy 表示:“从封锁到恢复封锁,再到追逐高增长,中国的需求一直非常动荡。”

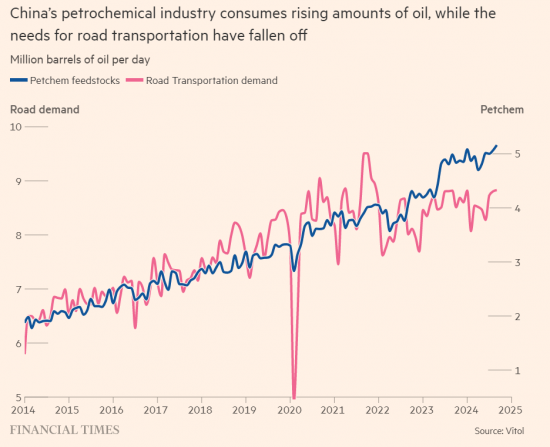

尽管如此,国际能源署仍预测中国将在 2020 年达到石油峰值。石油市场分析师希利表示,这是基于两个巨大而又相反的结构性趋势。

一是流入中国快速发展的石化行业的原油数量大幅增加,二是公路运输所需石油数量急剧下降。

“在新冠疫情爆发之前,石油消费的增长相当广泛;石化产品、公路运输、航空燃料,一切都在增长,”希利说。“自 2019 年以来,石化生产已成为一个更大的因素。从净值来看,2019 年至 2023 年全球石油消费的全部增长实际上都是中国石化产品的增长。”

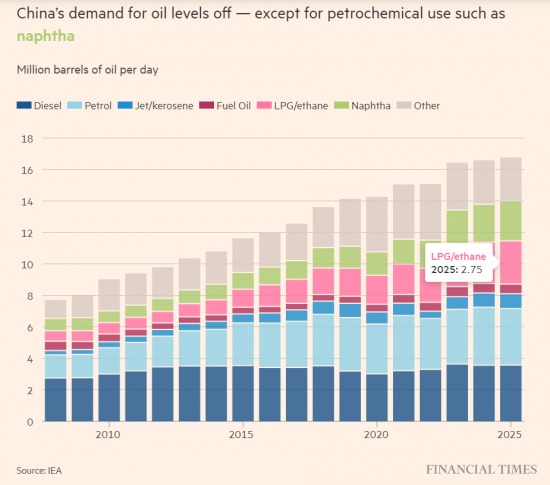

中国一直在稳步建设更多的石化工厂,以实现其工厂所依赖的塑料、溶剂和纤维的自给自足。

“中国聚合物进口量仍然很大,但已经非常庞大了,”希利表示,他指的是包括尼龙、聚酯、聚乙烯和特氟龙等在内的一类化学品。“令我震惊的统计数据是,中国聚合物进口量约占全球石油需求量的2%至3%。按需求计算,这相当于德国的石油使用量。”

国际能源署的希利与纳赛尔的言论一致,他表示,过去五年中国石化需求增长的“大约四分之一”来自于风力涡轮机和太阳能电池板,并表示未来中国石油需求的“基本上全部”增长都将来自石化行业。

但国际能源署认为,公路运输石油使用量的下降将更为显著。“到 2030 年,四分之三的汽车将是电动汽车,尽管石油化工需求有所增长,但这远不足以抵消公路运输量的下降,”希利说。“它会稳定一段时间,然后开始急剧下降。”

希利表示,在基本情景预测中,即延续目前实施的所有政策,国际能源署认为到 2050 年,中国石油消费量将从目前的 1600 万至 1700 万桶/日降至 1200 万桶/日左右。

受政府鼓励以旧换新政策的推动,中国电动汽车市场蓬勃发展,且几乎没有放缓迹象。纯电动汽车和插电式混合动力汽车市场同比增长约 20%,而汽油和柴油汽车市场则出现类似的萎缩。

但有人质疑中国政府是否会坐视石油峰值的到来。中国能源安全研究所所长高志凯表示,尽管电动汽车的“革命”既“意义深远”又“令人难以置信”,但政府将评估其对其庞大的国有炼油行业的潜在影响。

他认为,中国的国有炼油厂不太可能突然失去业务,但或许必须改变战略。

“中国的炼油能力巨大。到目前为止,中国炼制石油仅供国内使用,不出口成品油。但如果中国在电动汽车革命中取得成功,它可能会决定将原油炼制成不同的产品供出口。这意味着中国的原油消费量不一定会下降,可能会保持稳定,”他说。

高志凯指出,中国现在获得原油供应也容易得多,他指出,中国与俄罗斯的能源联系日益加深。自西方国家因乌克兰战争实施制裁以来,俄罗斯一直是中国廉价石油和天然气的可靠来源。

“这正在改变中国的心态,”他说。“如果地缘政治风险能够得到控制,扩大与俄罗斯的合作可能会容易得多。”2023 年,俄罗斯超越沙特成为中国最大的石油供应国。

如果中国的石油需求确实已过峰值,那么人们普遍认为印度的增长将成为全球石油消费增长的主要动力。

尽管印度对石油的需求仍远远落后于中国,但欧佩克认为,2023年至2029年期间,印度的石油需求将增长150万桶/日,约占中国新增需求的四分之三,而国际能源署预测,到2030年,印度的石油需求增长率将达到120万桶/日。

尽管印度的制造业、建筑业和石化行业规模远小于中国,但柴油车和汽油车的销量尚未被电动汽车大幅取代。

据可再生能源研究机构 JMK Research 称,去年印度售出了近 10 万辆电动汽车,约占由轻便摩托车和电动自行车主导的电动汽车市场的 5%。

然而,分析师表示,新兴市场的需求增长将远远赶不上中国过去几十年的需求增长。尽管东南亚其他地区可能出现实质性增长,但国际能源署表示,如果中国经济继续放缓,这些经济体的表现将受到影响。

非洲和中东的石油消费量正在增长,但从绝对值来看,仍只占中国增长的很小一部分。国际能源署表示,拉丁美洲的石油消费量基本持平。

简而言之,分析人士认为,中国石油繁荣的结束将是一场难以逆转的巨大转变。

摩根士丹利的拉茨表示:“你可以说其他国家可以弥补这一缺口,印度的石油需求仍在增长,但中国过去 30 年所追求的增长相当依赖石油。”

有些人可能不同意中国对石油的需求何时达到峰值,但国际能源署的希利表示,长期需求只会朝着一个方向发展——产油国和石油出口国需要做好准备。

“对他们来说,从地下开采石油和天然气并出售可能仍然有利可图,但这将大大减少他们的总收入,”他说。“考虑到这些国家对石油和天然气出口的依赖程度,这将产生巨大的影响。”

正在加载...

正在加载...