切换行业

切换行业

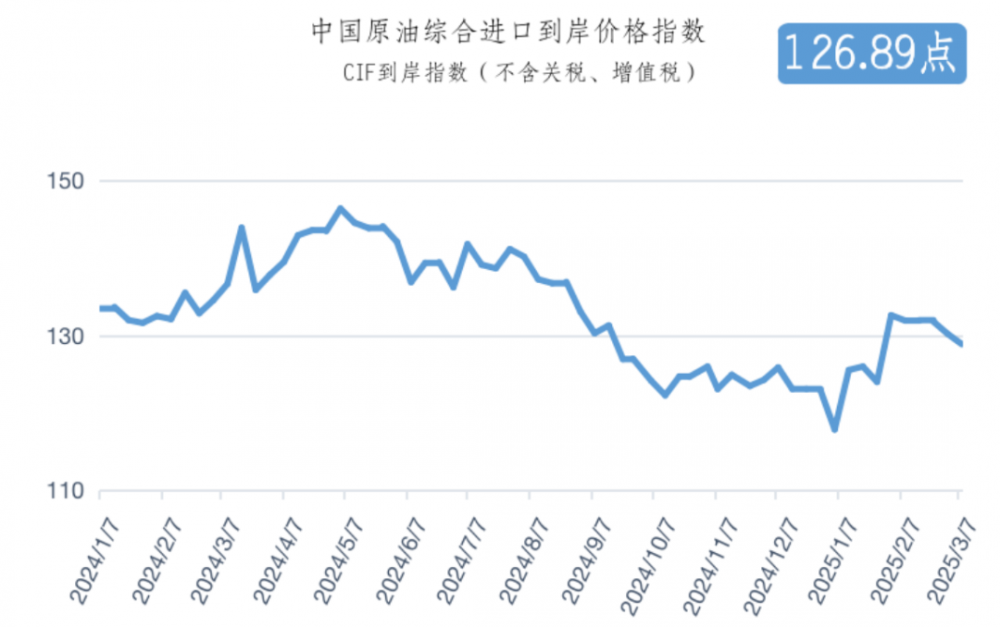

SHPGX导读:3月19日,海关总署全球贸易监测分析中心和上海石油天然气交易中心联合发布的中国原油综合进口到岸价格指数显示3月10日-16日,中国原油综合进口到岸价格指数为126.89点,周环比下跌1.54%,同比下跌11.83%。

3月19日,海关总署全球贸易监测分析中心和上海石油天然气交易中心联合发布的中国原油综合进口到岸价格指数显示3月10日-16日,中国原油综合进口到岸价格指数为126.89点,周环比下跌1.54%,同比下跌11.83%。

美国能源信息署(EIA)最新发布的库存数据显示,截至3月7日当周,美国商业原油库存增加144.8万桶,至4.3522亿桶,较五年同期平均水平低约3%;NYMEX的WTI原油期货交付地-俄克拉荷马州库欣地区的原油库存减少122.8万桶,至2446.9万桶。

当前国际原油市场整体呈震荡走势,供应端利好支撑仍存,而需求端的压力虽未消除,但市场担忧情绪有所缓和。

供应端来看,OPEC+政策调整及地缘风险继续主导市场预期。市场传闻OPEC+可能进一步延长或强化减产措施,以应对全球经济增长放缓对需求的不利影响,同时部分成员国产量的不确定性加大,整体供应趋紧的预期仍存。此外,俄乌停火谈判取得积极进展,市场对区域性供应中断的担忧下降,这在一定程度上缓解了地缘溢价对油价的支撑。同时,美国原油产量维持高位,页岩油供应的恢复速度较快,部分抵消了OPEC+减产带来的市场紧张情绪。

需求端表现分化,全球经济前景不确定性制约原油需求复苏。美国原油库存数据略超市场预期,成品油消费需求季节性回升,但经济增长放缓的担忧依旧存在,市场对美联储货币政策动向保持高度关注。此外,中国最新公布的经济数据表明制造业活动有所回暖,带动原油需求稳步恢复,但美欧贸易局势趋于紧张,引发市场对全球贸易放缓的担忧,或将影响全球能源需求预期。整体来看,全球原油需求增长面临挑战,短期需求端仍缺乏明确的上行动力。

短期内,原油市场预计维持区间震荡走势,市场焦点仍在OPEC+政策调整、美联储货币政策动向以及全球经济复苏进程。若OPEC+采取更强力的减产行动或全球经济数据进一步向好,油价或有上行空间;反之,若美联储延续紧缩政策或美欧贸易摩擦进一步升级,或对原油市场信心和需求端带来新的压力。

截至3月14日收盘,Brent原油期货价格环比上涨0.31%,至70.58美元/桶;WTI原油期货价格环比上涨0.21%,至67.18美元/桶。上海期货交易所原油期货价格环比上涨1.71%,至516.2元/吨。截至3月14日当周,机构投资者持有ICE的Brent原油期货和期权的净多头头寸为153285手,较上周下跌3.85%;持有NYMEX的WTI原油期货和期权的净多头头寸为115762手,较上周上涨11.43%;机构投资者持有期货与期权净多头头寸涨跌互现,表明机构投资者对未来油价走势仍存较大分歧。

现货市场,3月14日,迪拜原油价格71.64美元/桶,周环比上涨0.93%;阿曼原油价格71.74美元/桶,周环比上涨1.06%。

由于贸易流程原因,我国原油进口到岸价格往往比国际市场期货价格和现货价格滞后。近期国际油价波动的影响,将在后期原油进口到岸价格中逐渐显现。

中国原油综合进口到岸价格指数编制由海关总署全球贸易监测分析中心和上海石油天然气交易中心合作完成,于2019年12月18日以价格形式首次面世,自2020年9月23日起调整为以指数形式发布,以2018年第一日历周为基期(当周中国原油综合进口到岸价格为3114元/吨,价格指数为100)综合反映上一周我国原油进口到岸的价格水平。

正在加载...

正在加载...