本文对世界原油供需格局和贸易流向的现状及未来发展态势,通过对世界原油贸易变化特点的研究,提出我国对外油气合作的建议。

1 世界原油供需格局

1.1 储量和产量分布

2008年,全球探明石油储量1708亿吨,按目前的生产速度,全球探明石油储量可开采42年。世界石油资源主要集中在中东、中南美洲、前苏联、非洲地区,石油储量合计占全球的91.5%。

2008年,全球石油产量39.29亿吨。其中中东地区石油产量12.5亿吨,占世界总产量的31.9%;前苏联地区石油产量6.3亿吨,占16.0%;拉美地区石油产量4.9亿吨,占12.4%;非洲地区产量4.9亿吨,占12.4%;四地区合计占72.6%。北美地区4.6亿吨,占12.0%;亚太地区3.8亿吨,占9.7%;欧洲地区2.3亿吨,占5.7%。三地区合计占27.4%。世界各地区原油储量、产量和储采比见图1。

1.2 供需格局

世界石油主要产量集中在中东、前苏联、中南美洲和非洲地区,四地区产量合计占全球的72,6%,而消费量仅占25.2%。石油消费集中在亚太、北美和欧洲地区,3个地区的原油产量仅占全球的27.4%,而消费量合计占全球的74.8%(表一)。

中东、前苏联、非洲和中南美洲的原油产量远大于其石油消费量,是原油出口地区,其中沙特、俄罗斯、伊朗和尼日利亚的出口量最大。亚太、欧洲和北美的石油消费量远超过其原油产量,是原油进口地区,其中美国、欧洲、日本、中国和印度的进口量最大。

2 世界原油贸易现状及趋势

2.1 贸易基本情况

2000年以来,随着世界原油需求量的不断提高,尽管原油出口国家国内消费量增加,但国际原油贸易仍不断增长。全球原油贸易量由2000年的16.56亿吨提高到2007年的19.84亿吨,年均增幅2.8%。但受全球金融危机影响,2008年世界石油消费量同比下降0.6%,相应的全球原油贸易量比2007年下降0.7%,降为19.70亿吨。

在世界原油贸易中,中东和前苏联仍是重要的出口地区,非洲和中南美洲的出口量也在逐年增长。中东占世界原油出口份额下降,而前苏联和非洲则相应增加。原油出口流向仍以发达国家为主,但向发展中国家的出口量逐年增加。

从原油出口贸易看,中东仍然是世界上最重要的原油出口地区,但近年来,中东原油出口占世界原油出口总量的份额有所下降,由2000年的55.3%下降到2008年的49.9%;由于前苏联原油产量的迅速提高,原油出口占世界原油出口贸易的份额大幅增加,由2000年的9.5%提高到2008年的17.6%;西非的原油出口份额则略有增加,分别由2000年的10,7%提高到2008年的12.5%;中南美洲的原油出口份额略有下降,由2000年的6.9%下降到2008年的5.3%;北非原油出口所占比例基本持平,由2000年的6.6%下降到2008年的6.5%。以上5个地区的原油出口贸易占世界原油出口量的91.8%。

目前,美国、欧洲和日本的原油进口在世界原油进口贸易中占主导地位,但占世界原油贸易的份额逐年下降。中国和印度的进口量和进口份额逐年上升。

2004年以来美国原油进口量基本保持不变,且原油进口来源地区分布均衡,具有较好的战略布局。欧洲由于自身原油产量下降,自2000年以来原油进口量缓慢增长,但2007年和2008年进口量出现下降,进口主要来源于前苏联、中东、非洲地区。日本原油贸易进口量自2000年以来有总体递减的趋势,中东地区是日本原油进口的主要供应者,占日本原油进口总额的80.1%。受全球金融危机影响,美国、欧洲和日本2008年的原油进口量比2007年都出现了较大幅度下降。中国和印度随着经济的快速发展,原油消费量逐年增加,进口量也大幅增加。

美国原油进口贸易份额在世界原油贸易中的比重自2000年以来有所下降,2000年,美国原油进口贸易占世界原油贸易的26.9%,2008年下降到24.7%。欧洲地区原油进口贸易占世界原油贸易的份额2000年为27.3%,2002年升至28.0%,之后转为下降,到2008年占世界原油贸易的27.5%。日本原油贸易份额在世界原油贸易中的比重也逐年降低,2000年为12.9%,2008年则降到了10.3%。我国原油贸易在世界原油贸易中的地位不断提高,原油贸易占世界原油贸易的份额由2000年的4.2%提高到2008年的9。1%。2008年,以上四国(地区)的原油进口贸易占世界原油贸易份额达78.1%,印度占6.5%,其他地区则占21.9%。

2.2 贸易流向

1)中东地区逐步减少对发达国家的原油出口,增加对发展中国家的出口

2008年,中东地区出口原油占世界总出口量的49.9%,主要来自沙特、伊朗、阿联酋、科威特等国家。其中沙特、伊朗、阿联酋、科威特和伊拉克2008年原油出口占中东地区原油出口量的88%。2008年中东地区各主要国家原油出口所占比例情况见图2。

近年来,中东地区原油出口流向变化不大,主要仍是输往日本、欧洲、美国、中国、新加坡等国家和地区,在2005年后,到发达国家和地区的出口量略有减少,而增大了到发展中国家的出口量。其中,日本是中东地区原油的主要出口国,2008年日本进口原油占中东地区总出口量的19.7%;欧洲次之,其来自中东的进口量占中东总出口量的12.7%;美国占11.9%;中国位居第四,占9.2%。中东地区2004—2008年原油出口流向见图3。

2)前苏联原油主要对欧洲出口

俄罗斯是前苏联地区主要原油出口国,是原油出口量仅次于沙特的世界第二大出口国。2008年原油出口量2.49亿吨,占原油产量的51.0%,占前苏联地区原油出口量的80.3%。前苏联地区的原油主要出口对象是欧洲国家,并且近年来绝大部分的出口增量输往欧洲,2008年有78.5%的原油出口到欧洲,中国和美国仅分别占5.5%和6.0%。前苏联2004—2008年原油出口流向见图4。

俄罗斯向亚太地区(中国、日本、韩国、菲律宾、中国台湾省、泰国)和美国太平洋沿岸出口的原油主要来自萨哈林,西西伯利亚和萨哈林将成为俄罗斯对亚太地区原油供应的主要地区。

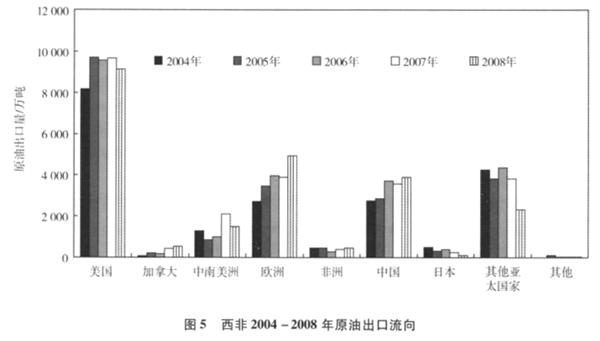

3)西非地区原油出口以美国为主,但对欧洲和中国的出口逐渐上升

尼日利亚和安哥拉是西非地区原油出口大国,2008年出口量分别占西非原油总出口量的45.6%和24.6%。

美国是西非原油出口的主要进口国,2003年以来,进口量不断上升,2008年其原油进口份额占西非总出口量的39.8%;其次为欧洲和中国,进口量也不断上升,2008年进口份额分别占21.6%和17.1%。西非2004—2008年原油出口流向见图5。

4)北非地区出口量逐年上升,原油出口以欧美为主

利比亚和阿尔及利亚是北非原油出口大国,2008年出口量分别占北非原油总出口量的50.6%和46.1%。

欧洲是北非原油出口的主要对象,欧洲原油进口份额占北非总出口量的62.2%,美国占20.3%,中国占2.5%,近年进口量逐步增加。北非2004—2008年原油出口流向见图6。

5)中南美洲原油出口以美国为主,但出口份额逐步转向欧洲、中国

委内瑞拉是主要的原油出口国,2008年出口量占中南美洲地区原油总出口量的89%。

美国是中南美洲原油出口的主要地区,2006年以来进口量有所下降,2008年其原油进口份额占中南美洲总出口量的67.0%;中南美洲原油少部分出口到欧洲和中国,比例分别为14.1%和9.3%,2006年以来对这2个地区的出口量增幅较大。中南美洲2004—2008年原油出口流向见图7。

6)北美原油贸易主要局限在地区内部

北美地区的原油出口国主要是加拿大和墨西哥,这2个国家的原油主要出口到美国。

2008年加拿大原油出口9640万吨,比2007年增长了1.6%,占世界总出口量的4.9%,占加拿大原油总产量的61.5%。美国是其原油出口的主要地区,其原油进口份额占加拿大总出口量的97%。

2008年墨西哥原油出口7280万吨,比2007年减少了18.5%,占世界总出口量的3.7%,原油出口量占墨西哥原油产量的46.4%。美国是其原油出口的主要地区,但由于2008年墨西哥国内油田产量大幅下降和消费量上升,出口到美国的原油减少了1150万吨,到美国的出口量占墨西哥总出口量的17.6%。北美洲2004—2008年原油出口流向见图8。

2.3 贸易流向趋势预测

2.3.1 主要出口地区发展趋势

未来,中东和非洲地区原油出口总量稳步增长;前苏联地区出口总量递减,中南美洲出口量将先增后降。整体来看,北美地区的原油进口量将持平或减少,亚太地区原油进口量将快速增长。

2015和2030年各主要出口地区的原油出口量预测见图9。

1)中东原油出口总量稳步增长,对美出口持平,增加对欧洲、中国出口量

由于中东地区油气资源十分丰富,生产成本普遍较低,中东地区长期产量增长速度将大于其他地区。2015年和2030年中东地区原油产量将分别达16.5亿吨和19.5亿吨。

2015年和2030年中东地区的原油净出口量分别达到12.0亿吨和14.3亿吨,届时中东地区原油出口量占原油产量的比例将分别达74.5%和73.1%。

中东到OECD北美国家的原油出口量到2015年基本持平,与缓慢的需求增长相匹配。同时,中东原油供应受中东内部炼厂扩张影响,降低了对其他亚洲地区的原油出口,但出口到中国和OECD欧洲地区的原油将进一步增加。

2)非洲原油出口总量稳步增长,欧洲仍是其主要出口对象

非洲的原油产量将不断上升,到2015年和2030年,非洲地区原油产量将达5.9亿吨和6.3亿吨。2015年和2030年的非洲原油净出口量分别达到4.4亿吨和4.6亿吨,占其原油产量的74.4%和72.8%。

今后5年,欧洲地区的经合组织国家仍将是非洲原油出口的主要对象,潜在进口量到2013年达到1.5亿吨。非洲地区在保持当地炼厂扩张的同时,对中国的原油出口仍可保持强劲的态势,到2013年将达到9000万吨,比2008年的5335万吨的出口量增长68.7%。

3)前苏联地区出口量递减

2015年和2030年,前苏联地区原油产量分别达7.2亿吨和8.3亿吨,2008—2030年的产量年均增长率为1.1%。

受原油产量增加有限的影响,2008—2015年该地区原油净出口量年均增长率预计为—0.3%,2015年和2030年的原油净出口量分别为3.5亿吨和3.2亿吨。

到2010年,俄罗斯向亚太地区出口原油可能达4400万吨,其中从西西伯利亚出口2000万吨,从东西伯利亚出口600万吨,从萨哈林出口1800万吨。到2020年,俄罗斯向亚太地区出口原油达9500万吨,到2030年出口达1.2亿吨。

2.3.2 主要进口国家和地区发展趋势

未来,中国和印度的原油需求不断增长,原油对外依存度不断上升,在2025年之前,印度将取代日本成为继美国和中国之后的世界第三大原油净进口国。OECD国家受需求量减少的影响,在预测期间原油进口量将先持平后降低。主要国家和地区原油进口预测情况见图10。

1)中国在世界原油需求中的比重将继续扩大

据IEA预测,2015年和2030年我国的石油需求将分别达到5.7亿吨和8.3亿吨,2008—2030年的年均增长率为3.5%。

我国2008—2015年原油净进口量年均增长率预计为8.2%,2015年原油净进口量将达到3.8亿吨,2030年将达到6.2亿吨。

2)印度的原油消费同样快速增长

到2015年和2030年,印度原油需求量将分别达2.1亿吨和3.6亿吨。印度的原油净进口量也将稳步增长,在2025年之前,印度将取代日本成为继美国和中国之后的世界第三大原油净进口国。

印度2008—2015年原油净进口量年均增长率预计为5.2%,到2015年和2030年的原油净进口量分别为1.6亿吨和3.3亿吨。

3)OECD原油消费预计先增后减

OECD国家到2015年和2030年的原油需求量将减少到22.8亿吨和22.0亿吨,2008年到2015年原油净进口量基本持平,2015年到2030年则持续降低。到2015年和2030年的原油净进口量分别为13.6亿吨和11.6亿吨。

3 世界原油贸易变化特点

3.1 中东仍是原油贸易出口国的主要力量

2008年,中东地区原油贸易出口量占世界原油贸易出口的49.9%,到2015年和2030年,该比例将进一步上升到51.3%和51.7%。中东地区在世界油气贸易出口中的地位将进一步提升。

3.2 中国和印度是主要油气进口快速增长国家

今后,作为油气净进口的中国、印度和其他亚洲发展中国家的油气进口量将迅猛增加。2008年,中国和印度原油进口贸易量分别占世界贸易总量的9.1%和6.5%;到2015年,分别达16.5%和7.1%;到2030年则达22.7%和12.0%,届时将分列世界原油进口贸易量的第一和第二位。

3.3 原油出口国家的战略调整变化

1)俄罗斯在稳定欧洲的同时拓展美洲和亚太市场

在稳定欧洲传统能源市场的同时,俄还采取油气出口多元化战略,积极拓展美洲和亚太等地区的原油市场。此外,俄还提出建立东北亚能源储备的设想,以此作为参与亚太合作、维护东北亚能源稳定的重要举措。

2)委内瑞拉减少对美国出口的同时转向欧洲和亚太市场

目前,虽然美国仍是委内瑞拉原油及其产品最大的出口目的地,但由于近年来委内瑞拉和美国的关系进一步恶化,委内瑞拉对美国的原油出口量在委内瑞拉原油出口量中所占比例呈下降趋势,委内瑞拉开始逐渐增加对拉美、欧洲和亚太地区的出口量。

3.4 非洲和南美洲将成为最有贸易潜力的地区

1)非洲原油产能将进入快速增长期

截至目前,非洲共有20个产油国,其中尼日利亚、阿尔及利亚、安哥拉、埃及和利比亚5国的产量约占非洲原油总产量的85%。到2015年,非洲国家的原油产量占世界原油总产量的比重将由2008年的12.4%上升到20%。

占世界原油探明储量7%的非洲原油虽然替代不了中东原油,但非洲原油开发潜力很大。非洲地区不仅有丰富的、已发现而未开采的油气资源,同时还具备发现世界级新油气田的巨大潜力。

2)南美洲油气出口量逐步提高

南美洲蕴藏着丰富的原油资源,仅委内瑞拉、阿根廷、巴西、哥伦比亚、厄瓜多尔、秘鲁、特立尼达和多巴哥7个国家已探明的原油储量约为176亿吨,2008年原油产量3.3亿吨,占世界原油总产量的比重为8.3%。随着勘探开发投资力度加大,南美洲地区油气储、产量将逐步提高,其在国际油气贸易中的地位也将进一步提升。

4 我国对外油气合作机会分析

4.1 中东地区国家资源丰富、地缘较近

中东地区是当今世界上油气资源最丰富的地区,其原油产量约占全球的35%,原油出口量占全球的1/2以上。这一地区油气资源丰富,生产成本低,石油地质条件好,许多国家与中国有着传统的友好关系,现已是中国境外油气资源勘探开发的主要目标区。在开展国际能源合作方面,考虑到中国与中东主要产油国之间的特殊传统关系,在相当时期内,中东应是我国石化企业参与国际油气开发的战略首选地区。

从地缘上看,中东产油国中,伊朗距我国大西北较近,且原油剩余探明储量极其丰富,近几年新发现的原油储量大大超过产量。伊朗是我国石化企业较早“走进去”参与油气开发合作的国家,已在伊朗的原油勘探和开发领域建立了一定的基础,拥有一定的经济利益。在当前形势下,进一步加强与中东产油国的国际油气合作,是历史性机遇,也是挑战。

4.2 非洲、拉美地区资源潜力大

非洲历来被称为“第二个海湾地区”,已探明原油储量达166亿吨。目前非洲大陆原油产量已达4.9亿吨,占世界原油产量的12.4%,2015年这一数据有望升至20%。

我国来自非洲地区原油进口开始缓慢上升,来自安哥拉、刚果和赤道几内亚等非洲产油国的原油占我国约31%的进口市场份额。安哥拉对我国的出口量超过沙特,目前是我国最大的进口原油供应国。

非洲和拉美地区勘探程度较低,经济技术水平相对落后,我国石化企业已在苏丹、委内瑞拉等国拓展了发展空间,取得了可观的份额油,继续在这些地区进行勘探开发,实现有效的扩张,可以巩固中国在北非、南美的战略性成果。

4.3 中亚、俄罗斯资源丰富、地缘相邻

中亚里海地区蕴藏着丰富的油气资源。该地区油气开发程度相对较低,发展潜力大。在地缘上,与中国接壤或近邻,通过“上海合作组织”,中国与中亚国家建立了长期稳定的战略合作关系,有着良好而现实的基础。环里海国家之一的俄罗斯油气资源丰富,是世界第一天然气大国,第七原油大国,在世界原油市场上举足轻重。中俄之间具有良好的地缘条件和外交关系,中国获得俄罗斯油气出口份额享有天时地利之便。但俄罗斯属地缘政治大国,对原油这类战略性物资的参股、投资限制严格,获取份额油的可能性很小。