切换行业

切换行业

在国际油气勘探开发合同中,一个国家内各独立项目的财税条款通过税收篱笆圈(Ring Fence)在某一层次上相互影响。在进行海外油气项目投资组合评价时,应根据合同中规定的财税条款所确定的篱笆圈层次关系,确定应税收入的计算层次和顺序,确保项目税后净现金流和净现值数据真实反映合同财税条款。忽略合同中规定的财税条款对篱笆圈的规定,有时会导致评价结果失真,很可能导致投资决策失误。因此,在进行海外油气项目投资组合经济评价时,应严格按照合同中规定的计算层次和步骤建立评价模型,提高经济评价的准确性,更好地为投资决策服务。

在国际油气项目合作中,勘探开发经济评价面临着对不同地区、不同财务制度下的项目进行投资方案选择和优化组合的问题。在项目投资组合评价中,传统的方法是通过计算投资组合中各独立项目现金流,然后将独立项目现金流量合并,求得项目组合的总现金流量。这种方法忽略了财税合同条款中内部篱笆圈(Ring Pence)的层次关系,以及其对矿区使用费、收入税、成本回收要素、成本油和利润油计算的具体规定。忽略合同中规定的财税条款所确定的应税收入计算层次和顺序,有些情况下会导致评价结果失真,对项目的评价结果影响非常显著。在具体的项目投资组合评价案例中,未考虑篱笆圈因素的传统项目评价与考虑篱笆圈因素的投资组合整体评价,两者税后现金流量相差很大,有的误差甚至达数千万美元之巨,很有可能导致投资决策失误。

一、各国石油合同中对篱笆圈的规定

在国际石油勘探开发项目的财税合同条款中,资源国政府通常对成本油回收以及应税收入扣除费用范围有具体的规定,以确定项目成本油回收的范围以及税后净现金流的计算方法、步骤和层次。篱笆圈就是用来确定核算范围,以便精确计算财税条款规定的应税收入的财税条款规定。

通过分析目前世界各国在石油勘探开发项目中主要的合同模式,诸如产品分成制和矿税制财税条款中有关篱笆圈的规定,可以发现篱笆圈的确定主要是通过两种要素:一种是通过诸如油田、省或州、许可证、国家等政治或合同实体来确定所得税计算范围和层次;另一种是通过财税条款中诸如收入税、矿区使用费、成本回收模式或者利润油比例等财务要素,确定具体应税收入的计算。

通过篱笆圈的规定,资源国政府可以通过财务手段来确定不同层次上各不同实体之所得。比如,通过篱笆圈的规定,资源国省或州级实体可以向合同者征收位于本省或本州作业区的矿区使用费,同时资源国政府根据税法向合同者征收所得税。

表1为部分国家财税条款中有关篱笆圈的规定。

二、篱笆圈在投资组合评价中的影响

传统的国际油气项目投资组合评价方法是,先计算投资组合中每一个独立项目/油田的净现值(NPV),然后将各项目/油田的NPV相加。这种评价方法忽略了合同中对篱笆圈计算层次和顺序的具体规定。

在实际项目评价中,尽管有些项目评价在不考虑篱笆圈的计算层次和顺序时对评价结果影响不大,但也有许多项目,在评价中如果忽略了合同中规定的篱笆圈的计算顺序,将对评价结果产生很大影响,对投资决策带来很大的不确定性。通过以下两种财税篱笆圈案例的分析,可以发现,如果忽视了应税收入的层次和步骤,在进行同一国家内部多项目组合经济评价时,年度税后净现金流量和NPV误差很大。

1.对延期纳税的影响

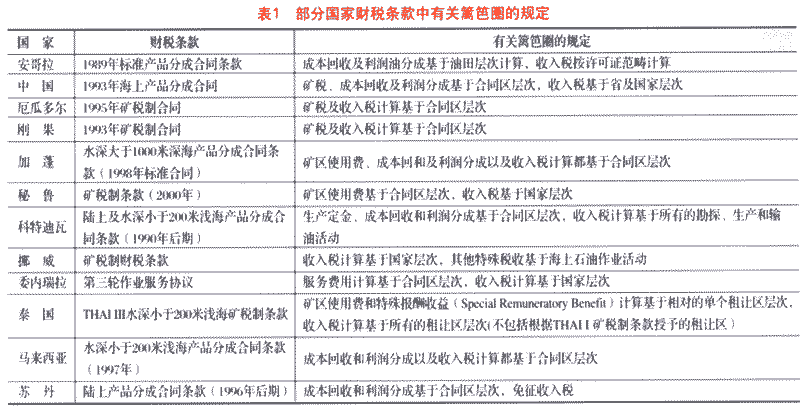

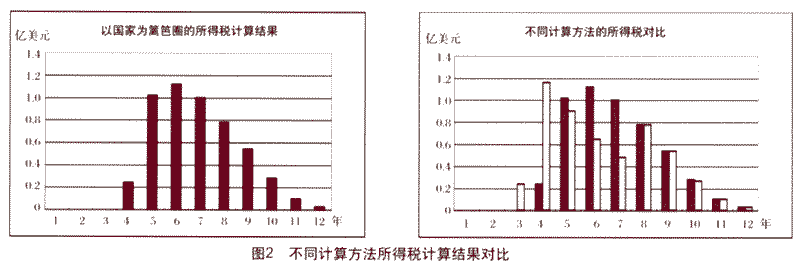

某公司在非洲某国有两个作业油田,该资源国实行矿税制合同,合同规定作业者不需缴纳矿区使用费,只对该公司的所有作业油田的合并应税收入征收60%所得税,也就是应税收入的篱笆圈为国家层次。如果以油田为应税收入计算单元,所得结果如图1所示。

根据石油合同规定,计算应税收入的篱笆圈应为国家层次,正确的历年所得税额如图2左图所示,右图为两种不同计算方法所得税结果对比。从图2可以看出,如果以油田为计算应税收入篱笆圈,第三年就要缴纳所得税;如果以国家为计算应税收入篱笆圈,第四年开始缴纳所得税;这两种计算方法前7年每年所得税值相差很大,最后5年(从第8年到第12年)的所得税相同。产生差异的原因在于:以国家层次为篱笆圈计算应税收入时,B油田的资本化投资折旧降低了当年的应税收入;而以油田层次计算应税收入时,B油田的资本化投资折旧并未起到降低当年应税收入的作用。

尽管两种计算方法在油田生命期内的总所得税相同,但以国家层次篱笆圈计算的应税收入可以延期纳税。考虑到资金的时间价值,延期纳税对NPV和IRR等经济指标都有正面影响。

上述案例中,以油田为应税收入篱笆圈计算,税后NPV@10%的结果为5500万美元,如果以国家为应税收入篱笆圈计算,税后NPV@10%的结果为7000万Y美元,两者相差1500万美元之巨。忽略篱笆圈的具体规定,很可能导致投资决策失误。

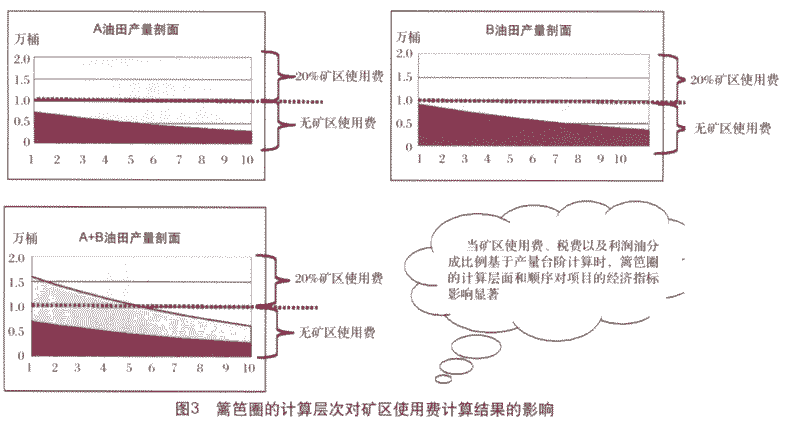

2.对矿区使用费计算的影响

在产品分成合同中,涉及矿区使用费的计算,如果忽略篱笆圈的计算层次和次序,会对矿区使用费的计算带来很大误差。

某石油公司在某国有两个作业油田,两个油田属于同一个许可证。合同财税条款规定在许可证层次篱笆圈计算矿区使用费,当油田日产量低于1万桶时,不缴纳矿区使用费;当日产量超过1万桶时,缴纳20%的矿区使用费(见图3)。

在图3中,如果以油田为篱笆圈计算矿区使用费,由于日产量未超过1万桶,因而两个油田都不需要缴纳矿区使用费;如果以许可证为篱笆圈计算矿区使用费,在油田开始生产的第5年,需要按规定缴纳矿区使用费。忽略篱笆圈的计算层次,矿区使用费的计算结果明显不同。

三、投资组合经济评价中篱笆圈的应用

虽然各国石油合同中的财税制度有所不同,但在进行投资组合分析时,评价方法有其共同特征:首先明确合同中所有相关的财税内容,根据财税条款篱笆圈确定的计算层次和顺序计算矿区使用费、成本油和利润油等要素,最后根据合同规定的财税条款确定投资组合的应税收入。

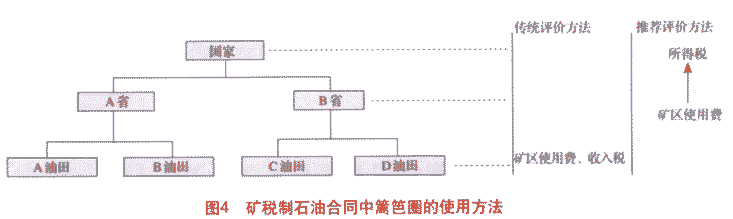

图4所示的是在一个国家内分布在两个省的4个油田开发项目组合,合同类型为矿税制。在这—项目组合中涉及3个实体:国家、省和油田,每一实体都有相应的财税制度。在矿税制石油合同中,按照通常的评价方法,矿区使用费和所得税都是基于油田层次计算的。但在具体合同的规定中,要求矿区使用费计算基于省级层次,省级相关管理部门根据两个油田总产量征收矿区使用费;同时,国家级税收管理部门根据4个油田项目总的应税收入征收所得税。这里需要特别指出的是,由于省级的矿区使用费为应税收入的可扣减额,因此,建立评价模型时,应在省级的矿区使用费应税收入前计算;另外,矿区使用费的计算是基于该省两个油田的总产量,而不是基于单个油田的产量计算的。

图5所示的是在一个国家内分别属于两个许可证的4个油田开发项目组合,合同类型为产品分成制。在产品分成合同中,按照通常的评价方法,矿区使用费、成本油和利润油以及所得税的计算也都是基于油田层次计算的。但石油合同规定,矿区使用费计算基于油田级层次,根据每个油田的产量计算;成本油回收和利润油分配基于许可证层次,计算基于许可证所包括的两个油田的产量总和;所得税将根据在该国总的应税收入计算。在建立评价模型时,应该根据石油合同对篱笆圈的具体规定,明确计算层次和顺序。矿区使用费处于最低层次,因此最先计算,然后确定成本油回收和利润油分配,最后计算应税收入。

由于中国石油企业进入海外石油勘探开发市场的深度和广度不断加大,加之国际油价大幅波动以及资源国政治因素的影响,海外油气项目投资决策的不确定因素大大增加,这对项目投资决策质量提出了更高的要求。通过对海外油气项目投资组合评价中的篱笆圈因素的影响分析,可以看出,忽略油气合同中对篱笆圈的具体规定,将对项目的评价结果产生重大影响。因此,进行海外油气项目投资组合经济评价时,应严格按照合同中规定的篱笆圈计算层次和步骤建立评价模型,提高经济评价的准确性,以便更好地为投资决策服务。(来源:《国际石油经济》2009年第8期 作者:宋代文 万学鹏 高晓姝)

正在加载...

正在加载...