切换行业

切换行业

弱势美元因素推动下,10月份原油价格持续上涨,最高一度站至80美元上方;沪油追随国际原油价格整体呈现上涨走势,不过缺乏资金关注下涨幅明显较弱。

全球经济步上复苏之路已经毋庸置疑,从目前各国经济走势来看,欧美日在复苏中诸如就业市场不景气等不确定因素依然存在,而以中国为代表的新兴国家经济走势将呈亮点,或再成为拉动全球经济增长的主要动力。

美元长期趋弱趋势不会改变,不过贬值速度和幅度将呈温和姿态,下跌过程中出现反弹亦属正常,弱势美元对油价的推动作用将长期存在。

随着经济复苏迹象愈发明朗,美国能源署对全球消费前景更加乐观,除此之外,国际能源署、OPEC亦不断上调原油消费预期,年初以来市场消费担忧情绪对原油价格的压力将逐渐消除。

后期沪油被动跟随原油价格的走势不会发生改变,不过缺乏资金关注情况下涨跌幅度将相对较弱,操作上不宜追空。

一、行情回顾

NYMEX原油指数

图为NYMEX原油指走势图。

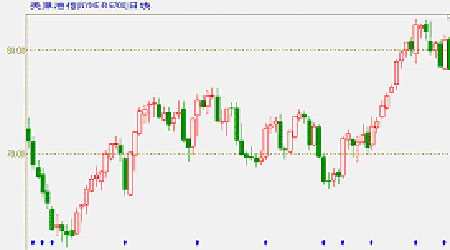

沪油指数

图为沪油指数走势图。

10月份国际原油整体呈现上涨走势,NYMEX原油指数月累计上涨6.79美元至78.23美元,累计涨幅9.50%;12月份原油期货合约一度走出八连阳的强势行情,最高创出82美元的年后新高,月末因美元反弹而震荡回落,截止月末收于76.99美元,月累计上涨6.25美元,涨幅8.84%。

沪油被动跟随原油走势,但因国内燃料油(3965,25.00,0.63%)长期供求两淡的市场环境且资金参与热情不足,表现明显弱于国际原油价格,沪油指数月累计上涨289点至4067点,涨幅7.66%;主力fu1001合约月末报收于4092点,较上月上涨229点,涨幅5.93,月末随着原油价格回调疲势再现。

二、宏观经济概述

全球经济复苏走势给予原油有力支撑,除欧美制造业扩张、工业产值正增长之外,各国相继公布的第三季度GDP数据成为亮点。美国商务部周四公布的初步数据显示,经季节因素调整后,美国第三季度国内生产总值折合成年率增长3.5%,为去年第二季度以来首度出现正增长,此增幅亦高于市场预期的3.2%。报告显示,该季度美国GDP实现增长主要受到消费支出的推动,第三季度消费支出增长3.4%,为GDP增长贡献了2.36个百分点,美国消费对经济贡献占到70%,消费支出开始扩张使经济复苏走势更加明朗。

稍早时候,中国国家统计局发布的第三季度经济运行报告中称,第三季度国内GDP环比增长8.9%,前三季度累计为增长7.7%,该季度GDP增幅略低于市场9%以上预期,不过对于今年实现“保八”目标持肯定态度。

除美国和中国之外,韩国等新兴国家GDP增幅更加喜人,欧元区第三季度GDP数据将于稍晚时候公布,7—9月份该区制造业及工业产值数据来看,该季度欧元区经济实现正增长几成定局。整体看来,全球经济步上复苏之路已经毋庸置疑,从目前各国经济走势来看,欧美日在复苏中诸如就业市场不景气等不确定因素依然存在,而以中国为代表的新兴国家经济走势将呈亮点,或再成为拉动全球经济增长的主要动力。

三、美元走势

美元指数

图为美元指数走势图

弱势美元无疑是10月份以原油为首的大宗商品价格上涨的主要推动动力,美元指数从月初开始持续下滑,最低创出74.940点的十四个月新低,而月末出现强势反弹势头,截止月末,美元指数报收于76.389点,较前月下跌0.272点。对于美元,我们认为后期应该关注以下三个方面因素:

(一)传统贬值压力。美国财政赤字高企、政府债台高筑及长期贸易逆差等传统因素奠定了弱势美元的主基调,并且这些传统因素对美元的压力有增无减,据美国政府公布数据显示,08/09财年美国财政赤字高达1.42万亿美元,较上一财年增加约1万亿美元。增发美元长期以来成为美国应对债务的重要手段,今后较长时期内这种局面难以有所扭转。

(二)货币政策预期。美联储在之前两次货币政策会议上均做出稳中偏紧的政策倾向,使得货币政策对美元的压力有所减弱,但在全球经济出现明显复苏迹象的环境下,稳中趋紧亦是其他各国的政策取向,继澳大利亚后,挪威央行周三宣布将基准利率上调25个基点至1.5%,发出各国货币政策拐点出现的信号。虽然美国第三季度GDP实现正增长为从紧货币政策提供了经济基础条件,但就业市场不景气等经济复苏的不确定因素依然存在,短期内美国出台较大规模紧缩性货币政策几无可能,加之各国政策博弈,趋紧货币政策预期对美元的支撑力度将非常有限。

(三)通胀预期。尽管从各国物价统计数据来看,目前言通胀为时尚早,但市场中却存有通胀隐忧,我们认为这种隐忧主要是因为去年全球经济衰退以来,各国均出台了宽松的货币政策刺激经济,而当前经济开始步入复苏,随着大规模扩张性货币政策的持续,通胀将成为必然。我们对通胀态度相对较为乐观,通胀预期短期内对美元的压力难以体现。

综上,我们认为美元长期趋弱趋势不会改变,不过贬值速度和幅度将呈温和姿态,下跌过程中出现反弹亦属正常,弱势美元对油价的推动作用将长期存在。

四、原油市场

(一)美国能源署月度能源报告解读

随着全球经济步入复苏,美国能源署对全球原油消费预期更为乐观。据EAI最新月度能源展望数据显示,今天上半年,全球原油日均消费量较去年同期下降320万桶,而第三季度同比降幅为120万桶;其预计今年最后一个季度全球原油日均消费量将同比出现20万桶/天的正增长,2010年将增加110万桶。美国能源署仍将新兴市场作为拉动需求的主要动力,原油消费需求增长主要来自包括中国在内的亚洲地区。

供给方面,EIA统计数据显示,今年上半年非OPEC国家原油日均产量约为5010万桶,较去年同期增加20万桶,主要是来自美国及东欧地区产量增加;OPEC因执行减产计划,上半年日均产量较去年同期减少260万桶至2870万桶。其预计,今年下半年非OPEC国家日均原油产量将增加60万桶,OPEC国家亦将增长60万桶。

整体看来,随着经济复苏迹象愈发明朗,美国能源署对全球消费前景更加乐观,除此之外,国际能源署、OPEC亦不断上调原油消费预期,年初以来市场消费担忧情绪对原油价格的压力将逐渐消除。

(二)库存分析

美国商业原油库存(单位:千桶)

图为美国商业原油库存走势图

美国汽油库存(单位:千桶)

图为美国汽油库存走势图

据美国能源署库存报告显示,8月份前四周(截止10月23日当周)美国商业原油库存较9月末减少30.4万桶至33985万桶,月内一度传出33742.6万桶的九个月新低;同期汽油库存累计较9月末减少288.8万桶至20856.4万桶,连续五周出现减少。

整体看来美国油品库存减少趋势有所放缓,原油库存居于历史均值偏上水平,汽油库存接近历史均值水平,今年早些时候由库存攀高引发的原油消费忧虑情绪有所缓解,随经济复苏,官方机构不断上调原油消费预期,库存对油价的压力基本消除。

(三)基金持仓分析

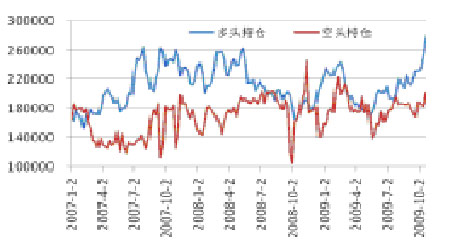

基金持仓状况(单位:手)

图为基金持仓状况走势图

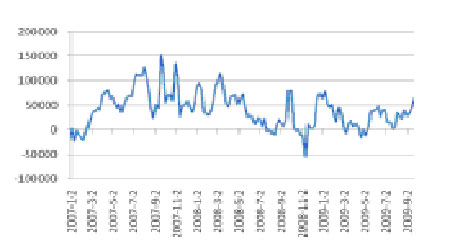

基金净多持仓(单位:手)

图为基金净多持仓走势图

从CFTC持仓数据来看,10月份资金参与热情明显增加,且多头势力占据优势。CFTC最新持仓数据显示,截止10月27日当周,基金持有原油期货合约多单285475手,持有空单175856手,总持仓水平接近于历史峰值水平;净多持仓水平亦达到109619手,大大高于历史均值水平。我们认为,随着经济形势好转是资金重回商品市场基础条件,并且资金的参与亦对原油价格再度起到推波助澜的作用,资金回归也将推动油价走出更高的位置。

五、国内及周边燃料油(3965,25.00,0.63%)市场

10月份,亚洲燃料油市场供求局面发生了较大变化,尽管船用燃料油依然保持较为旺盛的需求,但供应亦有大幅增加。据贸易商统计,10月份来自欧洲的套利船货为320—330万吨,预计11月份该数字将增加至340万吨,12月份与11月份持平或甚至更高;另来自中东地区的供应亦大幅增加,近10月份来自该区的总供应量就达100万吨,而之前该区一度成为燃料油的净输入地区。随着来自欧洲和中东地区的供应大幅增加,亚洲燃料油市场由供应趋紧转变为供应宽松的市场局面,自身基本面对其价格的支撑减弱,价格走势呈现被动跟随原油价格走势局面。

国内燃料油市场继续维持供求两淡的局面,炼厂和贸易商态度受国际原油价格走势影响较大,整体上,10月份国内燃料油价格较上月有小幅增长,其中进口燃料油价格涨幅相对更为明显。截止月末,炼厂和贸易商对国家上调成品油价格寄予希望,依据政策规定,国际原油价格在22个交易日中移动平均波动幅度超过4%,国家将根据需要可以调整成品油价格,10月份国际原油价格涨幅明显,市场普遍预期成品价格上调在即。不过我们依然认为,成品油调价政策对燃料油价格影响有限,国内燃料油价格仍将跟随国际原油价格,不过上下波动幅度较为有限。

六、行情展望

综上,我们认为经济形势不断转好是10月份以原油为首的大宗商品价格不断主要支撑因素,或者说是基础条件,而弱势美元是其主要推动因素,全球经济步入复苏走势已经毋庸置疑,意味着这一基础条件将长期存在,而原油价格能否继续攀高的关键因素还在于美元,基于上述对美元走势的判断,弱势美元因素对原油价格的推动作用将长期存在。结合当前盘面走势来看,原油价格在前期持续上涨后存在调整需求,在80美元上下还将有所反复的可能性较大,不过在当前全球经济和货币环境下,原油价格深度回调的空间不大。

而前期沪油走势明显过于国际原油价格及周边市场,这主要因为国内燃料油长期处于供求两淡的局面,且投资者对沪油参与热情不高。后期沪油被动跟随原油价格的走势不会发生改变,不过缺乏资金关注情况下涨跌幅度将相对较弱,操作上不宜追空。

正在加载...

正在加载...