切换行业

切换行业

据中国石油和化学工业协会最新数据显示,在国内宏观经济企稳向好的拉动下,2009年8月份全国石油和化工行业经济回升步伐明显加快。产品产量全面增长,产值降幅进一步收窄;部分大宗产品市场需求继续回升,价格平稳;企业盈利下滑趋势减缓,经济效益得到改善;化工行业投资保持快速增长。但是,部分行业产能利用率较低,石化市场持续低迷,出口受阻,部分产能过剩行业投资增长过快等问题依然困扰着行业步出低谷。

一、行业回升向好态势日益明显

最新数据显示,8月份,全国石油和化工行业实现工业总产值(现价,下同)5793.8亿元,同比下降6.2%,降幅比上月缩小2.4个百分点,环比增长1.4%。其中,化工行业产值3416.8亿元,同比增长7.4%,为今年来最高增速;石油和天然气开采行业产值660.7亿元,同比下降37.4%;炼油行业产值1584.4亿元,同比下降12.1%。1-8月累计,全行业实现工业总产值4.06万亿元,同比下降9.6%,降幅比1-7月缩小0.7个百分点。总的看,行业经济整体正进一步朝着积极的方向发展,预计三季度后期回升的步伐可能进一步加快。

(一)主要石化产品产量全面增长

在重点跟踪的71种(类)石油和化工产品产量中,8月份,产量同比下降的仅有7种,约占一成;同比增长的有63种,约占九成,增长面为今年来月度最高水平,其中增幅超过10%的有44种,占62.0%,成品油、农用化学品、合成材料、轮胎、涂料染料等类产品增长尤快。当月全国原油产量1632.2万吨,同比增长1.6%,产量和增速均创今年来月度新高;天然气产量71.1亿立方米,同比增长7.8%;原油加工量3255.8万吨,同比增长9%;成品油产量(汽、煤、柴油合计,下同)1998.2万吨,同比增长9.8%;乙烯产量91.4万吨,同比增长11.6%;化肥产量(折纯)589.4万吨,同比增长9.3%;农药产量16.9万吨,同比增长14.8%;轮胎产量5861.2万条,同比增长22.1%。此外,合成树脂产量同比增长14.9%,合成橡胶产量同比增长15.5%,合成纤维单体及聚合物产量同比分别增长12.7%和33.0%;涂料、颜料和染料同比分别增长17.4%、19.1%和55.1%。

(二)部分大宗产品需求继续回升

8月份,国内石油市场需求继续回升,农用化学品和部分有机、合成材料等产品的需求继续保持较强增势。统计显示,1-8月累计,原油表观消费量同比增长2.7%,继上月首次恢复正增长之后持续回升0.9今百分点;成品油表观消费量同比下降1.56%,处于止跌回稳之中。前8个月,氮肥、磷肥表观消费量同比分别增长18.0%和16.0%;甲醇表观消费量增长40.9%;纯苯表观消费量增长10.3%;聚乙烯、聚丙烯、聚氯乙烯表观消费量同比分别增长22.7%、18.8%和16.3%;聚酯表观消费量同比增长22.5%;轮胎表观消费量同比增长45.9%。

另据有关部门统计,8月份,国内成品油销售量1878.1万吨,创今年来月度最高,同比增长32%,环比增长8.1%。其中,汽油销售量588.7万吨,同比增长6.4%,环比增长7.4%;柴油销售量1193,8万吨,同比增长0.9%,环比增长8.6%。柴油销量的增长,表明国内经济趋于活跃。

上述石化产品需求的增长和回升,主要得益于国内市场的启动。据统计,8月份,我国汽车产量同比增长90%,电缆产量同比增长22%,造纸增长18.8%,塑料制品增长9.2%,这些相关行业持续较快的增长,对石化市场产生了直接较大的拉动作用。

(三)市场价格走势明显分化

在重点跟踪的188种石油和化工产品中,8月份价格环比上升的有108种,占比57.4%,有所提高;环比下降的有70种,占比37.2%,有所减少;而同比下跌的有164种,占比达87.2%。总的来看,石化市场价格总体水平仍处于低位而相对平稳的状态,但分化的态势比较明显,产能过剩的产品价格回升阻力较大。一是化肥市场持续低迷。8月份国内化肥市场主要品种价格继续下跌,尿素市场均价环比下跌4.8%,磷酸二铵均价环比下跌1.6%。化肥市场由于出口不振,国内又进入施用淡季,预计短期内市场难有大的起色。二是基础化工原料市场继续调整分化,多数无机原料产品价格继续下跌或低位盘整,而有机原料产品价格则继续上扬。当月硝酸均价环比大跌21.7%,纯碱均价环比下降5.1%;丙烯均价环比上涨13.2%,苯乙烯均价环比上涨5.7%,甲醇价格依然维持低位振荡态势。三是合成材料市场价格总体稳中趋升。当月聚氯乙烯(SG3-5)均价环比上涨4.9%,己内酰胺均价环比上涨7.4%,丁苯橡胶均价环比上涨9.5%。四是国际石油价格再创今年新高。自今年2月份以来,国际原油价格一路上涨,7月份短暂回落后,8月份继续上行,当月WTI原油平均价格(现货)为69.43美元/桶,为今年来月度最高价位,较上月上涨4.61美元/桶。专家认为,当前短期内国际石油价格仍有上行空间,但大幅上涨的可能性较小,国际油价的长期趋势将是上升,随着世界经济的复苏,上升的步伐也会加快。

(四)行业盈利下滑趋势减缓

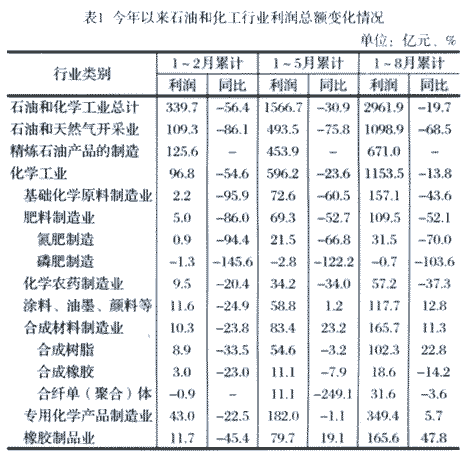

从前8个月的经济指标来看,随着原材料价格的回落、生产成本的降低,石油和化工行业盈利下滑趋势逐步减缓,全行业累计实现利润2961.9亿元,同比下降19.7%,降幅较前5个月缩小11.2个百分点。从三大子行业来看,由于今年的原油价格水平远低于去年,原油开采业利润大幅缩减,累计为1098.9亿元,同比下降68.5%;炼油业扭亏为盈,由去年同期巨额亏损1182,2亿元,转为实现利润671.0亿元;化学工业累计实现利润1153.5亿元,同比下降13.8%,降幅较前5个月缩小近10个百分点。今年以来石油和化工行业利润总额变化情况见表1。

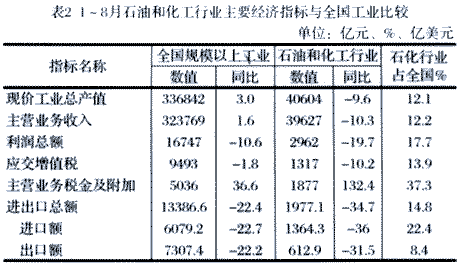

尽管目前行业的产值、价格、效益、投资等方面都出现向好态势,但都还处于低位盘整阶段,一些行业还处在亏损或半亏损状态,显示出当前行业经济回升的格局还不平衡,回升的态势还不稳定,回升的质量还不高,保持行业增长和提高行业经济运行质量还要付出艰巨的努力。我们把石油和化工行业的主要经济指标跟全国工业作比较(见表2),发现行业经济回暖的速度滞后于全国工业平均水平,说明金融危机对行业的影响冲击较大,同时整个行业周期性调整和自身积累的结构性矛盾也拖累了行业复苏的步伐。

(五)化工行业投资继续快速增长

8月份,全行业投资增速继续放缓,而化工行业投资则依然保持较快增长,但势头正在减弱。1—8月累计,全国石油和化工行业实际完成固定资产投资5948.8亿元,同比增长12.3%,比上月累计减缓1.2个百分点。分行业看,化工行业投资占全行业投资总额的662%,同比增长28.4%,其中增长较快的领域为化肥、农药、涂料颜料、专用化学品制造和橡胶制品等,同比分别增长31.6%、30.1%、38.9%、45.1%和31.2%;油气开采行业和炼油行业投资继续下降,同比分别下降14.3%和10.4%,降幅有进一步扩大的趋势。

二、行业面临诸多挑战和困难

当前石油和化工行业经济运行的回升向好态势日趋明显,但仍面临较多的挑战和困难,回升的势头还不稳定、不巩固、不平衡。

(一)石化市场需求持续低迷

尽管8月份石化行业主要产品产量出现全面增长,部分产品需求回升、价格持续上扬,但整个石化市场的低迷态势没有发生大的改变,价格总体水平降幅继续扩大,市场有效需求仍相对不足。当月国家统计局公布的1000余种主要石化产品价格总指数为81.33(以上年同月价格为100,下同),降幅比上月扩大1.2个百分点。其中化工产品价格指数为83.5,比上月扩大0.7个百分点,继续下探。

(二)部分行业产能利用率仍较低

8月份,乙烯装置开工率约为88%,纯碱行业装置开工率约为79%,烧碱行业装置开工率约为79.8%,电石行业装置开工率约为80%,聚氯乙烯装置开工率约为59.6%,甲醇装置开工率约为47.1%,磷肥行业装置开工率约为64%,炼油行业开工率约为87.8%。另外,一些行业产量虽在增长,但库存也随之增加。如化肥行业,截至7月末,氮肥行业生产企业尿素库存量达184万吨,同比增加143.8%;磷肥行业二铵的企业库存量再创新高,达181万吨,同比增长116.8%。另外,“两碱”等其它产品的库存也是居高不下。

(三)行业对外贸易形势依然严峻

8月份,行业进出口贸易下降的基本态势没有改变,但降幅在逐渐缩小。数据显示,8月份全行业进出口贸易总额为298.2亿美元,同比下降30%,其中进口贸易额209.5亿美元,出口贸易额88.7亿美元,同比分别下降31.3%、26.6%。1-8月累计全行业进出口贸易总额为1977.1亿美元,同比下降34.7%,其中进口贸易额1364.3亿美元,出口贸易612.9亿美元,同比分别下降36.0%、31.5%;累计贸易逆差751.4亿美元,同比缩小39.3%。

从进口贸易来看,原油进口量继续快速增长。当月进口原油1846.5万吨,同比增长18.0%;1-8月累计进口原油12886万吨,同比增长7.4%。在行业协会以及企业的积极呼吁下,商务部对进口甲醇发起反倾销立案调查,尽管8月份其进口依然有增无减,但增速明显放缓,当月进口甲醇27.8万吨,同比增长157%,增幅较上半年下降了398.5个百分点。1-8月累计进口甲醇414.5万吨,同比增长412.9%。

从出口贸易来看,值得警醒的是,国际贸易保护主义的抬头给脆弱的出口贸易新增了巨大阻力。据不完全统计,2009年前8个月,我国化工行业遭遇贸易摩擦案件共20起,大大超过去年全年案件数。其中新发起的原审反倾销调查8起,反倾销复审立案调查5起,反补贴案件1起,保障措施6起(其中特殊保障措施3起,一般保障措施3起)。其间最引人关注的是美国对我轮胎特保案。发端于6月份的“特保案”已经对国内轮胎行业带来困扰和冲击,8月份橡胶内胎出口已大幅下降了34.0%。9月11日,美国总统奥巴马批准了对中国输美轮胎征收3年的惩罚性关税,此举将对我国轮胎行业产生严重影响。

近期,针对我国化工产品的国际贸易摩擦有扩大频发的趋势,使我国本已严峻的出口形势雪上加霜。统计显示,1-8月,全行业出口交货值同比下降22%。其中,基础化工原料制造业下降29.7%,化肥行业下降26.5%,农药下降39.3%,合成材料制造业下降35.7%。我们认为,在金融危机和国际贸易保护主义抬头的环境下,年内全行业出口形势难有大的改善。

(四)一些产能过剩的行业投资增长过快

据统计,1-8月磷肥和复混肥行业投资同比分别增长85.4%和65%,涂料颜料行业投资增长39%,农药行业增长30.1%,橡胶制品行业增长31.2%。此外,据了解,煤化工、纯碱、氯碱等行业的扩能步伐还在加快。上述情况无疑会给行业产业结构调整带来严重压力,也将使行业的复苏步伐变得迟缓。

为此,我们建议各行业企业应抓住有利时机,加快产业和产品结构调整,加大落后产能的淘汰力度,加紧提高核心竞争力。要特别注意在推进企业重组兼并的过程中,防止盲目做大、盲目集中,给落后产能留下生存空间。企业兼并重组应以做强为宗旨,以技术改造为核心,以市场为目标。( 来源:《中国石油和化工经济分析》2009年第10期 作者:范德君 贺静)

正在加载...

正在加载...