切换行业

切换行业

一、库存的作用

大家都知道,库存作为贸易和商品流通过程中关键的一环,始终是人们关注的焦点。库存量与该商品价格之间存在着相当紧密的联系。当然,同时拥有商品与金融属性的石油也不例外。虽然影响石油价格的变动因素众多,但勿庸置疑库存变化是其中一个非常重要的因素。其库存数量的变化直接关系到世界石油市场供求差额的变化,它可以在市场中起到调节供求平衡的作用。即抛出库存可以使石油供应量增加,补库存则使得需求量上升。库存变化(增减以及流向)主要受供求差额、价格升贴水、库存目标量、经营状况等制约与调节,它是一个存量的概念,与油价走势有相当密切的关系。库存具有稳定油价的作用。

二、概念与分类

石油库存包括原油库存和油品库存,既是供应系统,也是弥补供应不足起关键作用的缓冲器。就原油来说,根据其主体、类型、地点、用途以及建立的原因,库存可分成许多种类。按其用途分,原油库存由部分一级库存及用于炼制成品油的二级、三级库存共同组成。在统计上常根据主体和用途将原油库存分为商业库存(即工业库存)和战略储备库存两类。此外,从经济学以及工程技术角度,可根据其建立的目的,将库存划分为非任意库存和任意库存。

非任意库存是保持世界石油供应系统正常运作的库存,主要由最低操作库存、海上库存、战略储备库存和安全义务库存构成。为支持一个正在增长的石油供应系统和它的安全性,非任意库存通常随全球原油需求的增加而上升。普通的商业贸易因素对非任意库存的影响较小,因此理论上其与原油价格的关系不是非常密切。

任意库存即可用商业库存,是高出安全义务库存量的部分,也是保障贸易顺利进行的基础。其背后支持的原动力是商业利润,它与原油价格走势有着较为密切的关系。尽管石油公司近几年来的政策是使用尽量低的任意库存,但实际上任意库存很少会低于其10天的消费量。

三、EIA石油数据报告的意义

全球范围内主要的石油期货市场有纽约商品交易所(NYMEX)、伦敦国际石油交易所(IPE)以及最近两年兴起的东京工业品交易所(TOCOM)。2003年纽约商品交易所能源期货和期权交易量就超过了1亿手,占到三大能源交易所总量的60%以上,其上市交易的西得克萨斯中质原油(WTI)是全球交易量最大的商品期货,也是全球石油市场最重要的定价基准之一。另外,美国年消费石油9亿吨左右,约占全球总量的四分之一,其中6亿吨左右需要进口,是世界上最大的石油消费市场。鉴于此,本报告将把研究重点放在美国石油库存与WTI原油期价走势上。若能把握库存的变动趋势,可以说在很大程度上相当于掌握了油价的走势。

美国能源资料协会(EIA)定期在格林威治时间每周三14:30公布一周库存数据。公布的数据包括截至上周为止美国原油和各油品库存的变化,以及该统计周期内的油品进出口和炼厂开工情况等。这些数据的公布不但会直接影响到油价的走势,我们还可以通过简单的统计分析从这些抽象的数字中窥探出近期各油品供需状况、市场关注的热点、甚至美国对油价的政策性导向等等。而这些变化的趋势和导向或将成为影响未来油价的关键性因素。本报告将着重对此进行解读、分析,希望能够在广大投资者进行投资决策的过程中起到有意义的参考作用。

四、最新统计数据截至2007.03.23当周

主要油品库存变动表

| 总库存量 | 较前周变化 | MA5 | 分析师预计 | 变化% | MA5% | 趋势 | |

| 原油 | 328414 | -846 | 166.2 | 1100 | -0.26% | 0.05% | 不明朗 |

| 战略储备 | 688603 | -1 | -0.4 | - | 0.00% | 0.00% | - |

| 汽油 | 210231 | -258 | -2376.8 | -1800 | -0.12% | -1.09% | 减少 |

| 取暖油 | 40333 | -626 | -1270.8 | - | -1.53% | -2.87% | 减少 |

| 馏分油 | 118029 | -700 | -2052.2 | -800 | -0.59% | -1.65% | 减少 |

注: 1、本表格内第2至5列数字单位为千桶。

2、负号表示库存变化较上一统计周期减少。

3、“分析师预计”表示在数据公布之前受路透采访分析师对库存变化的预估值,若没有相应值将用“-”表示。

4、变化%=本周库存变化量/库存量。

5、MA5和MA5%为其相应左列数字的5周移动平均值。

6、“趋势”一栏将显示各分类库存近期总的变动趋势。若某分类库存较前周变化和MA5库存变化均为正数,则“趋势”一栏将显示为“增加”,反之则显示为“减少”。若一正一负则显示为“不明朗”。

五、本周与MA5库存变化图

本周库存变化与MA5库存对比图。(来源:北京中期)

[page_break]

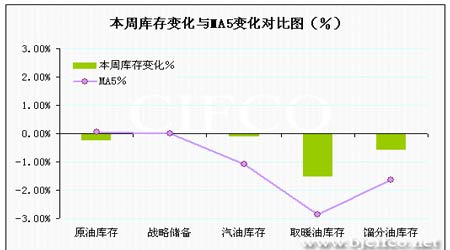

本周库存变化与MA5库存对比图(%)。(来源:北京中期)

六、WTI原油期价与近5周库存相关系数图

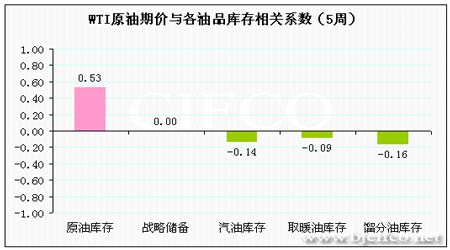

WTI原油期价与各油品库存相关系数。(来源:北京中期)

七、今年各油品库存变化与近五年对比图

今年原油库存变化与最近五年对比图。(来源:北京中期)

今年战略原油库存变化与最近五年对比图。(来源:北京中期)

今年汽油库存变化与最近五年对比图。(来源:北京中期)

[page_break]

今年取暖油库存变化与最近五年对比图。(来源:北京中期)

今年馏分油库存变化与最近五年对比图。(来源:北京中期)

八、原油进出口统计及炼厂产能变化图

原油、石油产品进口量及原油与石油产品净进口量变化图。(来源:北京中期)

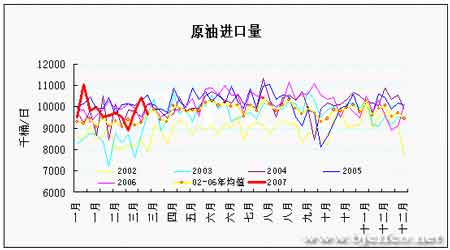

原油进口量图。(来源:北京中期)

原油与石油产品净进口量图。(来源:北京中期)

[page_break]

今年取暖油库存变化与最近五年对比图。(来源:北京中期)

今年馏分油库存变化与最近五年对比图。(来源:北京中期)

八、原油进出口统计及炼厂产能变化图

原油、石油产品进口量及原油与石油产品净进口量变化图。(来源:北京中期)

原油进口量图。(来源:北京中期)

原油与石油产品净进口量图。(来源:北京中期)

[page_break]

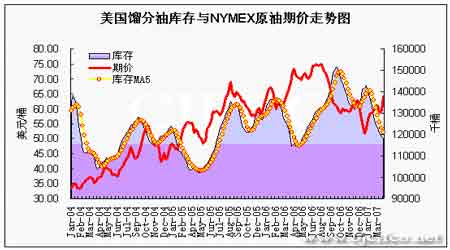

美国馏分油库存与NYMEX原油期价走势图。(来源:北京中期)

十、解读与分析

地缘政治护驾 油价连破阻力势如破竹

近期纽约商品交易所(NYMEX)原油期货在换月之后展开始了上攻,油价也从每桶60美元一线涨至64美元附近。先是随着夏季的来临,市场预计炼厂开工率将上升,可能导致原油需求增加。而美联储 (Fed)上调利率的可能性减小也提振了价格,缓解了高利率可能降低消费并打压原油需求的担忧。这使当日油价大涨2.08美元,一举突破了60美元阻力位至每桶61.69美元。虽然62美元存在阻力,但此时一系列的利多因素使油价再次上破该阻力位。首先,地缘政治因素恶化,伊朗扣押了15名英国皇家海军人员,使得本已紧张的局势升级。其次,汽油期货价格扬升至七个月高位,触及每加仑2美元,因为汽油库存在驾车高峰来临之前连续六周下降后引发市场紧张情绪。随后市场一直被笼罩在上述因素的阴霾之下,甚至在27日油价一度飙升逾5美元至68美元上方,因传出伊朗发生武装冲突的消息,随后被美军方予以否认才有所回落。截至3月28日,5月原油期货结算价涨1.15美元或1.8%,报每桶64.08美元,为去年9月11日以来最高结算价。

据最新美国能源资料协会(EIA)石油统计数据显示,截至3月23日当周,美国商业原油库存下滑85万桶,总量至3.284亿桶,而市场原先预期将增加110万桶。目前库存水平与2002年同期相当,低于去年同期1224万桶或3.6%;但仍高于近5年同期2102万桶或6.8%。总体水平较高。原油日进口量再之前一周急升之后当周又出现了较大幅度下滑,减少79万桶至963万桶;油与石油产品的日净进口量也下降35万桶至1223万桶。同时,炼厂产能利用率出现连续第二周上升,当周升0.67个百分点至87.01%,但仍低于近年同期平均水平。进口量的下滑加之炼厂产能利用率持续回升,使本次原油库存意外下滑。但总量仍较高,并未对市场造成较大影响。

美国战略储备石油储备库存(SPR)已连续第19周未动。之前美国政府计划于3月下旬开始采购原油以补充该库存看来还未实施。另外,汽油库存当周再次减少26万桶至2.102亿桶,但与之前分析师预期的下滑180万桶差距较大,因当周汽油日进口量大增33万桶至113万桶,所以令汽油期价自7个月新高处回落。目前该库存已连续7周下降,总量减少1698万桶。目前水平低于去年同期600万桶或2.8%。但高于5年同期平均水平298万桶或1.4%。由于此次汽油库存下滑远低于预期,减低了之前因该库存连续下滑所引起的供给忧虑,同时使当日继续冲高的油价有所回落。

馏分油库存仍在下降,当周再降70万桶至1.180亿桶,与预期80万桶的降幅基本相符。该库存已连续9周下滑,总量减少了2460万桶。目前水平低于去年同期614万桶或4.9%;但高于近5年同期均值高602万桶或5.4%。此外,当周取暖油库存总量也减少了63万桶至4033万桶。为连续第10周下滑,总量下降了1993万桶。虽然寒冷的冬季基本已经过去,取暖油需求减少,但在夏季汽油需求高峰来临前炼厂也减少了取暖油的生产,令价格在取暖季节接近尾声之际仍保持意外强劲。

目前市场对于库存的关注焦点基本已经转到汽油库存之上,虽然馏分油与燃料油(3351,-13,-0.39%)目前仍在下滑,走势强劲,但对原油的影响有限。而汽油库存已连续7周下滑,但本周跌势极大减缓。在目前的需求淡季,市场实际需求却并不低,今年汽油库存开始下滑的时间比往年早了一个月的时间,这给即将到来的夏季需求高峰造成了一定压力。另外,按照计划,美国近日将开始采购原油以补充其战略储备,短期内增加了对市场的需求,而数据显示OPEC在3月份产量较2月进一步削减了20万桶/日。所以未来一段时间的库存形势虽可能因季节性因素有所好转,但总体来看还是利多市场的可能性较大。

要说短期内将油价从每桶60美元拉升并轻易突破60、62、64美元阻力位的关键因素,还属地缘政治形势的恶化。近期平静了一段时间的伊朗核问题又被提上桌面,联合国再次对伊朗实施了制裁,并规定了时间表令其停止铀浓缩。但伊朗方面还是一如既往强硬,明确地表示不会放弃自己用油核能的全力。同时,扩大了军事演习,更在几天前宣布在自己领海抓获了15名英国海军士兵,在英美以及联合国的压力下至今仍未释放,令本已紧张的局势进一步升级。曾经的历史告诉我们,英国在处理类似事件时态度一贯强硬。若伊朗依然不释放这些士兵的话出现解救行动的可能性很大,也就是说发生冲突的可能性很大。因伊朗是OPEC主要成员国,且全球四分之一的原油供给的运输途经波斯湾的霍尔木兹海峡,这条水路位于伊朗和阿曼中间。一旦伊朗采取报复行动,很可能封锁这条海峡给全球原油供给以重创。

此外,NYMEX原油市场中的投机基金也助涨了油价的涨幅。截止至3月20日,纽约原油基金多单为170982手,空单为126616手,净多单增加至44366手。在目前这种情况,多头基金肯定会不失时机的推升油价。另据气象机构预测,今年墨西哥湾的飓风季节强度将大于去年,我们仍认清晰的记得04和05年就是因为飓风破坏了墨西哥湾的石油生产设施而令油价突破50美元和70美元大关的。

总体来看,近期市场利多频出,而交易商在油价突破64美元关口后也基本放弃了做空的打算。60美元、62美元、64美元这些较强的阻力位显得那么不堪一击。若伊朗局势得不到好转的话油价将向下个目标位——70美元挺进。但多单应密切关注伊朗局势的进展,注意高位回落的风险。NYMEX油价目前上方阻力位在68和70美元,下方支撑位在64美元一线。

正在加载...

正在加载...