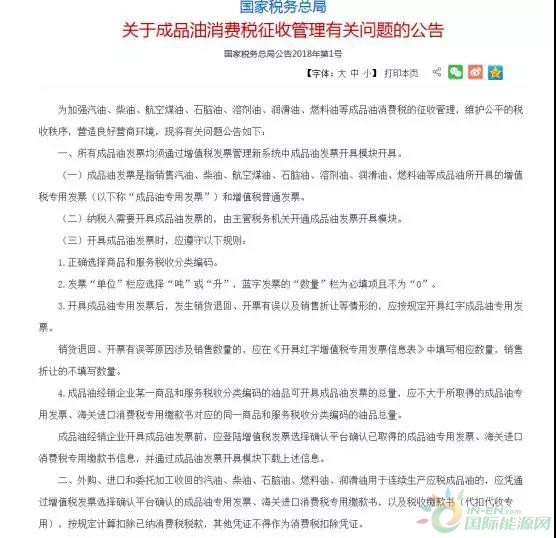

正确选择商品和服务税收分类编码。举个栗子,如果您加的是92号汽油,那么您取得的油费发票,发票票面中“货物或应税劳务、服务名称”栏显示的是“*石油制品*92号汽油(以实际油品为准)”,这样才算完整正确的油费发票。

发票“单位”栏应选择“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0”。也就是说,发票“单位”栏和“数量”栏必须按照上述要求填写,其中“数量”栏为蓝字发票的要求。

开具成品油专用发票后,发生销货退回、开票有误以及销售折让等情形的,应按规定开具红字成品油专用发票。筒子们注意了!如果销售成品油开具的是专用发票,是不能作废的,只能按规定开具红字成品油专用发票,开具红字发票时,如果因销货退回、开票有误等原因涉及销售数量的,应在《开具红字增值税专用发票信息表》中填写相应数量,如果是销售折让的不填写数量。

成品油批发和加油站等经销企业,开具成品油发票的某一类别油品总量,不能大于其所取得的成品油专用发票、海关进口消费税专用缴款书载明的同一类别油品总量。筒子们一定要记得及时登陆平台选择确认并下载相关油品信息如实开具哦。

上述政策自2018年3月1日起施行,也就是说,开票日期是2018年3月1日及以后的油费发票,必须按照上述要求操作。

那什么是成品油消费税呢?成品油消费税是指消费者在消费汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油等七种成品油时交纳的消费税。

2012年9月20日,国家税务总局政策法规司工作人员透露,消费税改革中或将试点在加油站对消费者征收成品油消费税,将这种消费税从向企业征收改为向居民个人征收。

和小编一起了解一下国家税务总局发布的“关于成品油消费税征收管理有关问题的公告”。

关于成品油消费税征收管理有关问题的公告

成品油消费税新规出台后,反映了两个重要方面的改革:一是财税体制改革,一是油气体制改革。

与此同时,变票、改票等问题有望从源头得到杜绝,引发调和油市场震动。

这个公告发布的目标很明确—加强汽油、柴油、航空煤油、石脑油、溶剂油、润滑油、燃料油等成品油消费税的征收管理,维护公平的税收秩序,营造良好营商环境。

从公告的各项条款来看,规定了如何开具成品油发票,指明了纳税申报表调整的主要内容、对纳税申报实行比对的主要内容,以及前后衔接等问题。

从油气体制改革角度来看,2017年5月,国务院公布了《关于深化石油天然气体制改革的若干意见》,部署了八个方面的重点改革任务。改革油气产品定价机制、有效释放竞争性环节市场活力是其中一个方面。成品油市场改革势在必行,而成品油消费税改革是成品油市场改革很重要的一方面。国家税务总局发布这么一个公告预示着石油天然气改革已经加快推进。

未来成品油消费税征收可以更多地利用先进的技术手段,比如大数据、云计算等,让纳税人缴税更加便利,也让税务机关的监管更加全面、更加高效。

目前来看,成品油市场在不断规范。但长期来看,建立统一开放、有序的成品油市场体系,形成公平的市场化的成品油价格形成机制,让油价回归到成品油的商品属性,依旧任重道远。