切换行业

切换行业

IEA在报告中称,2019年上半年全球原油市场已经陷入超供格局,原油供给超过需求90万桶/日。过剩供给将累积到已经很庞大的原油库存中,后者从去年下半年开始形成,当时全球原油产量激增,但需求增速开始摇摆。

IEA原油产业与市场部门主管Neil Atkinson指出,今年下半年和2020年的前景都面临“相当可观的原油超供局面”,主要由于来自美国等国家的产量大幅增长:

“OECD商用原油库存在5月增加2280万桶/日,至总量29.06亿桶,较五年均值高出670万桶。若OPEC产出保持当前的3000万桶/日不变,2020年一季度末将令全球原油库存增加1.36亿桶。OPEC+上周将现有减产120万桶/日的协议延长至2020年3月,并没有改变超供的基本面前景。油市离再平衡还有一段距离,目前油市并不趋紧,任何再平衡行动都必须继续进行。”

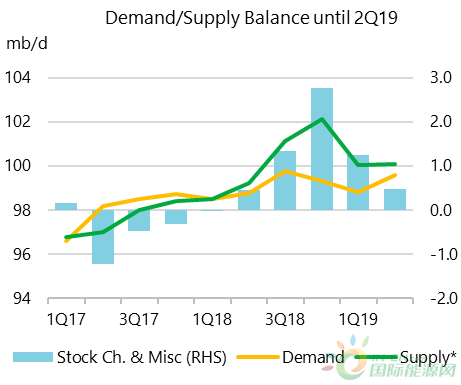

IEA表示,今年二季度全球原油超供50万桶/日,而此前预期是形成供给缺口50万桶/日。这主要由于上半年原油需求“格外疲软”,一季度全球油需增速为31万桶/日,二季度为80万桶/日。

报告预计,由于经济活动改善和石化工厂加速运转,下半年的全球油需增速将反弹至180万桶/日,令全年平均增速为120万桶/日;2020年的全球油需增速进一步反弹至140万/日,均持平上份月报的预期,但也都小于今年全球原油供给的平均增速200万桶/日和明年供给增速210万桶/日。

鉴于全球油市再平衡过程正在放缓,该组织预计油市超供格局持续到2020年,而供给增速210万桶/日的大部分来自美国引领的非OPEC组织产能扩张。预计明年前三个月对OPEC原油的需求下滑,将迫使该组织产量从目前的3000万桶/日跌至2800万桶/日,创2003年三季度以来最低。

观察可知,IEA报告结论与OPEC于周四发布的月报一致。OPEC曾预计,2020年全球石油消费量继续以今年的1.1%速度增长,约为110万桶/日;在以美国页岩油为代表的非OPEC供应挤压下,全球对OPEC原油需求预计减少134万桶/日,至2927万桶/日,是该预期连续第三年大幅下降。

分析称,这一需求数字远低于OPEC组织14个成员国上个月2983万桶/日的产量,意味着仅靠延长现有减产协议或无法阻止全球原油市场出现新的供应过剩。OPEC面临的另一个尴尬处境是,成员国靠减产来支撑油价的努力,反而为美国页岩油等竞争对手提供了蚕食全球市场份额的机会。

IEA强调称,本份石油月报反映出近期市场关注的焦点话题是“需求增速”。尽管该组织暂时没有下调全球GDP增速预期,但有迹象显示贸易和制造业活动正在恶化。全球制造业产出在二季度下跌,是2012年下旬以来首次;新订单以更快的速度下滑。同时,欧洲石油需求疲软、航空领域面临发展困境,美国对汽油和柴油的需求也在上半年同比回落。

路透社分析称,IEA的报告说明,美国石油产出增量将超过疲软的全球需求增速,令全球在未来九个月迎来大型原油库存积压,看起来是在预期OPEC及其盟友不得不加大减产力度。《美国新闻与世界报道》认为,美国产量和出口旺盛、全球需求不佳,将令油价到2020年都保持疲软,目前布伦特油价已比去年同期跌了10到15美元,IEA预计2020年油价将比2018年水平跌8%。

但机构Princeton Energy Advisors的董事总经理Steven Kopits并不完全同意IEA的观点。他认为,与去年相比,美国原油产量增速看起来正在放缓,原油和成品油库存也在减少。本周数据显示,油服公司贝克休斯统计的美国石油钻井机连降两周,EIA原油和汽油库存已连降四周。

据财经媒体CNBC报道,美油WTI和布伦特油价本周都将累涨超4%,扭转上周跌势。周五收盘前一小时,WTI 8月期货涨0.3%,交投60.39美元/桶,此前触及日高60.74美元,创5月22日以来最高;布伦特9月期货涨0.5%,交投66.81美元/桶,日内最高触及67.28美元,创5月30日以来最高。

本周后期美国油价升幅加快,除了受到美联储降息预期驱动的美元指数走低影响,也与恶劣天气干扰原油产量有关。

周五美股午盘左右,美元指数跌超0.2%,刷新日低至96.846,较日高回落27点,逼近200日均线切入位96.774。另据新华社,热带风暴将袭美,特朗普宣布路易斯安那州进入紧急状态。美国墨西哥湾原油产量减少逾100万桶/日或骤降53%。

正在加载...

正在加载...