切换行业

切换行业

与去年同期业绩大增的亮眼数据相比,下滑的数据引发了关注,市场的低迷为化工行业拉响了警报,化工企业严阵以待的日子即将到来。从亚洲到北美再到欧洲,究竟是什么造成行业发展低迷的局面?变局之下国际石化企业如何才能崛起?

企业业绩下降偏多 经济不确定性是主要成因

4月初,世界贸易组织发布《全球贸易数据与展望》报告,将今年全球贸易增长预期由此前的3.7%大幅下调至2.6%。与此同时,全球制造业开始出现疲软现象。值得一提的是,由于贸易摩擦升级和经济不确定性加剧,世界经济增长前景显著恶化,国际权威机构也都纷纷下调今明两年全球经济增长预期。甚至有分析认为,世界经济发展正步入一种无序、无规则状态。

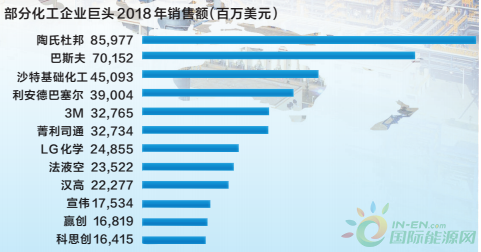

宏观层面来看,全球经济增速的减缓,导致化工产品需求乏力有迹可循。作为可持续发展的领导者,陶氏在全球享有盛誉。然而陶氏二季度净销售额110亿美元,与去年同期预估业绩相比下降了14%;由于新的下游企业开工后乙烯产量增加,乙烷原料用量增加和碳氢化合物副产品销售下降,成交量较去年同期下降3%;工业中间体和设施净销售额为33亿美元,与去年同期的预估业绩相比下降了16%。除此之外,成交量、当地价格、净销售额也都呈现下降态势。

2015年,一场全球化工市场最大的合并案曾打破全球化工格局——陶氏与杜邦公司合并,市值超1500亿美元,超越当时的巴斯夫成为化工企业中新的全球老大。去年第二季度,稳站全球化工老大位置的陶氏杜邦取得强劲业绩,净销售额增长17%至242亿美元,而今年的6月3日,杜邦公司宣布,随着农业部门从原陶氏杜邦公司成功分拆并分立为科迪华公司,全球最大化工巨头拆分重组尘埃落定。短短一年时间,杜邦公司相比于去年同期盈利的17.69亿美元,二季度净亏损5.7亿美元,净销售额为54.7亿美元,同比下降6.6%。坏消息接踵而至,杜邦预计今年销售额将下滑,业务需求疲软将延续到下半年。这是包括汽车和电子产品在内,最新一家预警工业市场疲软的公司。

再来看欧洲。由于客户行业上半年低迷,巴斯夫这个因为陶氏杜邦合并失去老大位置、却又因其分拆再次坐上全球化工头把交椅的化工巨头,二季度销售额为152亿欧元,同比下降4%;销售额和经营税息折旧及摊销前利润(EBITDA)同比降低47%,除了营养与护理以外的所有业务领域的销量都有所下降,其中尤以化学品和农业解决方案业务领域最为显著。此外,巴斯夫特别强调了汽车行业,2019年上半年汽车行业利润下滑6%,全球最大汽车市场中国下滑了13%。

应该说整个上半年,与化工行业密切相关的汽车行业都处在低迷的状态,对于化工企业影响巨大。除了巴斯夫,科思创的聚氨酯(PU)和聚碳酸酯(PC)业务也受汽车行业影响巨大,PC板块销售额下降15%至8.98亿欧元,EBITDA下降46%至1.54亿欧元。

除汽车外,贸易争端已经造成了包括半导体、农业和日用产品市场的萎靡,这些也影响到了化学品市场。源自德国、全球领先的特种化工企业——赢创2019年第二季度的业绩同样不如人意,销售额同比下降3%至33.1亿欧元,EBITDA下降8%至5.66亿欧元。

另外,由于贸易争端导致了贸易流的变化,加之东亚、东南亚以及北美地区的大宗化学品新生产线陆续投产,乙烯、丙烯等多种化学品价格被严重压低,也压缩了跨国化企的利润率。如果这些问题不能得到根本解决,化工企业的下半年业绩也难以得到充分保证。

行业面临大变局 跨国巨头采用多种手段应对

综合各巨头的业绩报告不难发现,“持续的贸易和地缘政治的不确定性”“全球贸易冲突”“经济形势日益低迷”等词语频频出现,正是由于全球贸易摩擦不断、发展中国家经济增长减速、汽车行业萎靡不振、新增产能投产等多因素,致使化工产业发展压缩了企业利润,面临较大压力。

下滑的业绩是否意味着发展瓶颈到来?又是否会虚弱消费市场信心、打击行业积极性?各个化工企业并非持悲观态度,无论是国内还是国外企业,都希望能够在接下来可能持续放缓的全球经济形势中继续艰难前进。

何况部分化工企业还是交出了亮眼的成绩单——瑞士特种化学公司科莱恩宣布,2019年上半年的销售额共计22.29亿瑞士法郎,高于2018上半年的22.24亿瑞士法郎;德国特种化学品公司朗盛公布的财报显示,2019年第二季度净收入从去年同期的9700万欧元增加到1亿欧元,增长了3.1%;德国制药化学巨头拜耳公司财务数据显示,今年第二季度销售额为114.85亿欧元,同比增长21.1%;阿克苏诺贝尔(AN)第二季度财报显示,营业收入上升36%,达3.05亿欧元,不包含未分摊成本的销售回报率上升至13.7%。通过稳步推进转型计划,阿克苏诺贝尔节约了成本4300万欧元。

展望今年下半年的发展,对于看好的未来业务,跨国石化企业仍然不会错过。杜邦执行董事长爱德华·布林(Edward Breen)称,预计今年研发支出仍将占销售额的4%左右,“我们不会仅仅因为看到了短期的市场疲软就放弃研发。”

7月25日,陶氏宣布计划将年度资本支出从25亿美元减少到20亿美元。陶氏化学首席执行官吉姆·菲特林(Jim Fitterling)表示:“展望未来,我们仍然看到全球经济增长潜力,但由于持续的地缘政治的不确定性,我们将通过持续协同成本,削减滞留成本来维持运营成本,同时继续严格管理利润率,以迅速应对更具挑战性的宏观经济前景。”

巴斯夫将全球经济增长和工业生产放缓归咎于贸易战。在今年上半年,巴斯夫进行了大量的裁员以节省成本。接下来,除了裁员,巴斯夫还继续对公司的组织结构进行精简管理,锐化服务部门和地区部门的职责。截至7月底,已有1.5万名员工转入更为贴近客户的部门工作。此外,公司还建立了一个由不到1000名员工组成的企业中心,这一精简的团队将协助巴斯夫执行董事会指导整个集团的运作。

作为一家为消费者和工业用户提供化工产品的跨国制造商和营销商,亨斯迈公司(Huntsman Corporation)二季度净收入为1.18亿美元,而去年同期为6.23亿美元,同比大幅下滑。亨斯迈董事长、总裁兼首席执行官Peter Huntsman表示,无论下半年的经济不确定性如何,亨斯迈将继续控制成本、保证利润、平衡资本配置,并战略性提升下游的投资组合。

行业形势不容乐观,跨国化企采用多种手段应对,在尽量缩紧投入的前提下,通过精简低利润业务,降低支出,保证核心业务继续发展。赢创董事长库乐满表示,赢创将持续专注于特种化学品的战略,投资稳健且发展前景极具吸引力的增长领域,并在适当的时机剥离周期性业务。

转型发展不确定性增多 高端差异化助力“软着陆”

预测化工行业的未来走势,就要回顾过往全球化工行业的发展。2019年上半年宏观不确定性持续增强,全球化工景气回落,地区差异显著。全球宏观来看算得上是“逆风来袭”:需要考虑作为逆全球化典型的英国脱欧、中美贸易战等事件对区域贸易的压制,部分主要经济体下游终端汽车与地产相关消费的减速、地缘政治事件,原油价格和汇率波动带来的增强的不确定性。

IHS Markit发布的全球化工业PMI新订单指数可以较好地体现行业景气度变化,数值于2016年6月向上穿越了枯荣线,后于29个月后的2018年10月首次跌破枯荣线并震荡至今(2019年5月最新数值为49.7)。可见“美强欧弱”、新兴经济体承压的宏观形势促成了全球化工地区差异化的格局。

化工行业时常面临复杂的外界环境,上有宏观经济的波动与政策的冲击(如贸易摩擦、保护主义等),下有市场的激浪(如能源与化工品价格、汇率波动等),后有环保与可持续发展压力(如禁塑令、低碳经济、再生能源和先进材料替代等),内有工程与技术的挑战(如全流程打通与平稳安全开车、高精尖催化剂研发等)。复杂的环境带来复杂的投资决策,使得化工业的产能增长往往不能精准匹配市场需求变化,进一步导致化工周期往往难以精准预测。

纵观化工产业的发展可以发现,当基础化工生产发展受阻时,转入高附加值的精细化工和专用化学品领域成为石化企业发展的必然选择。根据对行业周期运行的理解,结合当前化工行业的走势,随着全球经济的逐步发展,尤其是新兴经济体的发展,全球对石化产品的需求还会继续增加,化工行业已经进入破局时代,受到全球环境保护要求提高的影响,未来数十年,世界石化产业的关注重点从总规模和总产能的增加,转向更加关注质量、效益和减少环境污染方面。

正因为如此,未来市场将更凸显差异化、特色化、高端化的产品需求,发展高端差异化产品有利于降低企业的市场风险。做强核心竞争力是改善和提升运营效益和石化行业高质量发展的关键,也是应对当前所面临挑战的必然选择。化工企业的新项目投资应更加注重自身竞争优势的合理外延,以确保行业低迷可存活、行业景气可最大受益。

同时,全球石油化工行业产业重心转移将以提高产业和产品国际竞争力为驱动力,产业重心向着有利于某一个产业和产品发展的方向转移。

目前,北美地区和中东的产业调整及发达国家工业化方面展现出的新特征都是石化产业重心转移驱动的,促其化工产业强势发展。比如美国化学制造业的独特竞争优势在于页岩气,这一强大竞争优势使其具备极低的成本,并进而推动大量新资本开支项目流向美国,使得与页岩气相关的关键化学品出口量大幅增长,最终实现高贸易顺差。根据ACC估计,2010年以来美国约有334个合计2040亿美元的页岩气项目宣布,其中53%已完成或正在建设、40%正在规划中;这些项目可以永久带来2920亿美元的收入并提供79万个工作岗位,使美国化工业维持强势。

除美国以外,坐拥丰富油气资源的中东也正在不断深化发展化工产业链、由“炼”向“化”,出口更高附加值的产品以提高生产劳动密集程度,创造就业机会。

过去化工行业短缺式的需求已不存在,消费升级带动社会需求被拔高,需求立体化程度加深。有迹象显示,人工智能、大数据、云计算等技术使得需求端和供给端的紧密结合成为可能,通过技术手段促进行业升级成为一种选择。不难看出,技术升级改造和产业结构优化也将成为化工行业突围的重要方向。化工巨头们需要找准化解矛盾的良方,在这场百年未有的大变局中继续艰难前进。

8月26日,比利时佛兰德斯、德国北莱茵—威斯特伐利亚和荷兰(三角地区)的6家石化公司宣布成立一个联盟,以共同研究如何使用可再生电力而不是化石燃料来运营石脑油或燃气蒸汽裂化装置。

石化公司组建“未来裂化装置”联盟

“未来裂化装置”联盟的成员包括巴斯夫、北欧化工、英国石油公司、利安德巴塞尔公司、沙特基础工业公司和道达尔公司,其目标是在生产基础化学品的同时大幅减少碳排放。各家公司对使用可再生能源生产基础化学品的可行性进行了评估,并已同意对技术研发和知识共享进行投资。

基础化学品包括乙烯、丙烯、丁二烯和二甲苯,需使用蒸汽裂化装置生产,主要作为生产塑料的原料。这些塑料用于车辆的轻质部件,可提高乘客的安全性和舒适性,并减少燃油消耗和排放,而塑料包装则是用于“从农田到餐桌”整个过程的食物保存。

总的来说,聚合物对提升资源和能源利用效率做出了重大贡献,并对社会产生了积极影响,因此市场对聚合物的需求一直很大。尤其是在新兴的可再生能源相关技术中(例如风力涡轮机、太阳能电池板和电池),聚合物扮演着至关重要的角色。化工行业一直处于这些创新技术的前沿,并将继续为更可持续的未来提供各种解决方案。

蒸汽裂化装置是减少化工行业的温室气体排放的一个突破口。目前人们正在考虑的一个选项是对裂解炉进行电加热,而不是依赖传统的化石燃料。

使用可再生能源发的电将显著减少裂化装置的温室气体排放。开发使用电力的裂化装置技术面临的主要挑战是,需要确保所选择的减排方案与当前工艺相比在技术和经济上是可行的,这种方案符合未来低碳价值链的发展趋势,并且能够如期实施以实现政策目标。如果能够战胜这些挑战,开发和实施使用电力的裂化装置技术将有助于化工行业维持可持续运营,同时减少产品的碳足迹。

协议签署后,联盟成员已着手探索和评选技术方案。如果确定了潜在的技术方案,各方将决定是否实施联合开发项目,包括各种研发活动等。

三边战略

北莱茵—威斯特伐利亚、佛兰德和荷兰经济事务部以及德国化学工业协会、比利时化学工业协会和荷兰化学工业协会等行业组织,为促进化工行业可持续发展而制定的“三边战略”直接促成了该合作。

2017年底,“成为全球范围内推动建设可持续和有竞争力化工产业集群的引擎”的“三边战略”提交到了欧盟委员会。该战略包括三大组成部分,即能源、基础设施和创新。

其中的创新有三个关键的成功因素,包括能够实现能源和原料转型的技术创新、提高竞争力的数字转型以及通过跨境合作加强创新的框架条件。

化工产业集群

将荷兰、北莱茵—威斯特伐利亚和佛兰德斯构成的三边地区作为欧洲实现化工产业整合的起点,具有合理性,因为该地区整合后将是世界上最大的化工产业集群,其年营业收入高达1800亿欧元,共提供35万个工作岗位。

“未来裂化装置”联盟由Brightlands Chemelot Campus园区领导,其6家成员企业将在遵守竞争法的前提下,在共同开发可持续技术方面创造新的价值主张。

Brightlands Chemelot Campus三边创新部门主席兼首席执行官Bert Kip表示:“这是一项独特的合作,其目的是减少化工行业的碳足迹,以增加整个社会的福利。其也表明我们行业一直致力于通过集体努力寻求技术解决方案,从而最大限度地减少企业经营过程中排放的温室气体。我们已经迈出了第一步,对此感到无比自豪,同时也期待在未来取得成功。”

正在加载...

正在加载...