切换行业

切换行业

摘要

原油基本面边际走强,市场情绪缓和将使油价的运行中枢上移,但市场对外部环境的不确定性以及经济压力的担忧将会抑制油价上涨的速率,并加大波动。而B-W价差则会继续回落。

展望沥青后市,对于市场基本面发展我们仍然保持“环比增强,同比减弱”的观点。此外,国庆70周年庆典前夕北方市场的环保检查将对下游需求形成压制,短期供需有放宽松的迹象;但中期受冬季前赶工、资金面宽松、原料不足等因素驱动,预计单边价格偏强震荡。

本文针对资本市场上“金九银十”及“国庆效应”等说法,基于统计及基本面分析验证其对原油沥青价格有效性并对后市行情进行展望。

历史国庆假期原油行情

国庆期间国际油价走势如下表所示。由于上海原油期货上市时间不足两年,数据样本不足,故此次统计以Brent原油期货价格为样本。从下表数据中可以发现。国际原油价格在国庆前后并无明显规律变化。国际油价在2008年与2018年国庆后一个月内均出现了波动超过10%的变化,其主要原因是2008年金融危机爆发以及2018年美国放松对伊朗制裁。

原油行情展望

原油行情展望 油价在八月整体表现出触底回升的走势。从价格走势来看,美联储在七月底加息落地之后使得油价冲高回落,多头开始撤退。随后美国总统特朗普对中国祭出关税大棒以及中国下调人民币兑美元汇率的反击措施更是让市场在短期内陷入了抛售模式,OPEC也随即出来讲话以稳定市场。随着相对较强劲的基本面数据出炉以及在OPEC讲话安抚下恐慌情绪的缓和,油价开始进入缓慢回升的阶段。但外部环境的不确定性始终笼罩着原油市场,导致油价受风险情绪的影响而波动较大。另一方面,原油期货价格结构也出现了明显的变化。随着基本面的好转,WTI与Brent原油期货近月价格明显走强,两大原油期货已经完全进入Backwardation结构;而从区域价差来看,随着北美新修管道的投入使用,B-W价差则出现了明显的回落。

展望后市,边际走强的基本面数据得到缓和的市场情绪将使油价的运行中枢上移,但市场对外部环境的不确定性以及经济压力的担忧将会抑制油价上涨的速率,并加大波动。而B-W价差则会继续回落。

历史国庆假期沥青行情

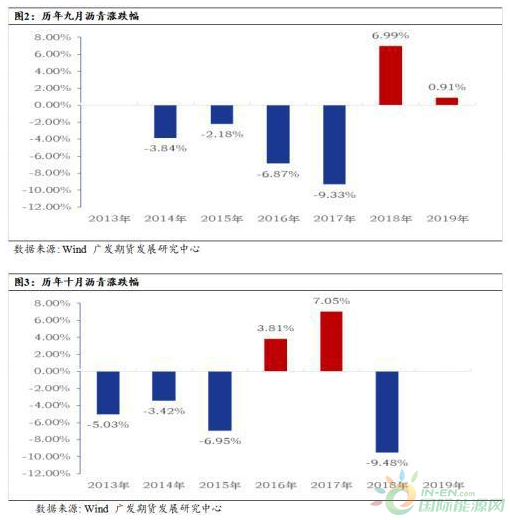

从沥青期货价格走势来看,“国庆效应”并不明显。针对沥青期货上市以来历年9-10月行情进行了统计,以月内首个工作日直至最后一个工作日为期限,计算了2013-2018年9月及10月内的累计涨跌幅。发现9月份5年中有1年出现上涨,4年出现下跌,10月份6年中有4年出现下跌,2年出现上涨。同时,值得注意的是,无论是9月份的下跌还是上涨行情都不具备可持续性。2018年9月累计上涨6.99%,但进入10月累计下跌9.48%,尽数抹平前月涨幅。2016及2017年9月跌幅最为显著,但进入10月份后均出现不同程度的反弹,累计分别上涨3.81%和7.05%。

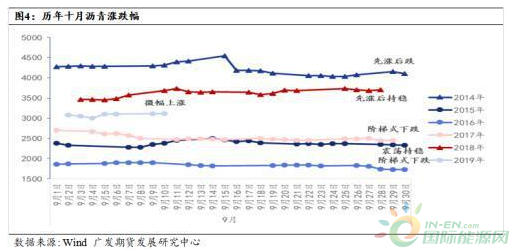

另一方面,从运行轨迹来看,各年国庆前表现亦不趋同。2014及2018年,国际油价维持高位运行,受成本支撑沥青期货价格相对较高,月内均价分别为4220元/吨及3624元/吨;2015、2016、2017年9月份价格均值均在3000元/吨以下。

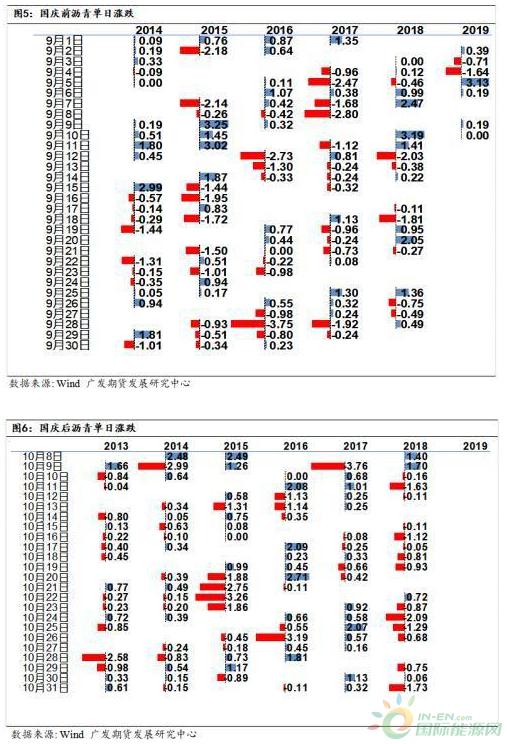

另一方面,从运行轨迹来看,各年国庆前表现亦不趋同。2014及2018年,国际油价维持高位运行,受成本支撑沥青期货价格相对较高,月内均价分别为4220元/吨及3624元/吨;2015、2016、2017年9月份价格均值均在3000元/吨以下。 若从更微观的角度进行观察可以发现,国庆前后一个月内,单日涨跌分布较为均匀。统计期内,历年9月上涨天数共52天,下跌天数同为52天;历年10月上涨天数共46天,下跌天数共55天。

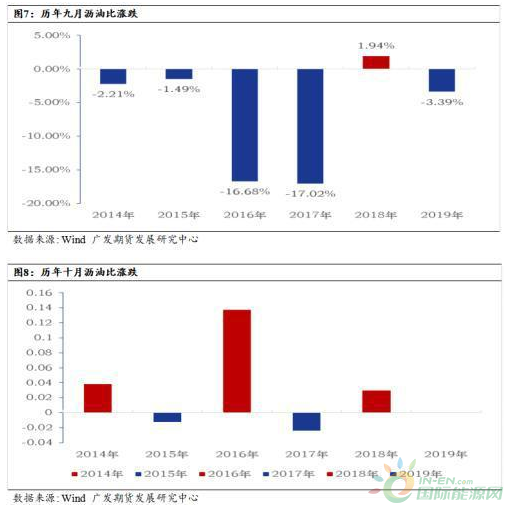

若从更微观的角度进行观察可以发现,国庆前后一个月内,单日涨跌分布较为均匀。统计期内,历年9月上涨天数共52天,下跌天数同为52天;历年10月上涨天数共46天,下跌天数共55天。 考虑到沥青期价与国际油价高度贴合,其走势易受油价主导,因此我们统计了沥青原油比值在国庆前后的走势,以便于观测剥离油价影响后沥青价格的运行情况。从9月份的情况来看,沥油比在国庆前同样是下跌居多,并且跌幅在2016及2017年尤为明显。因此,当期行情不仅受油价拖累,亦反映市场预期及基本面的变化。

考虑到沥青期价与国际油价高度贴合,其走势易受油价主导,因此我们统计了沥青原油比值在国庆前后的走势,以便于观测剥离油价影响后沥青价格的运行情况。从9月份的情况来看,沥油比在国庆前同样是下跌居多,并且跌幅在2016及2017年尤为明显。因此,当期行情不仅受油价拖累,亦反映市场预期及基本面的变化。 2016年三季度后半段,预期带动下的补库行为带动价格上行,但在下游接货意愿减弱后炼厂为规避累库风险开始陆续调降出厂价,9月份是厂库触底反弹的过程,但市场整体供应过剩、库存偏高,市场预期偏悲观。与此同时,9月末OPEC在阿尔及利亚召开会议,市场对减产预期对油价形成一定支撑。

2017年9月份环保检查导致道路施工暂缓,沥青消费需求旺季中走弱;进入中旬,即便部分省份检查结束,但下游需求仍在缓慢恢复的过程中,加上进口规模位于同期高位、开工率持续攀升,炼厂产销不平衡催生累库现象。

沥青行情展望

沥青行情展望 展望后市,沥青市场需要重点关注的核心矛盾主要来自三个方面。

首先,由于美国加大对委内瑞拉制裁,中石油于今年8月份停购委内瑞拉石油,而该国的油种是国内沥青重要的加工原料,且中石油几乎是唯一的进口渠道。据彭博最新消息,中石油9月份再度对委油进行停购,表明该现象或存在一定的延续性。若按照8月停购规模进行推算,10-11月原料供应将减少17万桶/日,降幅占比近半。由此延伸的问题是综合装置炼厂与单一装置炼厂市场份额是否会重新分配。然而,由于Rosneft对美国制裁存在一定的抗性(美国对Rosneft实施的制裁手段相对柔软,主要是考虑到Rosneft市场份额会对国际油价形成较大影响),因此不排除未来Rosneft会放大委油的转口规模以供应中石油代理的缺口;委内瑞拉石油部长计划访问俄罗斯,届时不排除将此问题纳入议程的可能性。

其次,炼厂利润回归正向区间后未见开工大幅提升。根据我们的模型测算,三季度末至今炼厂利润始终保持在100-140元/吨的水平,较上半年有明显的修复。但在利润改善的背景下,国内整体开工率未出现持续或较大幅度上升。百川数据显示,8月至今国内炼厂开工率已连续5周持平45%。这表明当前利润水平不足以诱使炼厂加大生产捕获利润,调产降库是业内的主流心态。

最后,在全球经济共振下行的周期窗口内,成品油消费增速已有可见的放缓。汽油裂解利润今年几乎刷新历史最低水平,年内汽柴油裂解利润整体弱于以往。触底反弹后,目前涨势已有趋缓的迹象。在此背景下,焦化市场的表现在进入四季度后表现疲弱,山东焦化料价格9月内连续调降2次,降幅达200元/吨。因此,在不具备额外收益的情况下,国产沥青供应所承受的分流压力亦大幅低于去年。

整体来看,对于市场后续的基本面发展-仍然持“环比增强,同比减弱”的观点。此外,国庆70周年前夕北方市场的环保检查将对下游需求形成压制,短期供需有放宽松的迹象;但中期受冬季前赶工、资金面宽松、原料不足等因素驱动,预计单边价格偏强震荡。

正在加载...

正在加载...