切换行业

切换行业

周一(12月16日)亚洲时段,国际油价小幅走弱,但整体仍维持三个月高位。受国际贸易局势乐观向好以及OPEC+深化减产的提振,原油价格上周五收在60美元/桶上方,这是此前沙特阿拉伯遭到导弹袭击导致油价创纪录飙升之后的首次。

周一(12月16日)亚洲时段,国际油价小幅走弱,但整体仍维持三个月高位。受国际贸易局势乐观向好以及OPEC+深化减产的提振,原油价格上周五收在60美元/桶上方,这是此前沙特阿拉伯遭到导弹袭击导致油价创纪录飙升之后的首次。 但需要注意,美国石油产量增长明年料增加至2090万桶/日。此外,国际能源署认为美国页岩气正在挤压OPEC的影响力。美国油服公司贝克休斯公布的数据显示,截至12月13日当周,美国石油活跃钻井数增加4座至667座,连续七周录得下滑后再度增长。

国际贸易局势乐观向好,原油需求前景改善

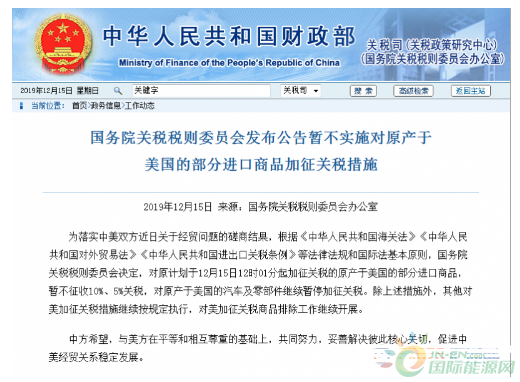

国务院关税税则委员会发布关于暂不实施对原产于美国的部分进口商品加征关税措施的公告。为落实中美双方近日关于经贸问题的磋商结果,根据《中华人民共和国海关法》《中华人民共和国对外贸易法》《中华人民共和国进出口关税条例》等法律法规和国际法基本原则,国务院关税税则委员会决定,对原计划于12月15日12时01分起加征关税的原产于美国的部分进口商品,暂不征收10%、5%关税,对原产于美国的汽车及零部件继续暂停加征关税。

除上述措施外,其他对美加征关税措施继续按规定执行,对美加征关税商品排除工作继续开展。中方希望,与美方在平等和相互尊重的基础上,共同努力,妥善解决彼此核心关切,促进中美经贸关系稳定发展。

道明证券大宗商品策略师Daniel Ghali表示,“市场已经在某种程度上体现了这一结果,希望国际贸易协议能带来更多需求。”

德国商业银行在法兰克福的大宗商品研究主管Eugen Weinberg表示,“由于中美之间达成协议,金融投资者的风险偏好现在可能会保持高涨。然而至少在上半年,石油市场面临着巨大的供过于求和库存大幅增加的风险。”

OPEC减产将加剧石油现货市场的紧张程度

Energy Aspects认为,OPEC进一步削减产量,沙特阿拉伯决心将布伦特原油价格维持在60美元以上,都将使本已紧张的现货原油市场更加紧张。这将使布伦特原油和迪拜原油在整个2020年都保持现货溢价。

伊拉克遵守减产协议的程度提高将意味着巴士拉重油出口下降,加剧由于“委内瑞拉和伊朗出口持续减少而使大型炼油厂面临的困境”。

美国石油钻井数连续七周下滑后再度增长

美国页岩油开采活动正在放缓,因为钻探商很难在当前的价格水平上盈利,并面临资本约束。页岩油生产商的盈亏平衡点徘徊在60美元/桶左右。

尽管如此,美国仍将在石油产量增长方面再次领跑世界,明年将以每天130万桶的速度增长到2090万桶。此外,国际能源署认为美国页岩气正在挤压OPEC的影响力。

美国油服公司贝克休斯公布的数据显示,截至12月13日当周,美国石油活跃钻井数增加4座至667座,连续七周录得下滑后再度增长。不过在过去的16周内,美国石油活跃钻井数累计减少了107座,而过去一年内则减少了206座。

三大机构对OPEC原油需求预估

近期三大机构陆续公布12月报,从平衡表来看,EIA、OPEC和IEA对OPEC原油需求量分别为2920、2910、2850万桶/日,如果OPEC能够减产到位至2900万桶/日,那么如果按照前两家机构的预估来看,明年一季度大致供需平衡。

但IEA相对悲观,即便是OPEC减产到位,市场也会过剩70万桶/日,不过IEA在本次月报上修了明年一季度市场对OPEC原油需求量的预期,从2830万桶/日上修至2930万桶/日。

目前来看,机构普遍下调了明年美国石油产量的增长预期,EIA下调了18万桶/日,IEA下调了11万桶/日,美国产量预期下修之后,市场对OPEC原油需求有所增加。

全球库存急剧增加?油价后续料维持50-70美元/桶之间

展望未来,国际能源署(IEA)上周四(12月12日)发布月报指出,未来油价仍将承压。尽管OPEC及其合作伙伴加大力度减产,但IEA预测认为,全球库存料急剧增加。

即便OPEC+严格执行新减产协议,且伊朗、利比亚和委内瑞拉等国的政治困境继续拖累这些国家的出口,全球市场供应可能只会比11月产量少53万桶/日。

AxiTrader的市场策略师Stephen Innes说:“尽管贸易形势改善很可能遏制需求走疲,但这可能不足以扭转2020年初市场供过于求的情况,因此这可能是目前油价无法大涨的原因。”

穆迪预计,WTI原油将在2020年保持在50-70美元/桶之间,布伦特原油价格保持在55-75美元/桶之间。油价主要受到委内瑞拉产量大幅下滑、OPEC减产以及伊朗受制裁事件的支撑。而美国方面,随着新管道的投入使用,预计美国的产量将会增加。

数据方面,仍需留意本周三的美国API/EIA原油库存变化,同时进一步关注特朗普弹劾案及国际贸易等最新消息,料左右原油需求前景,从而影响油价走势。

截止北京时间09:30,美油徘徊60美元关口下方,报59.87美元/桶,日内跌幅0.33%;布油徘徊65美元关口,报65.03美元/桶,日内跌幅0.31%。

正在加载...

正在加载...