切换行业

切换行业

全球石油市场呈现石油需求与经济走势高度相关,交通用油主导需求增长,技术变革提升供应能力,北美供应占比提升,原油品质愈加轻质化,油品贸易所占比例不断上升,贸易市场不稳定性加强等特征和趋势。

未来,全球石油市场的部分特征和趋势将发生变化,表现为:石油需求正逐步与经济增长脱钩,石油原料属性更加凸显,中东将重新主导原油供应增长并推动原油重质化,数字化转型推动油气行业发展,石油市场不稳定性进一步加剧等。

中国应充分利用好战略买方优势,更大程度地发挥市场需求影响力;加强供应体系建设,提高油气自主控制力;生产企业应充分考虑原油重质化趋势,积极研究先进的加氢处理技术。

01 当前全球石油市场的主要特征

1.1石油需求与经济走势高度正相关

石油是工业的血液,深入到经济社会的方方面面。经济规模的扩大,社会活动水平的提升,均会直接推动石油需求增长。2008-2009年,受金融危机影响,全球经济陷入衰退,同期石油需求负增长;与之相反,2017-2019年全球经济增速分别达3.8%、3.6%和2.9%,同期石油需求增长分别为180万桶/日、110万桶/日和100万桶/日。从近年石油与经济关系可见,全球GDP增速每下降1个百分点,影响石油需求增量下降54万桶/日。

1.2交通用油依旧主导石油需求

交通是最大的用油行业,且占比呈逐年上升的态势。交通部门的石油需求占比由2000年的54%上升至2019年的59%。但近年来,石油的原料属性逐步凸显,化工行业石油需求占比稳步上升,从2000年的17%升至2019的19%。

1.3先进技术提升了美国石油供给能力

过去10年,美国通过先进的水平钻井和水力压裂技术,提升生产效率,大幅降低了原油开采成本,重新成为重要的原油生产地区,依靠页岩革命实现了能源独立。2010年以来,页岩油在美国原油产量中的比重从10%左右快速提升至50%左右。2014-2016年油价暴跌期间,美国七大油气产区的钻机数量最大降幅为78%,同期美国国内原油总产量仅下降11.4%,页岩油产量仅下降12.3%。

1.4北美石油供应在世界总产量中占比显著提高

随着美国页岩油、加拿大油砂等非常规油气资源崛起,北美地区在世界石油供应中的占比不断提升,中东地区和独联体国家供应占比保持平稳,其他地区占比均有不同程度下降。2019年,北美石油供应占全球供应总量的比重升至25.6%,较2009年提高9个百分点。

1.5全球石油供应格局正在发生转变

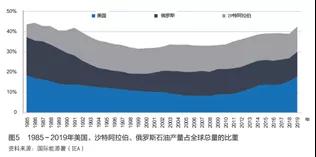

美国原油生产的再次崛起深刻改变了全球石油生产格局,目前美国、沙特阿拉伯和俄罗斯三国石油产量占全球石油供应总量的近四成,成为左右国际油价走势的主要供应博弈方,欧佩克的影响力被边缘化。

2019年,美国原油产量比2018年上升11%,达到1223万桶/日,创下新纪录,占全球供应总量的比重达到17.1%,比2016年提高4.2个百分点,比2009年提高8.4个百分点。2016-2019年,非欧佩克产油国供应累计增长560万桶/日,欧佩克原油产量减少240万桶/日。2019年,欧佩克市场份额降至35.3%,比2016年下降3.8个百分点。

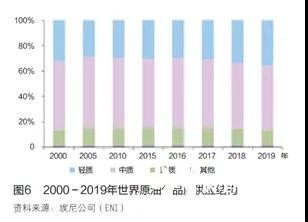

1.6全球原油供应呈现轻质化倾向

全球轻质原油产区主要集中于美国和西北欧,中、重质原油产区集中在委内瑞拉、墨西哥、加拿大、伊拉克等国。过去10年,由于美国轻质页岩油产量快速增长,欧佩克减产,委内瑞拉和伊朗遭到美国制裁导致中、重质原油供应大幅减少,轻质原油在全球原油总产量中的占比持续上升。2019年,世界原油供应总量中的轻质油占比达到35.3%,相比2009年提高5.5个百分点。

1.7全球原油贸易占比下降,油品贸易占比上升

由于传统原油贸易盈利空间不断缩减,产油国、大型石油企业和贸易商开始寻求新的市场机会。相对于原油来说,成品油的附加值更高,出口油品可获得更高的利润。原油贸易在全球石油贸易中的占比从2002年的76.7%下降至2019年的63.4%,而成品油贸易占比则上升至36.6%。

.jpg)

1.8全球石油贸易东移趋势更加明显

2000年之前,全球炼油中心主要集中在美国和欧洲。2000年以后,随着亚太地区的中国、印度、越南、印度尼西亚等国大规模新建炼厂,亚太地区开始成为全球最大的炼油中心,吸引全球石油贸易流向由欧美转向亚太,石油贸易中心东移。

1.9地缘政治成为扰动石油贸易的重要因素

2019年,全球石油贸易总量达到34.81亿吨,比2010年提升33%,但受到贸易摩擦、地缘政治动荡等因素影响,较2018年小幅下降。美国特朗普政府推行单边主义、贸易保护主义,对全球货物贸易造成负面影响。从中美贸易看,2018年中国进口美国原油33万桶/日,占进口总量的3.6%。2018年8月,中国暂停进口美国原油,超过20万桶/日的美国原油在印度、韩国等国家寻找新的目的地。此外,伊朗、尼日利亚、委内瑞拉、利比亚等国原油产量下降,地缘政治成为限制石油贸易发展的重要因素。

02 对未来全球石油市场走势的几点研判

2.1全球石油需求逐步与经济增长脱钩

受能效提高、能源强度下降等因素影响,预计未来能源需求与经济增长将逐步脱钩。根据中国石油集团经济技术研究院2019年发布的《2050年世界与中国能源展望》报告数据,2015-2050年全球经济年均增长2.9%,2050年全球GDP将达到205万亿美元,是2015年的2.72倍。世界一次能源需求将持续增长,2050年达到181.8亿吨标油,较2015年增长约36%,即全球将以36%的能源消费增长支撑170%的经济增长。2050年全球能源强度将降至0.88吨标油,比2015年下降50%,能耗年均下降2%。能效提高、新能源汽车快速发展以及出行方式变革,导致世界石油需求增长逐渐放缓,预计2035年世界石油需求总量达到51.1亿吨峰值,2050年降至49.3亿吨。

2.2石油的原料属性日益凸显

从当前到2050年,主要用油行业的石油需求都有所增长,但交通行业用油需求增速与前20年相比逐步减缓。预计交通用油需求于2030年前后达到30亿吨左右的峰值,2050年缓慢下降到28.4亿吨,但交通行业用油占石油总消费的比例仍超过50%,主要是航空、航海以及货运领域石油需求难以替代。与此同时,化工行业的用油需求将有明显增长。当前,发展中国家的化工用油消费量明显偏低,随着发展中国家经济的增长,化工用油发展空间巨大,未来石油的原料属性将更加凸显。2030年,石化产业将占全球石油新增需求的1/3以上,2050年接近50%。预计2015-2050年,全球化工用油需求年均增速为0.6%。

2.3中东地区仍是长期原油产量增长的最主要来源

受技术创新和地缘政治因素影响,2030年前,世界原油产量增量的60%来自美洲,中东只占16%左右;2030年后,中东地区储量优势凸显,成为原油产量增长的主要地区。2050年,中东地区原油产量较2030年增长1.37亿吨,南美地区原油产量较2030年增长0.27亿吨,其他地区产量下降。2050年相对于2015年的原油产量总增量中,北美地区占38.9%,中东占43.8%。

2025-2030年,美国原油产量将进入峰值平台期。由于大量易开采、产量高的“甜点”区块被优先开采,美国页岩油老井的产量递减加快。除二叠纪盆地外,巴肯、鹰滩等几大页岩油盆地产量已呈现下降趋势,只能通过大幅增加新井来维持产量。此外,开采技术进步也面临“天花板”。从几大国际能源机构/公司对美国未来原油产量的预测看,除BP公司认为美国石油(包含天然气液)产量将在2030年后达峰,国际能源署(IEA)、欧佩克、IHS等机构均认为美国原油产量将在2025-2030年开始下降。

2.42025年将是全球原油品质由轻转重的节点

2025年前,美国将是全球原油产量增长的重要来源,增量在400万桶/日左右,全球原油品质结构延续轻质化趋势,2025年后,全球原油品质可能向重质化转变。

首先,关于轻质原油,美国原油产量在2025-2030年达峰,轻质原油产量增速下降。北海地区随着开采进入成熟期,新探明的石油资源连年走低,近10年没有大型油田被发现。挪威的原油产量已降至1998年以来最低。根据英国石油天然气管理局(OGA)的数据,2024年英国原油产量将比2018年下降23%,至84万桶/日,2040年将降至50万桶/日。

其次,关于重质原油,全球石油剩余储量中,重质原油比例逐年上升。根据哈特能源公司(Hart Energy)预测,全球API度小于22的重油产量持续增长,2030年将达到1680万桶/日,较2015年增加400万桶/日。据加拿大石油生产商协会预测,加拿大未来油砂产量会有较大幅度提升,将从2018年的290万桶/日提高至2035年的425万桶/日。委内瑞拉是全球最大的重油储藏区,若未来解除制裁,该国产量增长,将进一步提升重质原油的市场占比。

2.5油气行业进入数字化与智能化时代

经过长达100年的开采,全球油气勘探开发对象已逐步从常规资源转向非常规资源,从陆地转向海洋,从浅层浅水转向深层深水,开采难度越来越大,对技术及装备的要求越来越高。以智能化为代表的油气技术革命已拉开了序幕。世界经济论坛曾经预测,2016-2025年,数字化转型可以为油气行业及其客户和相关领域带来1.6万亿美元的价值。

2.6全球油品贸易占比将进一步提升

随着亚太地区炼油能力进一步增长,在满足区内油品需求的情况下,该地区将有大量富余资源可以出口,亚太地区成品油出口的地位进一步提升。除亚洲、欧洲和北美地区之外,中东产油国和印度大力发展炼油业,成品油出口量不断增加,全球石油贸易中油品贸易占比有望进一步提升。

2.7全球石油贸易东移趋势加速

中长期看,亚太地区仍是世界石油需求增长的主要地区,为满足自身发展需求,同时随着该地区炼油行业进一步扩张,预计亚太地区石油贸易总规模将进一步扩大,全球主要石油资源地区均将瞄准亚洲市场,努力加大对亚洲地区的石油出口。从供应看,随着北美地区石油供应自给能力不断提高,该地区原油进口量下降、出口量增加,将进一步加速全球石油贸易东移的趋势。

2.8未来石油市场不稳定性因素增多

美国能源独立将加大全球石油贸易的不确定性。2019年11月,美国实现了月度石油净出口,对外宣布实现了能源独立。能源独立不仅改变了世界石油供应格局,还使美国可以用石油作为战略武器影响世界格局。在经济上,由于美国已具备满足国内供应的能力,通过制裁委内瑞拉、伊朗等国,可更多地输出本国石油产品,以增加本国收入。在政治上,美国可以更自如地实现对中东地区的管控,也可通过出口石油使美国与日、韩盟国关系更密切,打压俄罗斯等战略对手。在中美贸易谈判中,石油和石化产品成为重要贸易品种,对其他石油出口国造成了很大的心理压力。未来石油市场和贸易的不稳定性会进一步加剧。

03 思考与建议

3.1利用战略买方和市场需求优势

未来,美国、沙特阿拉伯和俄罗斯在世界油气供应市场的博弈将更加激烈,中国拥有广阔的消费市场,必然是三方争夺的对象。中国可充分发挥战略买方优势,一方面谋求进口价格优势,另一方面将其作为制衡供应国的重要手段,特别是将油气进口合作作为中美贸易谈判中的重要筹码。从长期资源和供需潜力看,中东、中亚-俄罗斯和非洲仍是全球油气出口规模最大的3个地区,中国应与这些地区的出口国建立长期稳定的合作关系。

3.2加强供应体系建设,提高油气自主保障能力

一是加大国内勘探开发力度。围绕重点盆地,突出深水、深层及非常规资源等重点领域,不断加大投入,实现石油稳定可持续发展,天然气快速发展。

二是做好极端情况压减需求和供应保障方案。在国际市场供应中断、国际油价飙升的情况下,保证国内供应安全,制定需求分级压减预案。

三是加强油气储备设施建设。在提升战略储备、商业储备的基础上,研究出台企业义务储备政策,扩大石油储备规模。

四是稳步推进现代煤化工产业。中国富煤、贫油、少气的资源禀赋特点,决定了中国须探索现代煤化工技术并进行产业化,可将煤制油气技术定位为国家战略技术储备,将煤制烯烃技术定位于化工原料多元化重要技术路径,从而形成中国独有的煤化工路线。

3.3关注原油品质变化趋势,布局先进加氢处理技术

为应对长期原油品质的重质化趋势,新建及改扩建炼厂应充分考虑匹配全流程加氢装置,沿海炼厂可研究装置结构调整的可行性,匹配加氢装置以接纳加工进口重质原油。技术上,加氢路线相比脱碳路线更适合劣质重油加工和渣油深度转化,未来重油加工技术的发展应以加氢技术为主线,并与脱碳等技术形成优势组合,共同应对炼厂发展所面临的挑战。特别是悬浮床加氢裂化技术,这是当今炼油工业的发展热点和前沿技术,未来几年,一旦新建的单系列大规模装置通过开工运转,技术效果得以验证,将具有广阔的发展前景。建议加大对悬浮床加氢技术的攻关力度,尽早将成熟的配套技术运用于炼制加工。

正在加载...

正在加载...