切换行业

切换行业

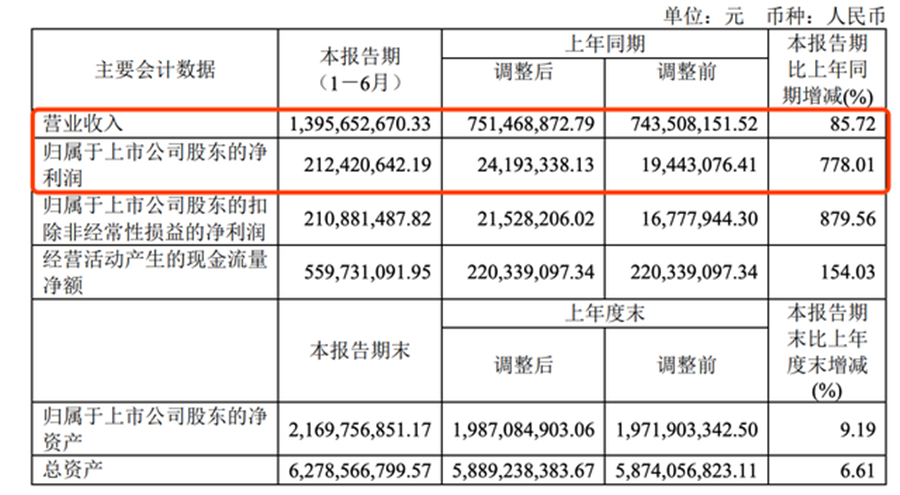

上半年国际原油价格大涨,油服上市公司也成为“大赢家”。8月17日,中曼石油发布半年报,上半年实现营业收入13.96亿元,同比增长85.72%;归属于上市公司股东的净利润2.12亿元,同比大增778.01%。

受国际地缘政治风险加剧、石油供需格局改变等因素影响,2022年上半年,WTI原油均价为101.68美元/桶,较2021年同期上涨39.58美元/桶;布伦特原油均价为104.64美元/桶,较2021年同期上涨39.41美元/桶。

中曼石油表示,上半年公司加大温宿区块投资开发力度,勘探开发板块呈现出量价齐升的良好态势,成为公司主要的利润增长点。公司温宿项目报告期内实现原油产量19.79万吨,比去年同期增加14.77万吨,同比增长294.22%。

中曼石油是一家民营综合油气公司,业务板块涵盖勘探开发、油服工程和石油装备制造,公司原先的核心业务为钻井工程,2018年起开始向综合工程服务商转型,并进一步向上游勘探开发业务发展,实施一体化战略。

2021年10月,中曼石油获得自然资源部颁发的中华人民共和国采矿许可证,成为首家获得国内常规石油天然气区块采矿许可证的民营企业。

目前,中曼石油的勘探开发项目包括在国内的温宿区块温北油田温7区块油田建设项目(下称温宿项目),以及在哈萨克斯坦的坚戈、岸边项目,分别探明油气储量3011万吨、6544万吨和2523万吨。

分季度来看,中曼石油一季度归母净利润为7266.43万元,同比增长725.32%。据此计算,公司二季度归母净利润为1.4亿元,创下上市以来的单季最高净利纪录。

财经网注意到,上半年,原油销售成为中曼石油的主要利润增长点,收入占比从2021年的22.62%大增至今年上半年的55.54%,撑起业绩“半边天”。

中泰证券研报认为,按照中曼石油股权激励计划,预计2022-2024年公司原油产量为38.5/42.6/60万吨。公司2021年油气单吨成本(不含三费)16.41美元/桶,属于行业较低水平,具有较强成本优势,有望充分受益油气行业景气。预计2022-2024年公司归母净利润为3.85/5.68/7.12亿元,同比增长483%/47%/25%,对应PE为19/13/11倍。

但值得关注的是,近期原油价格震荡回落,截至8月16日收盘,WTI原油期货9月合约下跌2.88美元/桶,收于86.53美元/桶,跌幅为3.22%;布伦特原油期货8月合约下跌2.76美元/桶,收于92.34美元/桶,跌幅为2.90%。

二级市场上,中曼石油股价随国际油价波动,从今年1月份的12.79元/股一路上涨,于6月15日盘中触及年内最高点25.65元/股,区间涨幅达100.55%,此后股价震荡回调,截至8月17日收盘,股价报20.73元/股。

正在加载...

正在加载...