切换行业

切换行业

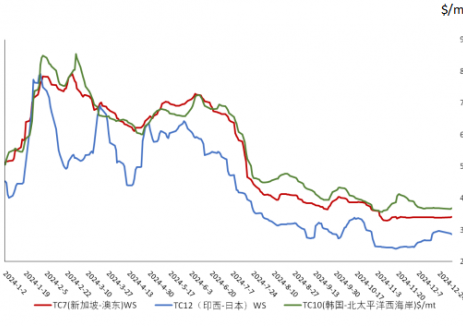

成品油油轮

LR2油轮

中东湾地区LR油轮上周再次成为交易焦点。尽管运价并未呈现指数级上涨,这类最大的成品油油轮在中东湾地区的市场情绪上周一直都很坚挺。TC1航线运价指数跳涨19.72点至WS171.11点。西行的TC20航线运价上涨343,750美元至447.5万美元。

苏伊士运河以西地区,地中海至东方TC15航线LR2油轮运价积极上涨333,333美元至357万美元。

LR1油轮

上周中东湾地区LR1油轮交易活跃程度不及LR2油轮。在前述强劲市场情绪的支撑下,运价整周都十分坚挺。TC5航线运价指数上周始终稳定于WS171-176点区间。开往英国—欧洲大陆的TC8航线表现与之相似,运价整周徘徊于360万美元左右。

英国—欧洲大陆地区,TC16航线运价指数连续第三周徘徊于WS155点左右。

MR油轮

中东湾地区MR油轮油轮上周呈现出低迷的气息。市场运力供应与货运需求仍然保持平衡,LR油轮运价的上涨阻止了MR油轮运价下探。TC17航线运价指数上周始终徘徊于WS235-245点左右。

英国—欧洲大陆MR油轮上周明显缺乏询盘。随后,TC2航线和TC19航线承压,两条航线运价指数均下跌12-13点左右,TC2航线运价指数报WS142.5点,TC19航线运价指数报WS152.19点。新一轮下跌后,TC2航线波罗的海等价期租租金将低于10,000美元/天。

上周初美湾MR油轮开盘交易消息较少,船舶运力供应明显过剩,导致美湾MR油轮运价再次走软。TC14航线运价指数今年第六次跌幅超过10点,下跌22.38点,本文撰稿之时报WS99.29点。TC18航线运价指数上周也跌至WS200点以下,本文撰稿之时报WS179.29点,跌幅达到41.45点。开往加勒比的TC21短途航线运价上周同样下跌20%,本文撰稿之时报596,429美元。

大西洋板块三角洲MR油轮等价期租租金下跌6,591美元/天至15,777美元/天,跌幅30%不到。

灵便型油轮

上周地中海灵便型油轮似乎处于供需平衡的状态。询盘匮乏,同时可用运力减少,TC6航线运价指数徘徊于WS185点水平。

英国—欧洲大陆TC23航线运价指数回升6.94点至WS173.61点。

VLCC油轮

上上周开始VLCC油轮市场就显现出了上涨动力,每笔租船交易成交价格都在不断攀升。直到上周三,船东的坚挺开始出现动摇。本文撰稿之时,市场相较上上周有所走软,市场情绪回落。中东湾至中国航线270,000吨油轮运价指数一度上涨至WS63点,本文撰稿之时已回落至WS55.54点,相较上上周下跌2.5点,基于波罗的海标准船型的往返航程等价期租租金28,774美元/天。中东湾至美湾绕好望角航线280,000吨油轮运价指数相较上上周上涨0.5点,报WS32点。

大西洋板块情况类似。西非至中国航线260,000吨油轮运价指数先上涨至WS64点,随后回落至WS58.85点,相较上上周五下跌2点,往返航程等价期租租金33,896美元/天。美湾至中国航线270,000吨油轮运价一度上涨触及10,200,000美元,随后回落至9,902,778美元,相较上上周下跌397,222美元,往返航程等价期租租金42,742美元/天。

苏伊士型油轮

西非地区苏伊士型油轮上周再次稳定上涨。尼日利亚至英国—欧洲大陆航线130,000吨油轮运价指数一度上涨至WS121点,随后回落至WS119.55点,相较上上周五的涨幅收窄至3点,往返航程等价期租租金47,790美元/天。地中海和黑海地区,CPC至地中海航线135,000吨油轮得到了坚挺的阿芙拉型油轮市场支撑,运价指数跳涨35点至WS135.05点,往返航程等价期租租金59,624美元/天。中东地区,中东湾至地中海航线140,000吨油轮运价指数相较上上周上涨8点,报WS82.83点。

阿芙拉型油轮

北海地区,跨英国—欧洲大陆航线80,000吨油轮延续涨势,运价指数上涨24点至WS153.57点,基于霍得角至威廉港航线的往返航程等价期租租金51,900美元/天。地中海市场货运需求高涨。跨地中海航线80,000吨油轮运价指数上涨37点至WS216.06点,基于杰伊汉港至拉瓦拉港航线的往返航程等价期租租金75,871美元/天。

大西洋板块另一侧,短途航线持续坚挺,但跨大西洋航线有所走软。墨西哥东海岸至美湾航线70,000吨油轮运价指数再次上涨55点至WS267.81点,往返航程等价期租租金86,179美元/天。科韦尼亚斯至美湾航线70,000吨油轮运价指数上涨42点至WS243.44点,往返航程等价期租租金70,211美元/天。由于租家似乎想要回到欧洲,美湾至英国—欧洲大陆跨大西洋航线70,000吨油轮运价指数下跌10点至WS201.88点,基于休斯顿至鹿特丹航线的往返航程等价期租租金51,653美元/天。

正在加载...

正在加载...