切换行业

切换行业

需求担忧和OPEC+推迟部长级会议给全球油价蒙上一层阴影,布伦特原油本周再度失守80美元关口。

对于近期油价走势,巴克莱在周四的报告中指出,市场担忧过头了!

巴克莱分析师Amarpreet Singh认为,这些担忧是有道理的,但反应很可能过度了,需求并没有出现断崖式下跌,OPEC+成员国内部利益一致。

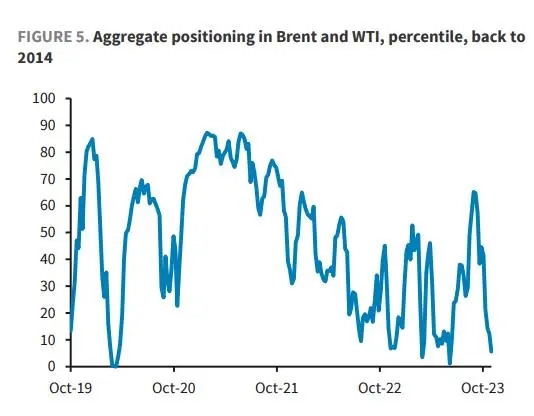

从当前原油持仓和价格的相对关系来看,上周的布伦特和WTI原油的净投机头寸仓位处于第5百分位(基于 2014 年以来的数据),而在9月中旬为第65百分位,当时布伦特油价接近95美元/桶。

需求并没有出现断崖式下跌

巴克莱预计明年布伦特原油的公允价值为93美元/桶,远期价格为80美元/桶,其指出在本轮加息周期的后期,对需求的担忧是有道理的,但市场需求预测比其估计的低约100万桶/天有些过头了。

巴克莱认为,原油需求并没有大幅下跌:

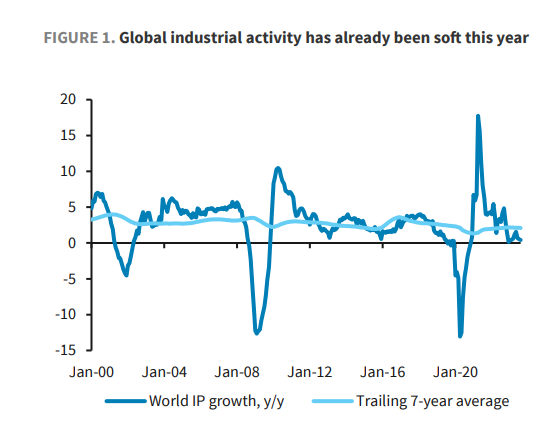

本轮经济周期将以相对温和的方式结束,而且全球工业活动(石油需求的主要驱动力)在过去数月已经处于中周期水平以下,集装箱吞吐量和制造业采购经理人指数也显示出类似的疲软情况。

此外,从高频库存、流量和市场指标来看,几乎没有证据表明需求正在断崖式下跌。EIA对美国的每周需求量估计最近略有回软,这主要是由于天气温和,其中柴油需求的下降、而汽油和航空燃油的隐含需求则有所改善。

OPEC+成员国内部利益一致

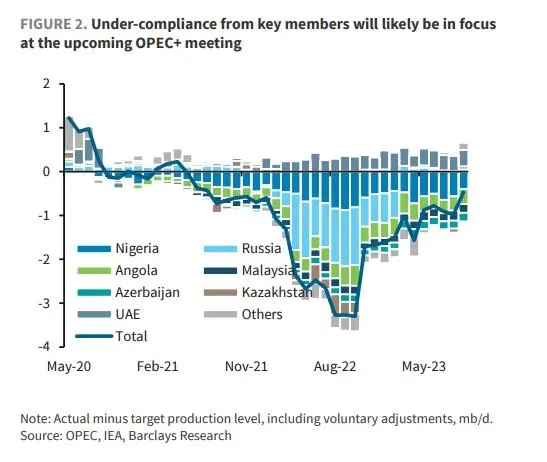

OPEC+原定于11月26日召开会议,但由于协议未达成而推迟到本周四,分歧的焦点在非洲产油国,OPEC+在尼日利亚和安哥拉等国就产量配额方面存在阻挠。

初步评估显示,尼日利亚和安哥拉 2024 年的目标分别为削减了36.2万桶/日和17.5万桶/日。但据报道,在第三方评估之后,减产规模已调整为24.2万桶/日和20万桶/日,这两个国家主张将规定目标提高 18万桶/日。

对此,巴克莱认为:

这个问题似乎并没有那么严重,因为从更大的角度来看,两国的风险回报都偏向于与OPEC+集团保持一致。

这并不是说OPEC+成员国之间松散的凝聚力不会给石油市场带来风险,而是不会出现类似2020年3月的情景,即出现供应过剩并导致油价下跌。

此外,来自非OPEC+生产商的市场份额威胁相对较小,美国页岩油供应增长面临结构性阻力。

正在加载...

正在加载...