切换行业

切换行业

|

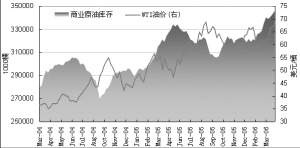

| 美国商业原油库存与ETI油价的关系(04年3月至06年4月) |

在全球原油价格屡创新高时,库存也维持在高位。为何原油库嬖黾佑图廴瓷险牵吭涂獯嬗胗图鄣墓叵凳欠穹⑸私峁剐员淝兀?/FONT>

实际上,这种现象由来已久。美国商业原油库存从2004年3月的2.795亿桶增加到2006年4月7日的3.460亿桶,增幅高达6600万桶。按照库存与油价的历史关系,每增加500万桶商业原油库存,油价会相应下跌1美元,这样算来,这两年油价应该下跌13.2美元/桶,大概对应23美元/桶的油价。然而,这期间油价不跌反涨,涨幅高达32美元之巨!

究其原因在于,影响油价的因素错综复杂,而且此消彼长,不同时期有不同主导因素。不过,万变不离其宗,供需决定了价格。从最近两年看,原油的库存因素对油价的影响退居二线,影响油价的主要因素是世界石油需求的刚性增长、因投资不足引起石油剩余产能处于历史低位、地缘政治因素导致石油供应中断的事件频繁发生、飓风频繁袭击美国石油产区等。

因此,高油价与高库存并存,只是两种事实同时发生,而不具有很强因果关系。我们不能忽略其他影响油价的主要因素,而称“高库存导致了高油价”。不过,要说“高油价引起了高库存”还是有一定道理的。相对于油价高企的原因,美国原油库存不断攀升的原因更具有“神秘性”。

首先,石油剩余产能严重不足及供应中断问题使石油商选择增加库存。石油剩余产能的严重不足以及供应中断问题是美国原油库存持续增加的最主要原因。此外,受地缘政治危机影响,当前石油供应充满变数,石油商最关心的是原油供应得到基本保障,因此最担心产油国的供应中断。许多石油商因而会囤积额外的石油库存作为缓冲,来防备未来某时候可能出现的石油供应中断。换言之,以前市场总是依靠启动更多的石油剩余产能来应付任何不可预见的供应中断问题,而当前剩余产能严重不足,所以石油库存在缓冲供需矛盾方面就要扮演一个相对更重要的角色。正因为这样,许多石油商就会选择更大库存作为缓冲。

因此,除非整个石油供应链的剩余产能显著增加,或者许多供应中断的不确定性彻底消除,否则,在可以预见的未来,石油市场中依然可以看到高库存与高油价共存的现象。

其次,石油需求的增长要求更大的库存缓冲供需矛盾。一般而言,随着石油需求的增长,往往要求更大库存缓冲供需矛盾。以美国为例,上个世纪90年代石油需求稳步上升,从1990年的1699万桶/日逐步攀升到2000年的1970万桶/日,10年增加了271万桶。2003年和2004年,随着美国经济的恢复性增长,对石油需求也大幅攀升,两年增加了约100万桶,消费量达到2073万桶/日。然而,在此期间,石油库存(包括原油和油品,不含SPR)却稳步下降,到2001年达到了最低值14.68亿桶,越来越不能满足日益增长的需求的要求。1990年至2000年的平均的库存/消费比是89天,而2001年至今不足80天,库存/消费比的大幅下降不但对油价起到支撑作用,而且对美国的能源安全也是一个挑战。2001年“9.11”事件以后,美国政府更加重视美国的能源安全问题,至今已经增加了1.42亿桶战略储备。

再次,价格结构鼓励增加库存。根据库存与价差的理论,我们知道,顺价差越大越容易吸引库存,因为更高的远期升水对石油的仓储费起到更大的弥补作用,对石油公司增加库存更有吸引力。逆价差(近期合约高于远期合约)越大时,石油公司会尽量压缩库存,以减少仓储费的损失。事实上,为了保障石油公司的正常运转,他们会根据未来油价的走势判断以及合约间的价格结构来决定最优的库存量。如图4所示,目前原油二月连续与一月连续的价差是1至1.8美元,处在历史高位,这种价格结构非常利于增加库存。

最后,原油库存增加存在短期因素。从短期看,消费淡季、炼油厂维护以及进口维持在高位,都是引起美国商业原油增加的短期因素。一般每年1-2季度都是石油消费的淡季,今年因美国气温比往年高,取暖用油需求减少,消费淡季在1季度,据EIA统计,日均消费石油2044万桶,低于去年2季度淡季(2051万桶/日)。不过,今年2、3、4季度美国石油消费会直线上升,到4季度达到全年高峰2132万桶/日。消费淡季和每年此时的正进行的炼油厂维护,造成了美国商业原油的季节性上涨。另外,今年1月初至今,美国石油净进口量维持在历史高位,日均达1232万桶,这也助涨了原油库存的上升。

正在加载...

正在加载...