生物柴油使用量上升

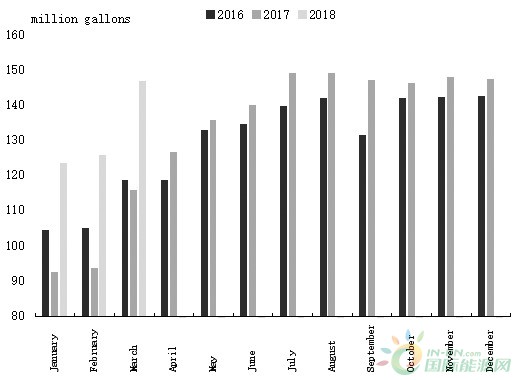

EIA最新公布的数据显示,3月美国生物柴油产量约1.47亿加仑,环比上升约17%,同比上升约27%;一季度美国生物柴油产量约3.97亿加仑,同比上升约31.5%。从生物柴油中豆油的使用量来看,3月豆油使用量约6.24亿磅,环比上升约26%,同比上升约69%,处于历史最高位。从豆油用于生物柴油的比例来看,3月美国豆油产量约17.77亿磅,其中有6.24亿磅用于生产生物柴油,由此计算豆油用于生物柴油的比例为31.6%,环比上升约3.6%。

此外,据笔者对美国豆油生产生物柴油利润的测算,5月中旬该利润水平已经上升至2015年以来的最高水平,并且处于2006年以来的高位区间。该利润水平走高将激励美国生物柴油的生产和美国豆油的使用,预计4月美国生物柴油的生产水平仍会维持高位。

与此同时,3月巴西生物柴油产量为45.24万立方米,环比上升约33.75%,同比上升约35.26%;一季度巴西生物柴油产量约112.85万立方米,同比增加约33%。由此来看,无论是3月月度产量还是一季度产量,巴西生物柴油均创下历史同期最高位。另从生物柴油中豆油的使用比例看,一季度巴西生物柴油中豆油使用比例为68%,高于去年同期66%的使用比例。

总之,无论是美国还是巴西,3月和一季度其生物柴油的生产和豆油使用量的环比和同比均出现大幅上升。由此可见,豆油的生物柴油需求保持良好趋势,这对豆油价格具有激励作用。

出口供应量不断减少

阿根廷豆油出口比例占全球份额约46.5%,由于今年上半年阿根廷遭遇严重干旱,导致大幅减产,从而使得豆油产出量和出口量有所下降。据罗萨里奥谷物交易所预估,2017/2018年度,阿根廷豆油出口量将减少200万吨,减少数量占全年出口量的39%,这将减少全球豆油供应量。

印度豆油进口比例占全球份额约33.6%,4月印度进口豆油约26.48万吨,环比上升约130%,同比下降约13%。虽然同比数据下降(主要是印度上调进口关税的影响),但印度豆油4月进口量环比大幅上升,这对近期豆油需求具有一定的偏多影响。因此,豆油出口供应量减少以及进口需求上升,对豆油价格具有利多影响。

替代性需求有所好转

从国内植物油去库存方面来看,一方面,由于菜油抛储基本完成,储备压力充分释放,豆油的压力逐步减轻;另一方面,豆油库存处于逐步下降过程中,截至6月5日,国内豆油港口库存为108.7万吨,较2017年年底下降约30.2万吨。豆油库存逐步下降有利于缓解价格压力,这对后期豆油价格具有偏多影响。

从替代需求角度来说,从5月24日开始,菜油和豆油的价差已经扩大至1000元/吨以上,上升至近4年以来高位。其中,5月31日,菜油1809合约与豆油1809合约最高价格之间的价差扩大至1259元/吨,再创近期新高。笔者认为,菜油和豆油价差的持续扩大,将会引起豆油替代部分菜油,从而豆油的替代需求有所好转,由此对豆油有所支撑,后期价格下方空间有限,逢低可尝试多单操作。

图为2016—2018年美国生物柴油月度产量

光伏头条

光伏头条 风电头条

风电头条 储能头条

储能头条 充换电头条

充换电头条 氢能汇

氢能汇 能课堂

能课堂 国际能源网

国际能源网