切换行业

切换行业

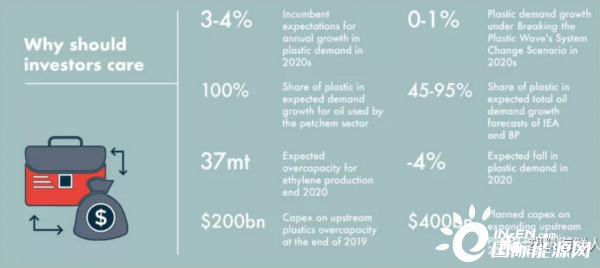

石油和石化行业将未来的增长前景押在对塑料的需求上。

但是,随着世界开始从线性塑料体系过渡到循环塑料体系,各国政府采取行动达到气候目标,塑料需求可能会达到顶峰。这意味着石油需求高峰和石化资本闲置的数千亿美元。

BP和IEA的预测都将石化产品作为预期石油需求的最大推动力,分别占95%和45%。

塑料是唯一易受伤害的

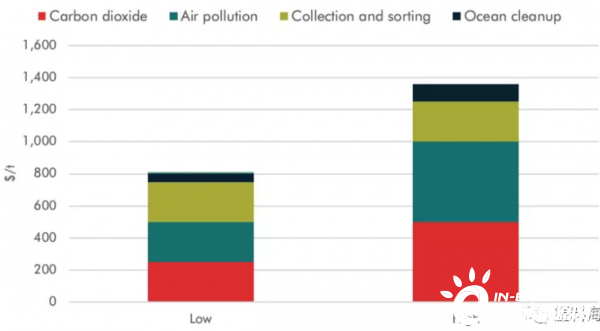

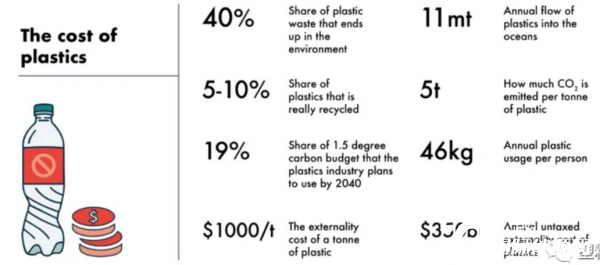

塑料给社会带来了巨大的外部损耗,据这份报告估计,二氧化碳,健康成本,收集成本和海洋污染造成的污染约为每吨1,000美元(每年3,500亿美元)。

每吨塑料外部性的范围(美元)

有技术解决方案

主要有三种解决方案–通过更好的设计和法规来减少需求;用纸等其他产品替代;并大量增加回收利用。

为什么现在?

欧洲和中国的政策制定者正在使用税收,设计规则,禁令,目标和基础设施这五种关键工具实施更为严格的监管制度。

此外,COVID冲击今年很可能会将塑料需求减少约4%,并使决策者有更大的行动空间。

石化资产搁浅

石油化工行业的计划与低得多的增长的威胁之间形成了鲜明的对比。

石化行业已经面临巨大的产能过剩,但正计划再斥资4000亿美元新建8000万吨产能。除非停止,否则将导致持续的低价和资产搁浅。

塑料:主要统计数据

正在加载...

正在加载...