进入21世纪,国际油价高企,加之技术进步,催生了美国页岩油气革命。2000-2013年美国页岩油增产约1.3亿吨,同时带来天然气液和凝析油产量的迅速增长,使其炼油与石化产业重获生机,石油产品由净进口转为净出口,对全球贸易格局产生重大影响。与此同时,中东地区凭借原油资源和成本优势,掀起石油化工项目建设热潮;印度炼油规模大,也已成为世界成品油出口基地之一。拉美、非洲等地区炼化发展速度放慢,甚至萎缩,而地区油品消费快速增长,缺口不断扩大。未来,受到美国和中东地区成品油出口增加的影响,亚太地区过剩的成品油将被挤压在区域内平衡为主,这将对中国的成品油出口构成挑战。

1 全球炼油工业格局悄然改变

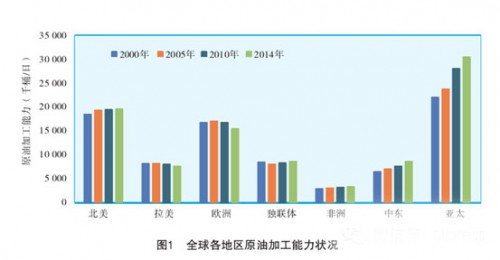

整体上看,全球炼油能力平稳增长。2000-2014年全球炼油能力从42.1亿吨/年增长到47.3亿吨/年,年均增长率为0.8%,平均每年净增约2 650万吨/年。未来石油需求的增长将继续带动炼油能力的上升,预计2025年全球能力将增至50.4亿吨/年,2014-2025年年均增长率为0.6%。分地区来看,炼油能力的发展并不平衡,亚太、北美和欧洲三大炼油中心呈现差异化发展态势,中东将成为炼油能力快速增长的新星,参见图1。

1.1 亚太地区

亚太地区炼油能力由2000年的11.1亿吨/年增长到2014年的15.3亿吨/年,占全球的比重由26%上升到32%,能力增长主要受到中国和印度的需求增长所带动,成为全球炼油中心东移的标志。

金融危机以前,亚太地区炼油商加工毛利丰厚,但持续新增的炼油能力可能使这种状况发生逆转。在市场供过于求的局面下,亚太地区炼油业的发展空间正变得愈加狭窄,炼油商的利润空间因此受到挤压。2000-2008年新加坡地区炼油毛利率平均为12.0%,2009-2014年平均为6.5%,下滑近一半。

除了中国以外,亚太地区炼油能力显著增加的是印度。在经济增长及能源政策的积极影响下,印度炼油工业实现了跨越式发展。2000年炼油能力仅1.2亿吨/年,2014年增加到约2.3亿吨/年,已经超过日本,位居亚洲第二。目前国有企业主要有印度国家石油公司、巴拉特石油公司、印度斯坦石油公司和金奈石油公司等7家,生产能力占全国的55.2%;私有企业主要有信实工业公司(其下属贾姆讷格尔炼油厂的炼油能力达到6 200万吨/年,是全球最大的炼化一体化企业之一)和埃萨石油公司2家,能力占全国的44.8%。预计2020年印度的炼油能力将增加至2.6亿吨/年,2030年将达到3亿吨/年左右,见表1。

由于日本国内石油产品需求量不断下降,日本政府一直在鼓励炼油企业削减炼油能力。日本经济产业省已经要求其国内炼油商在2014年3月底前将渣油裂解/原油蒸馏能力比例提高至13%或更高,最终目标是接近西欧国家的19.5%,2014年日本炼油能力比1998年高峰时减少了近5 000万吨/年。炼油产能大幅削减促使日本炼油利润走强。预计到2020年,日本还有大约1 500万吨/年的产能将被关闭。2000年以来,韩国、新加坡和中国台湾省等地明显放缓了炼油能力的扩张,主要原因也是石油需求增长缓慢,炼油厂主要以升级改造为主,生产高附加值产品。未来中国台湾省高雄炼厂也将面临关闭。

亚太其他地区炼油能力有增有减。其中,继2012年底壳牌在悉尼的克莱德炼厂关闭后,加德士在悉尼的克内尔炼油厂也于2014年10月关闭,BP公司宣布将在2015年年中之前关闭在布里斯班的布尔沃炼油厂,澳大利亚的炼油能力一直在缓步下降。而马来西亚、文莱、巴基斯坦、泰国和越南则有望扩张其炼油能力,到2020年能力增量有望达到3 000万吨/年左右。马来西亚国家石油公司的炼化一体化项目因受到土地、成本等制约,进度已落后于计划,预计在2019年底完成。越南宜山千万吨炼化厂推迟到2013年10月才开工建设,预计2018年投产。文莱恒逸石化大摩拉岛石化炼油厂完工时间预计从2016年底延迟至2018年。

整体来看,未来10年亚太地区炼油能力仍有增长,但是增速比前10年明显放缓,该地区炼油能力占全球的比重将维持在32%左右。

1.2 北美地区

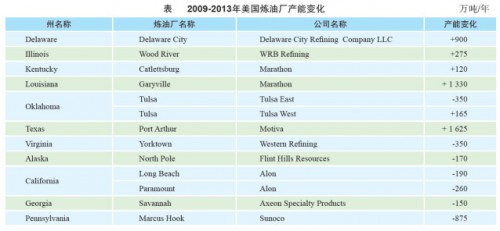

北美地区石油需求已经饱和,并有所下滑,但是2008年以来,页岩油气革命为北美(特别是美国)炼油厂提供了廉价的原料。2000-2008年美国石油(包括常规原油、页岩油、凝析油和天然气液)产量处于下降态势,2008年达3.06亿吨的低点。2008年以后,由于页岩油产量快速增长,2013年美国石油总产量快速上升到4.47亿吨。因此北美地区炼油能力不但没有下降(见表2),反而由2000年的9.3亿吨/年增长到2014年的9.9亿吨/年,占全球的比重由22%略降至21%。该地区炼油厂产品开始转向出口。

得益于低廉的页岩油供应,2000-2008年美湾地区理论炼油毛利率平均为8.4%,2009-2014年平均为13.1%,成为全球最有炼油竞争力的地区。

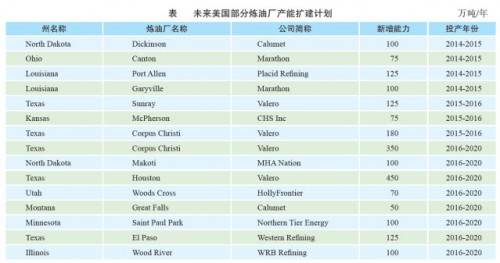

美国常规原油产量继续小幅下降,但2018-2020年页岩油产量将达到顶峰,凝析油和天然气液继续小幅增长。整体来看,2020年美国石油总产量将增加到5.45亿吨左右,2030年小幅下降到5.10亿吨左右。美国炼油能力的变化主要取决于出口能力和市场空间,预计到2020年增长约3 000万吨/年,参见表3;2025年以后可能出现小幅下降,大致维持在9.1~9.2亿吨/年。

1.3 欧洲地区

世界第三大炼油中心是欧洲,近年来欧元区经济普遍萧条,受来自亚洲、中东、俄罗斯和美国成品油进口增加和2008年以来欧洲成品油需求下降14%的影响,炼油毛利不断下滑,金融危机以后关闭炼油厂约20个,炼油能力由2000年的8.4亿吨/年下降到2014年的7.8亿吨/年,在全球的占比由20%下降到16%。

法国关停的炼油能力最多。2014年法国炼油业整体亏损7~8亿欧元,今后几年将继续关停现有炼油能力的30%,法国炼油厂的关停也与汽柴油供需不平衡有关。意大利也将继续关停炼油厂,过去6年炼油能力已缩减10%。

2000-2008年西北欧炼油毛利率平均为8.4%,2009-2014年为4.4%。从全球看,很多因素令欧洲的炼油业前景不容乐观。中东新建炼油厂将逐步投产,美国炼油厂竞争力进一步提升。因此,未来欧洲仍将继续关停部分炼油厂。

1.4 中东地区

中东地区受市场需求增长和相关政策鼓励的影响,其炼油工业得以快速发展,炼油能力由2000年的3.3亿吨/年增长到2014年的4.4亿吨/年,在全球占的比重由8%增长到9%。

中东各国发展炼油业的初衷并不相同,沙特阿拉伯、科威特和阿联酋希望维持或加强其石油产品出口国的地位,而伊朗和伊拉克则专注于满足国内需求。

其中,沙特是中东地区最大的产油国,目前也是该地区最大的炼油商。其炼油能力增长经历了三个阶段:1990-2002年炼油能力整体保持在8 000万吨/年左右,其中2002年位于沙特西海岸的拉比格炼油厂的加工能力由1 625万吨/年扩至1 925万吨/年,使得沙特炼油能力小幅增长至9 020万吨/年;2003年位于沙特东海岸的拉斯塔努拉炼油厂新建了一套1 125万吨/年的凝析油分馏装置,沙特国内炼油能力跃上1亿吨/年的平台;2013年沙特阿美石油公司与法国道达尔公司合资的朱拜勒2 000万吨/年炼油厂投产,2014年沙特阿美与中国石化集团公司合资的延布2 000万吨/年炼油厂投产,至此沙特炼油能力已达1.47亿吨/年。

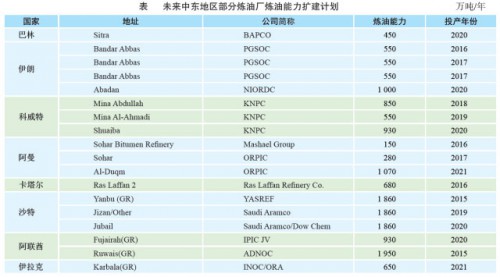

中东地区正在谋求由单一的资源出口转向下游加工,大力发展石油化工产业,预计2030年炼油能力将超过6.5亿吨/年,尽管部分炼油建设项目有可能延迟或取消。中东地区正在成为全球重要的炼油中心之一,参见表4。

综观全球炼油格局变化的新趋势,北海沿岸、地中海沿岸和韩国蔚山、新加坡裕廊岛等地区的出口型炼油厂将面临炼油能力下降或维持的态势;美国墨西哥湾、中东红海沿岸、波斯湾沿岸、印度西海岸和中国东南沿海等地区的出口型炼油厂将面临出口地位提高或稳定的态势(见图2)。未来全球成品油流向将取决于炼油厂竞争力的变化情况。

2 全球成品油贸易呈现新特征

2.1 石油贸易格局继续深刻调整

全球石油贸易的重心正在从原油转移为成品油。2007年以来原油贸易量趋降,成品油贸易增速继续快于原油贸易。2013年全球原油贸易量同比下降2.3%,为3 772万桶/日。成品油贸易量达1 876万桶/日,同比增幅达12.2%。2000-2005年全球原油贸易量是油品贸易量的3.0~3.5倍,2013年已经下降至2倍,见图3。其主要原因一是美国页岩油气革命后,北美炼油厂从中东等地进口原油减少,二是亚太和北美地区油品大量过剩出口。在下一个十年,就增长速度而言,全球成品油贸易将持续超过原油贸易。中东地区炼油能力继续扩张,其油品也将加入大量出口行列。全球成品油贸易将从传统的短途航运,诸如从加勒比海炼油厂运往美国东海岸,以及从荷兰炼油中心运往欧洲其他地区,转移为包括从沙特和印度运往亚洲和非洲的长距离运输等。

2.2 成品油贸易流向发生变化

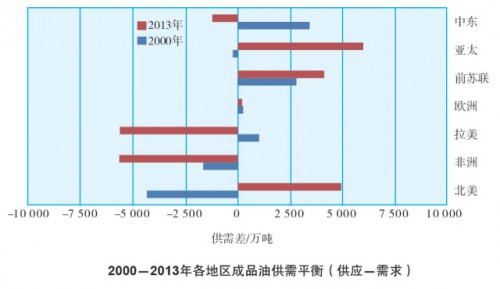

各地区成品油供需不平衡和结构差异是贸易流向基础。如图4所示,2000-2013年亚太和北美地区由净进口转为净出口,拉美和中东地区由净出口转为净进口。总体上看,2013年亚太地区成品油过剩约6 000万吨,北美地区过剩约4 900万吨(含生物燃料),前苏联过剩约4 100万吨;非洲地区和拉美地区均缺口约5 700万吨,中东地区缺口约1 200万吨。

分品种来看,2013年欧洲过剩汽油主要流向北美、拉美、非洲和中东等地区;北美汽油平衡表现为大进大出,一方面由于历史原因,仍然从欧洲进口部分高质量的汽油调和组分,另一方面逐渐加大向拉美地区出口质量标准相对较低的汽油产品;亚太地区少量过剩的汽油主要出口到中东和非洲,见图5。

2013年,北美、亚太和前苏联地区过剩的柴油主要流向拉美、欧洲、非洲和中东地区。拉美地区柴油缺口主要由北美来补充;欧洲柴油缺口主要由北美、亚太和前苏联地区补充;中东地区柴油缺口主要是亚太地区资源补充;非洲地区柴油缺口主要由亚太地区资源补充,见图6。

世界煤油主要流向相对简单,亚太地区过剩煤油流向欧洲和非洲,北美少量过剩煤油主要流向欧洲,其他地区供需大体平衡,见图7。

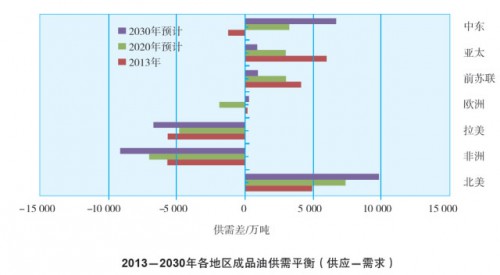

未来北美、中东将成为主要成品油出口地区,非洲和拉美是成品油主要进口地区,亚太和前苏联地区供应过剩量将明显缩小。预计,到2020年北美地区成品油过剩量将增加到约7 300万吨(含生物燃料),中东地区由缺口转为过剩约3 200万吨,前苏联和亚太地区过剩量均减少到约3 000万吨;非洲缺口量扩大到约7 000万吨,拉美缺口量略有缩小至约4 800万吨,欧洲地区由基本平衡转为缺口1 900万吨,参见图8。

从贸易流向变化来看,欧洲仍然是最大的汽油输出地,北美和中东将参与非洲和拉美汽油市场的竞争。北美和中东过剩的柴油主要输往拉美、非洲和欧洲;亚太地区过剩柴油由于受到中东产能增加的影响,将趋于区域内部平衡。中东将成为亚太地区争夺欧洲和非洲煤油市场的主要竞争对手。

2.3 美国、印度和中东地区将成为重要的出口基地

1)美国成品油市场已经由净进口转为净出口,未来过剩产品仍主要流向拉美,对中国直接影响不大。

2000年美国成品油消费6.3亿吨,产量5.9亿吨,净进口3 530万吨;2013年成品油消费量仍为6.3亿吨,但产量上升至约6.8亿吨,净出口约4 700万吨。2000-2013年美国成品油供应增量高达8 200万吨,供应增量主要来自炼油厂轻油收率提高和生物燃料的增长。与2000年相比,2013年原油加工量仅增加1 000万吨(达到7.63亿吨),而轻油收率由78%提高到84.6%,导致产量增加5 600万吨;同时,生物燃料增加2 600万吨。

2000年美国汽油进口量约2 200万吨(主要来自:拉美33%、欧洲39%、加拿大18%,其余来自亚太、中东和前苏联地区);到2013年转为有进有出,其中出口约1 700万吨,99%流向拉美;进口约2 000万吨,主要来自欧洲、亚太和中东等地。2000年美国柴油进口约700万吨(主要来自:拉美28%、加拿大65%,其余是中东、非洲和前苏联);到2013年转为净出口,除从加拿大进口约400万吨外,出口量高达5 000万吨(其中拉美60%、欧洲40%)。

美国汽柴油供需格局变化,主要影响拉美,近几年拉美地区炼油能力基本没有增加,其成品油需求增量主要由美国资源填补,同时拉美需求中来自欧洲等地区的资源被挤压;其次,欧洲、前苏联、中东、亚太等地的汽油资源部分退出美国市场;此外,由于美国柴油出口到欧洲,对欧洲及其他地区炼油也产生影响。未来,美国成品油需求总体处于6亿吨左右的平台期,2020年以后将缓慢下降。资源供应仍将逐年增加,总体上供应过剩呈扩大趋势, 2020年过剩约7 200万吨,2030年过剩量约9 300万吨。美国汽油出口将逐渐增多,90%以上流向拉美,来自欧洲、亚太、中东等地区的进口将进一步减少;柴油出口将继续上升,主要目标市场仍然是拉美、欧洲和非洲,预计2030年出口拉美的份额保持在60%以上,出口欧洲的份额将由2013年的43%下降至20%,出口非洲的份额将从1%增长至20%。美国成品油出口贸易的变化对中国直接影响不大。

2)印度已成为亚太地区成品油主要出口国之一,未来过剩油品主要在区域内部消化。

由于炼油能力的快速扩张,2013年印度成品油产量达1.5亿吨,较2000年增加9 000万吨;2013年国内成品油需求9 800万吨,较2000年增加3 600万吨。成品油供需由缺口300万吨转为过剩4 700万吨(其中汽油1 400万吨、煤油600万吨、柴油2 700万吨)。目前印度成品油进出口有多元化的特点。其中,2000年印度汽油少量过剩,主要出口中东;2013年汽油出口约1 400万吨,去往亚太42%、中东28%、北美12%,其余去往非洲和拉美。2000年印度柴油基本供需平衡,2013年出口增加至2 700万吨,去往亚太23%、中东22%,其余主要去往拉美和非洲。2000年印度煤油净进口200万吨,全部来自亚太,到2013年出口增加至600万吨,去往欧洲58%、非洲26%,少量出口亚太。

由于印度出口型炼油厂的单套装置规模大,其竞争力相对较高。预计,未来印度成品油需求年均增速将稳定在3.2%左右,2020年达到1.22亿吨左右,届时产量预计为1.68亿吨,出口量约4 600万吨,将较2013年小幅下降,到2030年可能将继续持续该趋势。受到中东和美国出口非洲、拉美和欧洲增多的挤压,未来印度成品油出口流向主要向亚太集中,汽油和柴油出口将会逐步退出中东市场。

3)目前中东地区成品油市场存在结构性短缺,未来中东炼油业的崛起将对全球成品油贸易产生重要影响。

2000-2013年中东地区成品油消费增长8 200万吨,总量达2亿吨左右;成品油从2000年过剩约3 400万吨转为2013年短缺约1 200万吨。2000年中东地区汽油供需大致平衡,到2013年汽油净进口量约1 600万吨,主要来源为亚太50%、欧洲40%,其余来自前苏联。2000年中东地区柴油出口2 300万吨,其中流向亚太55%、非洲40%;到2013年转为净进口,少量出口,进口约1 460万吨,主要来源为亚太56%、前苏联36%。2000年中东地区煤油出口约1 500万吨,2013年出口量增加至1 860万吨,主要目标市场是欧洲。

未来中东地区炼油能力还将持续增长。预计2020年该地区成品油产量达2.7亿吨,2030年达3.4亿吨,而成品油需求年均增速从过去10年的4%放缓到2.5%以下,地区供需将可能由净进口重新成为净出口。到2020年成品油过剩约3 200万吨,航煤过剩进一步增加,汽油仍将有少量缺口,柴油由进口转为出口。到2030年该地区成品油将全面过剩6 700万吨。其成品油出口目标市场主要是非洲和欧洲,汽油绝大部分出口非洲地区,煤油除出口到欧洲外,将转向非洲和亚太,柴油绝大部分出口至欧洲,少量出口至非洲;由于汽柴油产量增加,将使现有亚太进入中东的市场份额被挤压。

3 结论和启示

未来5-10年,世界经济复苏缓慢,炼油能力增速将放缓,炼油工业格局也将发生变化。美国炼油工业借助页岩油产量增长契机继续扩能;中东尽管一些项目延期,炼油能力仍将快速增长;印度实施炼油厂规模大型化,今后的能力增长略有放缓;欧洲、澳大利亚、日本等地区的炼油工业则处于重组和调整阶段。

由于美国页岩油和中东原油的低成本优势,这两个地区成品油出口量将持续上升,主要目标市场是拉美和非洲地区;亚洲地区受到间接影响,传统出口市场空间受到挤压,可供出口量下滑。

以往,中国成品油生产主要是满足国内需求,出口量对亚太市场供需影响不大。 近年来,中国成品油出口增加到1 600万吨以上,汽油出口全部在亚太市场,柴油出口大部分集中在亚太市场,航煤则有进有出,出口量略大于进口量。

如前所述,2020年亚太向区域外出口空间将被挤压,由2013年的6 000万吨降至3 000万吨左右。同样,中国出口成品油的竞争压力增加。周边国家和地区成品油供需将逐渐趋向于区域内平衡,印度、日、韩、新和中国将成为亚太市场竞争的主体。

中国炼油工业将面临出口空间有限、需求结构变化、产品质量升级、环保压力加大等多重挑战,生产商不应该再一味追求扩大能力,加快炼油结构调整势在必行,贸易商也要根据全球贸易变化的新趋势,积极参与其中。

2015年,随着油价的进一步下跌,预计MTO路线将出现亏损,CTO项目勉强能够实现盈亏平衡,PDH项目竞争力将略有下降,但依然能够盈利,传统石脑油路线因原料成本占比最高,其随着原料价格的大幅下降,竞争力反而有所提高。受此影响,预计东南沿海的MTO项目,特别是山东地区数个小型MTP项目,预计难以正式投产,此外,已投产的MTO项目和CTO项目或将面临阶段性停产检修,以应对不断走低的油价和低迷的石化产品市场。