切换行业

切换行业

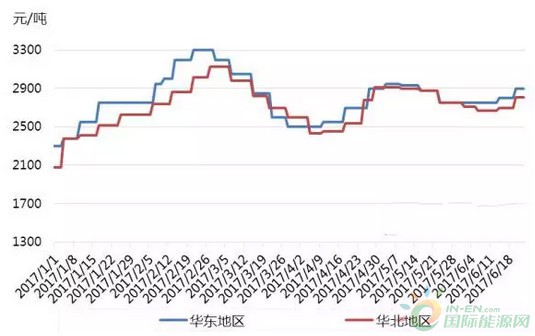

图1 2017年上半年国内主产区煤焦油价格走势图

如今2017年已经过半,国内煤焦油市场成绩单也算令场内人士满意,虽然冲击历史高位3700元/吨价格未果,但是3300元/吨的高位上一次出现已经是2011年5月的时候了,市场时隔接近6年再次到达此高位,已经令厂家颇感惊喜,而主要也是得益于供需面的支撑。在环保的重压之下,各焦企限产力度较大,导致煤焦油产量偏低,而下游厂家今年以来利润相比前几年较为可观,因此整体开工率较高,对于煤焦油需求较大,市场货源出现偏紧态势,推动价格持续上涨,一度达到3300元/吨。但是,俗话说没有久跌不涨的市场,也没有久涨不跌的市场,由于煤焦油价格持续上涨,下游厂家的利润空间不断挤压,而且各下游产品的终端市场表现相对弱势,对于涨幅消化能力有限,因此进入3月后,连续调涨4个多月的煤焦油市场开始调头。尽管4月及6月煤焦油市场再现上涨态势,但动力均不足,难以超越2月底的高点。

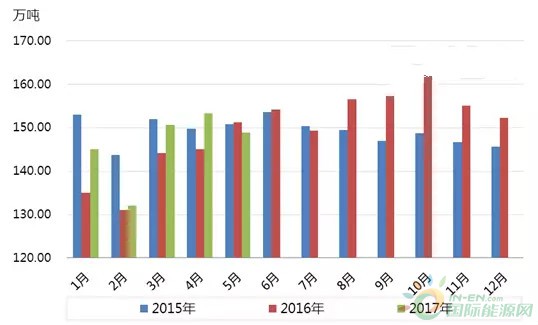

图2 2015-2017年煤焦油月产量对比走势图

而从产量方面来看,2017年上半年煤焦油产量虽然较2016年略有增加,但是较往年相比,仍属于低位。在供给侧改革影响下,焦化厂仍在继续淘汰落后产能,焦化行业未来一段时间内,华北、华东等焦炭主产区已禁止新增产能,前期新增产能大多已建成投产,后期新建产能执行减量置换原则,因此未来几年内,国内焦炭产能总体将呈现减少趋势。并且今年以来环保压力继续加大,焦企开工率普遍不高,因此煤焦油月产量普遍不高。

图3 2010-2017年上半年煤焦油供需量对比图

最后再来看一下需求量,从历年数据来看,国内煤焦油市场基本均处在供大于求的局面,但是自2015年以来,随着陆续淘汰落后产能,煤焦油产量逐渐减少,下游厂家虽然新产能释放也达到极限,产能增加有限,但是产能利用率提升,煤焦油市场的供需格局正在慢慢发生转变,直至今年上半年,由于煤焦油深加工行业利润暴涨,因此开工积极性明显提升,对于煤焦油需求量增加明显,因此今年上半年煤焦油市场供需处于紧平衡态势,预计高温煤焦油市场后期供需将长期处于偏紧态势。

而展望下半年,煤焦油市场在供需紧平衡态势下,预计价格仍将在高位运行,但是第三季度,下游多数产品处于淡季,煤焦油市场运行难有突破,第四季度市场有望继续向3000元/吨上方冲击。

正在加载...

正在加载...